月間ニュースレター

8月号

損保ジャパン日本興亜の海外旅行保険は大人気

新・海外旅行保険【off!(オフ)】

ご利用者が1,000万人を突破!!

これまで、何度もオリコン日本顧客満足度ナンバー1を獲得してきた新・海外旅行保険【off!(オフ)】ですが、なんと!ご利用者が累計1,000万人を突破しました。皆様のご利用ありがとうございました。

インターネットでご契約いただくと、最大で55%も割引になる画期的な価格設定は有名ですが、今年からはあのLINEと提携して(業界初)さらに便利になりました。

新・海外旅行保険【off!(オフ)】

LINEサービス メニュー

LINEと業務提携したことで、海外でトラブル発生した場合、事故の受付からその後の対応まで、皆さんが普段使い慣れたLINEチャットでサポートしてくれます。慣れない海外でも安心感が倍増ですね。さらに、帰国後の保険請求の書類記入の手間を省くこともできるので、手軽さもアップしました。以下、便利になったポイントを記します。

1海外滞在中のトラブルのご連絡

電話がなくてもWife環境さえあればご連絡が可能です。※海外の一部地域では利用不可

2帰国後の保険金のご請求

書類を書く手間やポストに投函する手間が不要です。※一部種目については対象外

3よくあるご質問の確認

質問内容を入力いただくと自動回答。気軽にご質問いただけます。

4楽しい旅をサポートするトラベルCh

海外旅行時の便利な情報が盛りだくさんです。

ファミリープランやカップルプランは

さらにお得な保険料になる

保険料もリーズナブルでありながら、海外でのサポート体制もしっかりしていることでリピータの信頼も厚い新・海外旅行保険【off!(オフ)】ですが、その特長を以下4つにまとめてご紹介しましょう。

特長1:保険料割引例 55%オフ!

インターネットでご契約いただくと、最大で55%も割引きになります。以下、人気の海外旅行の保険料例です。アジア旅行(PAタイプ・4日間)において、店頭販売商品(海外旅行総合保険)料率での計算と比較した場合

<保険料割引例>

●韓国(3日間)1人

店頭販売商品価格2,750円

インターネット契約価格1,270円 54%OFF

●ヨーロッパ周遊(6日間)1人

店頭販売商品価格4,030円

インターネット契約価格2,340円 42%OFF

●ハワイ(7日間)1人

店頭販売商品価格4,430円

インターネット契約価格2,640円 40%OFF

特長2:ファミリープラン、カップルプランでさらにお得!

旅行行程が同じご家族をまとめてご契約いただいた場合、一部の補償をご家族で共有するため、それぞれ個人プランでご加入いただくよりも保険料が抑えられます。

<保険料割引例>

●韓国(3日間)2人

個人プラン価格1,350円 × 2

ファミリー・カップルプラン価格1,860円

●ヨーロッパ周遊(6日間)2人

個人プラン価格2,430円 × 2

ファミリー・カップルプラン価格3,770円

●ハワイ(7日間)2人

個人プラン価格2,730円 × 2

ファミリー・カップルプラン価格4,280円

特長3:オーダーメイドプランで自由な保険設計が可能

必要な補償を選べる、オーダーメイドプランをご用意しています。ケガをした場合などの治療費だけを補償できたり、クレジットカードの補償内容に足りない補償だけをプラスすることも可能です。ただしオーダーメイドプランは個人プランのみご契約可能です。

特長4:出発日当日もお申し込みOK!

お申し込みできる期間は出発日の45日前から出発日当日までとなっています。海外旅行の目的を持ってご自宅を出発してからご自宅に帰着するまでを補償するため、必ずご自宅出発前までにお申し込みください。ご自宅出発後の場合は、ご利用の空港の保険カウンターなどで別の窓口商品をご検討ください。航空機遅延費用は、出発の2日前までにお申し込みいただくセットプランのご契約にかぎりセットできます。

累計1,000万人を突破記念して

トラベルグッズをプレゼント

ご利用者が累計1,000万人を突破した記念として、アリガトウキャンペーンを実施しています。キャンペーン期間中に、損保ジャパン日本興亜の「新·海外旅行保険【off!(オフ)】」にご契約の上、ご応募いただいたお客さまの中から抽選でオリジナルトラベルグッズが当たります。

●キャンペーン期間 2018年5月9日(水)8月31日(金)

おがわ通信 7月号

「夏本番」熱中症に気をつけて!

熱中症での救急搬送は

7月と8月が大半なのです

夏本番です。関東甲信地方が6月に梅雨明けしたのは観測史上初めてのことです。夏は旅行やレジャーなど楽しみがたくさんですが、気をつけなければいけないのは、やはり暑さによる熱中症です。子どもや高齢者はもちろんのこと、我々も普段から熱中症予防には気をつけたいものです。

今回は熱中症について確認しましょう。熱中症とは、温度や湿度が高いなかで、体内の水分や塩分(ナトリウムなど)のバランスが崩れ、体温の調節機能が働かなくなり、体温上昇やめまい、体のだるさ、ひどいときには、けいれんや意識の異常など、さまざまな障害をおこす症状のことです。

総務省消防庁の統計によると、昨年(平成29年)5月から9月の5か月間に熱中症で救急搬送された人は全国で5万2984人もいました。月別では、5月が3401人、6月が3481人で、7月が最多の2万6702人、8月が2番目で1万7302人、9月が2098人でした。

汗腺が未熟な子ども、

汗をかきにくい高齢者は特に注意

子どもは汗腺などの体温調節機能が未熟だったり、身長の低さから地面の照り返しで高い温度にさらされやすいため、一般成人と比べて熱中症にかかりやすくなります。

また、高齢者も、汗をかきにくいなど体温を下げるための体の反応が弱くなりがちで、暑さを感じにくかったり、のどの渇きを感じにくかったりと、熱中症の自覚をしにくいため、子どもと同様に熱中症になる危険が高いのです。

熱中症予防のポイントとしては「部屋の温度をこまめにチェックすること」「室温28℃を超えないように、エアコンや扇風機を上手に使うこと」「のどが渇かなくてもこまめな水分補給をすること」「外出の際は体をしめつけない涼しい服装で、日よけ対策もしておくこと」「1日1回は汗をかく運動をすること」「無理をせず適度な休憩をとること」「日頃から栄養バランスの良い食事と体力づくりを心がけること」などが大事です。

熱中症は、高温多湿な環境に、私たちの身体が適応できないことで生じるさまざまな症状の総称です。 以下のような症状が出たら、熱中症にかかっている危険性があります。

1めまいや顔のほてり

めまいや立ちくらみ、顔がほてるなどの症状が出たら、熱中症のサインです。

一時的に意識が遠のいたり、腹痛などの症状が出る場合もあります。

2筋肉痛や筋肉のけいれん

「こむら返り」と呼ばれる、手足の筋肉がつるなどの症状が出る場合があります。

筋肉がピクピクとけいれんしたり、硬くなることもあります。

3体のだるさや吐き気

体がぐったりし、力が入らない。吐き気やおう吐、頭痛などを伴う場合もあります。

4汗のかきかたがおかしい

ふいてもふいても汗がでる、もしくはまったく汗をかいていないなど、汗のかきかたに異常がある場合には、熱中症にかかっている危険性があります。

5体温が高い、皮ふの異常

体温が高くて皮ふを触るととても熱い、皮ふが赤く乾いているなどの症状も熱中症のサインです。

6呼びかけに反応しない、まっすぐ歩けない

声をかけても反応しなかったり、おかしな返答をする。または、体がガクガクとひきつけを起こしたり、まっすぐ歩けないなどの異常があるときは、重度の熱中症にかかっています。すぐ医療機関を受診しましょう。

7水分補給ができない

呼びかけに反応しないなど、自分で上手に水分補給ができない場合は大変危険な状態です。この場合は、むりやり水分を口から飲ませることはやめましょう。すぐ医療機関を受診しましょう。

熱中症予防の基本は

水分、塩分、睡眠

熱中症にかからないためには以下のポイントがあります。今年の猛暑には特に気を付けたいですね。

「水分を」こまめに取る

のどがかわいていなくても、こまめに水分をとりましょう。スポーツドリンクなどの塩分や糖分を含む飲料は水分の吸収がスムーズにでき、汗で失われた塩分の補給にもつながります。

「塩分を」ほどよく取る

過度に塩分をとる必要はありませんが、毎日の食事を通してほどよく塩分をとりましょう。大量の汗をかくときは、特に塩分補給をしましょう。ただし、かかりつけ医から水分や塩分の制限をされている場合は、よく相談の上、その指示に従いましょう。

「睡眠環境を」快適に保つ

通気性や吸水性の良い寝具をつかったり、エアコンや扇風機を適度に使って睡眠環境を整え、寝ている間の熱中症を防ぐと同時に、日々ぐっすりと眠ることで翌日の熱中症を予防しましょう。

「丈夫な体を」作る

バランスのよい食事やしっかりとした睡眠をとり、丈夫な体をつくりましょう。体調管理をすることで、熱中症にかかりにくい体づくりをすることが大切です。

熱中症の対応は

傷害保険と入院保険で行う

実際に熱中症になったら大変です。重度の症状で救急車で搬送された場合、入院が必要となります。ケガの保険である傷害保険には特約によってお子さんが対象ですが給付されますので、この7月から始まる猛暑を機会に傷害保険に加入してはいかがでしょうか。小学生の場合、暑さを忘れて遊んでしまうものです。ノドがカラカラになってから水分補給をしてからでは遅いと言われています。また、部活動で頑張っている中高生などは頑張り過ぎてしまうものです。月々1,000円台から加入もできますので、ライフラインへご相談ください。

傷害保険の加入の際に、併せて、ご家族の入院保険の見直しを行ってみてはいかがでしょうか? 熱中症に対応できているのか? 保険証券を持参頂ければ専門スタッフが確認致します。

【熱中症の応急手当】

涼しい場所や日陰のある場所に移動しましょう。

衣服を緩め、安静に寝かせましょう。

エアコンをつける、扇風機・うちわなどで風をあて、体を冷やしましょう。

保冷剤で体を冷やすことも効果的。

首の回りやわきの下、太もものつけねなど太い血管の部分を冷やしましょう。

飲めるようであれば水分をこまめに取らせてあげましょう。

おがわ通信 6月号

6月は火災保険と入院保険の点検が必要です

梅雨の季節は水害と食中毒に注意しよう

最近火災保険に水災が付帯されていないケースが増えている

毎年のように大雨による災害が日本各地で発生しています。異常気象が普通になりつつあり、「最近、雨の降り方が変わってきた」と感じる方も多いのではないでしょうか?

一昨年(平成28年)も、6月に梅雨前線が本州付近に停滞し、その前線上を次々と低気圧が通過した影響で、西日本を中心に記録的な大雨となりました。とくに九州地方の広い範囲で猛烈な雨となり、土砂災害、浸水被害が発生し、熊本県で6人が犠牲となり、福岡県では1人が行方不明となっています。西日本から東日本にかけても住家被害のほか、停電、断水、電話の不通などライフラインに被害が生じました。

自然災害から自分や家族の身を守るためにも、大雨になりそうなときは、最新の気象情報を確認し、早めの準備、早めの行動を心がけてください。お年寄りや子どものいる家庭では、避難に時間を要します。また、避難するときも安全なルートを通って移動できるよう、日ごろから、市区町村が作成している「ハザードマップ」などを活用して、危険箇所を確認するようにしましょう。

また、水災は火災保険の範囲です。しかし、専門の保険代理店から加入されていない方などは保険料を安くするために水災を付帯していないケースがよくあります。災害は起きてからでは遅いです。いま一度火災保険の点検をライフラインで行ってください。相談はいつでも無料です。

湿度の高い6月こそ食中毒が多いんです

さて、6月で注意するべき事がもう一つあります。それは食中毒です。先日も福島県にあるあの有名な「スパリゾートハワイアンズ・モノリスタワー」内のレストランで食事をした宿泊客100名近くが腹痛などの食中毒症状を発症しました。発表によると、7人から食中毒菌のウェルシュ菌が検出されたとのことです。3人が通院しましたが、現在は快方に向かっているようで、大事にならず本当に良かったです。

過去に、給食の「きざみのり」についていたノロウイルスが原因で、小学校で集団食中毒起きて大きくニュースで取り上げられました。

食中毒は1年中発生していますが、梅雨の時期から夏にかけてはとくに注意が必要なのです。食中毒を引き起こす主な原因に「細菌」と「ウイルス」があります。どちらも目には見えない小さなものです。厚生労働省の資料によると、平成28年に全国で発生した食中毒の数は1,140件、患者数は20,253人、死者数は14人でした。そのうち細菌が原因だったのが481件、ウイルスが356件という結果だというのです。

細菌は温度や湿度などの条件がそろうと食べ物の中で増殖し、その食べ物を食べることにより食中毒を引き起こします。代表的なものとして、腸管出血性大腸菌(O-157、O-111など)やカンピロバクター、サルモネラ属菌などがあり、多くは湿気を好むため、気温が高くなりはじめて、湿度も高くなる梅雨時には、細菌による食中毒が増えるのです。

一方、ウイルスは低温や乾燥した環境中で長く生存します。細菌のように食べ物の中では増殖しませんが、食べ物を通じて体内に入ると、人の腸管内で増殖し、食中毒を引き起こします。代表的なものには集団感染を引き起こすノロウイルスがあります。

家族全員が食中毒になったら入院費用が大変

食中毒は飲食店だけでなく、実は家庭内でも多く発生します。食中毒を防ぐには、①細菌を食べ物に「つけない」、②食べ物に付着した細菌を「増やさない(低温で保存)」、③食べ物や調理器具に付着した細菌を「やっつける(加熱)」の3つが基本となります。

外出先から帰ったら、手洗いをしっかりするだけ菌の感染予防が行えます。梅雨の6月はこれまで以上に手洗いをしっかり行いたいものです。

もし、家庭内の食事が原因で食中毒になったら、どうでしょうか? 残念ながら、一家全員が入院することになります。家族全員が入院したら、一体誰が入院中の面倒をみてくれるのでしょうか? 近くに仲の良い親族・親戚がいれば助けてくれるでしょうが、そうそう毎日世話してもらうわけにはいきません。入院・介護というのは自分だけの問題ではありません。家族みんな、親族みんなで考えなくてはいけない問題です。

食中毒が発生しやすい梅雨の6月こそ、入院保険の点検も行ってみてはいかがでしょうか? 家族全員で入院した時に、入院治療費はいくら必要か? お世話してくれた方へのお礼や経費どどれくらい必要か? 休業した時の給与は大丈夫か? など専門スタッフのいるライフラインでじっくりご相談ください。 この機会ですから、家族全員はもちろん、親族の方々を含めて安心の相談を行ってみてはいかがでしょうか?

おがわ通信 5月号

保険は掛け捨て型安くて良いというけど…

積立型・貯蓄型のメリットを知れば

保険で得する

ゴールデンウィークはいかがお過ごしでしょうか? 長期のお休みを利用して旅行へ行かれる方は多いでしょうが、落ち着いた時間が取りやすい時でもあります。保険について点検、確認してみてはいかがでしょうか。

そこで、今回は保険は掛け捨てタイプが良いのか? それとも積み立てタイプが良いのか? 考えてみたいと思います。

掛け捨てタイプ、積み立てタイプ

それぞれの長所と短所

テレビCMでよく案内されているように、保険料が安いのが掛け捨てタイプの大きな長所と言われています。保険料が安くなっている理由は保険を止めた時に払い戻される『解約返戻金』や保険期間が終わった時に払い戻される『満期金』が少ないか全く無いからです。

事故が起きたり、死亡したり、ケガや病気にならなければ、支払った保険料はほとんど戻ってこないことから、保険料を掛けて、保険料を無駄に捨てるという意味なのでしょう。

一方、積み立てタイプは掛け捨てタイプに比べて、保険料が高いのが短所と言われています。経済評論家の方は生命保険も損害保険も同じ内容なら保険料が安い掛け捨てタイプが良いと推奨しています。

またテレビの節約番組でも、保険を掛け捨てタイプに見直して保険料を安くして、その分貯蓄は別に行いましょうと言ったり、投資をしましょうと言ったりする方もいます。同じ保険内容なら、保険料が安いものを選ぶのは当たり前です。しかし、保険に入りながら、知らず知らずと言いますか、いつの間にか保険会社に積み立てという貯蓄が出来ていると考えたら、どうでしょう?

貯蓄ってなかなか出来ないものです。つい、お金が余っていると使ってしまっていませんか? 積み立てタイプの保険の良いところは、純粋な貯蓄とは違って、我々を万一から守ってくれる守護神機能があるわけですから、やはり途中で止めにくいものです。従って、中期、長期間で継続しやすい。つまり、長い期間を掛けて継続して貯蓄ができるので、意外と大きな金額を貯めておけるのです。

保険というのは目先の安さで選ぶのではなく、長期の貯蓄を兼ねる金融商品として考えて選ぶべきだと思います。お客様のライフプランに応じて、無理なく続けられる保険料と保険内容を見極めて、我々ライフラインは保険を提案致します。是非、この機会にライフラインへご相談ください。

まずは火災保険を

積み立てタイプに見直してみよう

積み立てタイプの良い点を説明してきましたが、ではどういう保険を積み立てタイプにしたら良いでしょうか? 保険はたくさんあります。病気・ガン、死亡したときに出る生命保険もあれば、自働車、火災、傷害、旅行などの損害保険とあります。

今回、私がおススメしたいのが火災保険です。異常気象や地震などが頻繁に起きている状況を考えると、家屋に被害を受ける機会が多くなっています。台風で家が壊れたとか、水害で家が壊れた場合は火災保険で被害を補償してくれるから安心ですが、例えば、地震で家屋が揺れていつの間にか細かなヒビが積み重なっていたとか、台風で壁が少しずつ傷んでいたとか、長い期間をかけてジワジワ壊れたものは保険ではカバーできません。経年劣化となるからです。

家屋をというのはいずれはリフォームしたり、修理することが出てくるわけですから、積み立てタイプの火災保険で保険と貯蓄を行うのです。家屋を守るという意味では保険でありながらリフォーム費用も貯めておけるわけです。

ぜひ、ライフラインでご相談ください。

おがわ通信 4月号

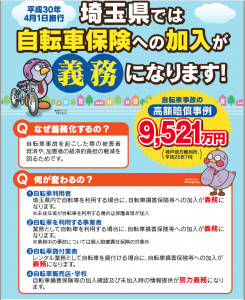

この4月より埼玉県の条例で義務化

自転車保険の正しい入り方

桜満開で新年度のスタート! 何かと楽しさがあふれる4月ですが、この4月1日より埼玉県では条例によって、自転車に乗る人は自動車やバイクと同じように保険に加入することが義務化されました。

実は、埼玉県では平成24年4月1日から「埼玉県自転車の安全な利用の促進に関する条例」を施行して、利用者の交通ルールの徹底とマナーの向上を図ってきました。自転車での交通事故が起こった場合の被害者の救済と加害者の経済的負担の軽減を図るため、自転車保険の加入を推進してきました。

しかし、自転車事故による事故が多発し、全国的にも高額賠償請求事例が起きている状況を受けて、「埼玉県自転車の安全な利用の促進に関する条例」を改正し、自転車保険の加入の義務化、学校等における保険加入の確認の努力義務を規定したのです。

これまで兵庫県、大阪府、滋賀県、鹿児島県の4府県がすでに義務化しており、京都府もこの4月から自転車保険の加入が義務化されます。驚くことに! 埼玉県は自転車事故の死亡者数が全国ワースト2位(平成28年度)だったのです。自転車保険の義務化は遅かったぐらいかもしれません。

以下、埼玉県の公式ホームページが公開している条例の内容を簡単に箇条書きします。

1.自転車を利用する個人、または法人等の事業者は保険の加入を義務付け

2.保険の形態は問わない。自動車保険等の特約でも可

3.現状、保険未加入による罰則規定はなし

4.埼玉県在住でなくとも、埼玉県で自転車に乗る場合は保険加入は義務付け

このように記してみると、罰金や減点等の罰則がないので、保険に加入しなくても大丈夫じゃないかな? と思うかもしれませんが、条例で決まっていることですからきちんと加入してください。自転車なんて年に数えるくらいしか乗らないよ! 思うかもしれませんが、自動車事故と一緒で、ふとした間で事故は起きるものですし、自分はきちんとしていても相手からの貰い事故もあります。

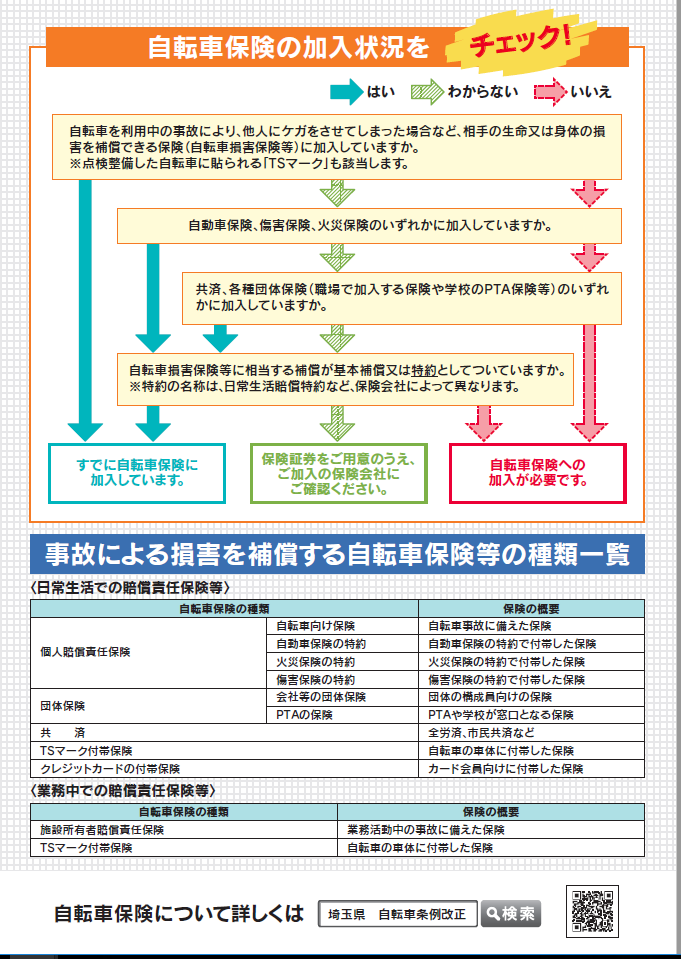

自転車保険に加入する前に

自動車、傷害、火災保険をチェックしよう

では、自転車保険とはなんでしょう? 自動車・バイク保険と同じで、以下の4つの内容があるのでしょうか?

①対人賠償保険

②対物賠償保険

③人身傷害保険

④車両保険

この4種の補償をカバーする保険に加入していれば理想的でしょうが、条例で義務化しているのは①対人賠償保険と②対物賠償保険の内容です。つまりは自転車で事故を起こした際に、被害者へ賠償することが目的なのです。

『自転車保険』と一般的には表現していますが、実際は個人賠償責任保険のことなのです。この個人賠償責任保険は自動車保険や傷害保険、そして火災保険などに付帯できる特約です。地味な特約という存在なのですが、実はとっても役立つ特約で、月々の保険料が数百円程度で1億円の保険金をカバーしてくれるのです。

例えば、すれ違いざまに、偶然お年寄りにぶつかったとします。お年寄りは転倒し腰の骨を折る大ケガをしてしまいました。そんな時に個人賠償責任保険は治療費を支払ってくれるのです。凄いでしょう。日常の事故から我々を守ってくれるのです。

知っていれば大変役立つ保険なのですが、加入している事を知らず、以下のような事故の際に自腹で支払っているケースをよく聞きます。ライフラインような保険の専門家であれば、保険を活用して賠償金を支払うお手伝いを出来るのです。

主な例として下記に紹介しますので参考にしてください。

例1)ゴルフ中にボールをぶつけて他人をケガをさせた場合

例2)アパートで洗濯機の排水ホースが外れて階下に水漏れして迷惑をかけた場合

例3)結婚式なので食事をこぼして他人の和服を汚してしまった場合

例4)買い物中に誤って商品を落として壊してしまった場合

例5)子どもがキャッチボールをしていて近所の家の窓ガラスを割ってしまった場合

例6)飼い犬が散歩中に他人に噛みついてケガをさせた場合

現在、自動車保険や傷害保険や火災保険に加入されているようでしたら、是非その特約が付帯しているか確認しましょう。ただし、保険会社によって名称が異なってくるので分かりづらいかもしれません。そういう方は、お気軽に保険証券を持ってライフラインへお越しください。内容のチェックと、もし加入していなければ自転車保険に対応する自動車保険、傷害保険、火災保険の見直しを無料で行います。

条例は4月1日からです。忘れないうちに4月は自転車保険のために、保険の総点検を行いましょう。お子さんがいらっしゃる家庭では保護者が加入の義務を負います。自転車通学しているだけでなく、普段遊びで自転車に乗っているお子さんは多いでしょうから、そういうご家庭こそ至急ライフラインへご相談ください。

やはり、事故は起こってからでは遅いですからね。

おがわ通信 3月号

自動車事故の裁判は想像以上に不可解な判例があるからこそ

自分の身を守るためにも

ドライブレコーダーは必要です

今年のスギ花粉は昨年より多く飛散するようですが、皆様対策はバッチリ行っていますでしょうか? 薬を飲んで眠くなることがありますからくれぐれもクルマの運転には気を付けてください。

さて、今回は自動車事故における『自己責任』についてです。なぜ、自己責任というテーマかと言うと、自動車事故に関する裁判の本を読んだからです。

『裁判官・非常識な判決48選 (幻冬舎新刊 著者:間川清 定価:800円+税)』という本で、裁判判決の不条理を記しているのですが、その中でも自動車事故について改めて勉強になったので、皆様にもお伝えしようと思いました。簡単に説明すると以下の内容でした。

【訴訟内容】

A車が対向車線にはみ出し、対向車線を走行していたB車と衝突。A車両の助手席に乗っていた人が死亡。対向車線を走行していたB車は、A車在に気がつき衝突を避ける対応を怠ったためB車はA車に対して損害賠償の責任を負うものとする。

【判決】

もらい事故であっても、対向車線を走っていたB車は、A車を避けられる可能性もあった。そのため、衝突事故の過失がなかったとは言えない。従って、もらい事故であってもB車は賠償責任を負う。 平成27年4月13日 福井地裁 判決

えっ、嘘? 信じられないと誰もが思うことでしょうが、法律を紐解くと、その裏側が見えてきました。

「過失がなかったこと」を証明できないと

もらい事故でも、4,000万円の支払い命令が!

この裁判の概要として、対向車線をはみ出したA車の助手席にいた人が死亡したので、その遺族が対向車線のB車を運転していた運転手の会社に損害賠償を請求したというのです。ここからが大事なポイントです。

裁判では「B車の運転について、過失がないとも?、あるとも?、認められない」として、B車が自分の無過失を証明できなければ、賠償責任があると定める『自動車損害賠償保障法』に基づいて「B車は賠償する義務を負う」と認定したのです。その結果、B車側に4,000万円余りの損害賠償の支払いを命じました。ニュースでかなり話題になった裁判だったようで、当時はインターネットなどで、納得できないと書き込みをする方も多かったようです。

B車の運転手は、もらい事故の被害者だったはず。もらい事故まで、ぶつけられた被害者が責任をとらされるのなら、運転することが恐ろしくなってしまいますよね。

この「過失がなかったこと」を証明するというのは想像しているよりとても大変なことで、完全に「過失はなかった」と言い切れるほどの証拠を出して証明をしないと賠償責任を負うことになるのです。

B車の運転手が自分の運転に過失がなかったことを証明できなかったのは、B車の前走行していた2台の車がA車を避けていたことが一つ、そして事故の直前に左側の歩行者に見ていたという前方不注意があったからです。

この判決に納得はできないですが、この判例をもとに、同じような事故があった場合には同じような判決が起きるのです。

ドラブレコーダは必需品

また弁護士費用特約も必ず付帯しよう

今回のような不運な事態にならないためにも、これからは自分自身で事故の状況を証明するための準備が必要になります。それには最近話題になっているドライブレコーダーがピッタリです。いまマイカーに設置されていないようでしたら、すぐにドライブレコーダーを装着してもらいたいところです。

弊社の自動車保険に加入されている方でしたら、加入されている自動車保険に「ドライブレコーダーによる事故発生時の通知等に関する特約」を付帯すれば、高性能のドライブレコーダーを取り付けられる上に、アルソック(警備会社)の駆け付けサービスや、事故の自動通報機能など、安全のためサービスが受けられます。良い機会ですので、ライフラインへご相談ください。

そして、もし裁判になった時など、事故について弁護士に相談できるように、弁護士費用特約も併せて付帯しておきましょう。これでバッチリの安全対策です。

ご加入の自動車保険にこのようなサービスがあるか分からない方のために、ライフラインでは証券診断も行ってご説明を行っております。お気軽にご来店ください。

おがわ通信 2月号

地震・噴火・津波の被害は他人事ではありません

自然災害に対応するために

損害保険の特約の見直しが必要です。

1月23日、草津白根山の本白根山(草津町、2171メートル)が噴火しました。麓にあるスキー場へ噴石が飛び出して、訓練中の自衛隊やスキー客に死傷者が出ました。心よりご冥福をお祈り申し上げます。

草津白根山は日本百名山にも数えられる観光地で、噴火が確認されるのは1983年以来の35年ぶりとのこと。マグマの熱で高温、高圧になった地下水が爆発的に噴き出す「水蒸気噴火」が噴石の原因となったと報道されています。

そこで、今回のおがわ通信では噴火、地震などの自然災害に備えるための保険について考えてみたいと思います。

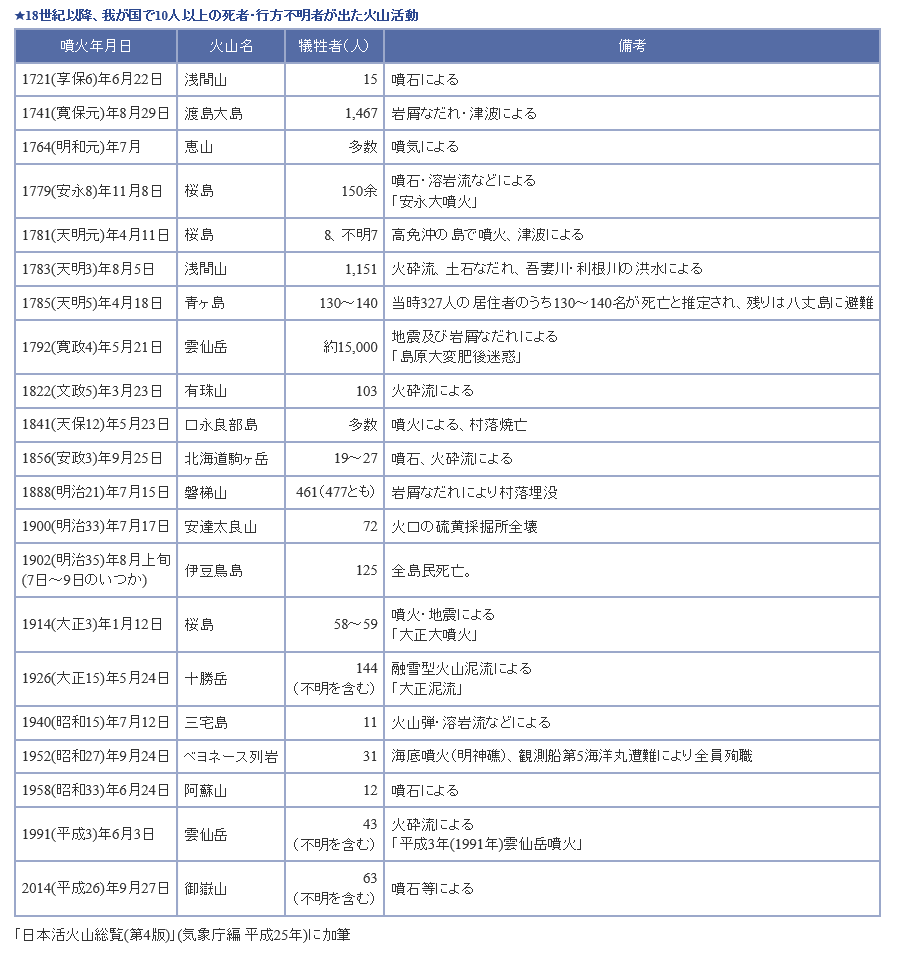

■過去に発生した火山災害 (気象庁HPより引用)

保険金が出る?出ないのキーワード

「地震もしくは噴火またはこれらによる津波」の特約

損害保険では、地震、噴火、津波の自然災害は「地震もしくは噴火またはこれらによる津波」と定義づけられていて、加入方法によって保険金が出るときと出ない時があるのです。今回の草津白根山の件でも、皆さん傷害保険や国内旅行保険に加入しているとは思いますが、もし、ある特約をたまたまつけていなかったら…、保険金が全く出ないのではと心配になりました。

地震、噴火、津波が原因で、ケガをしたり、死亡したり、後遺障害が残ったりした時に保険金が出るためには、それぞの損害保険で特別な特約を付帯しておく必要があるのです。

地震、噴火、津波なんて、そうそうない事と思うかもしれませんが、火山大国の日本においては、震度7以上が予想される南海トラフ地震がいつ起きてもおかしくないと聞いています。今回の草津白根山の麓でスキーをされていた方々は噴石が降ってくるなんて想像していたでしょうか? まさか…、だったと思います。噴火だけではありません、火山大国の日本では地震もあれば地震を起因に津波もあります。

だからこそ、今加入されている損害保険に自然災害に対応した特約がついているかどうか? 草津白根山の噴石災害を機会に、保険内容を確認してみてはいかがでしょうか? 万が一の時に保険金が出ない損害保険では意味はありませんよね。

この2月、3月でライフラインへ保険証券を持参頂ければ、すぐ診断確認致します。もしその特約が付いていない場合は、ご相談の上最新の内容をご案内致します。是非、お仕事帰りの10分程度で済みますので、お気軽にご来店ください。

火災保険は地震保険が必要

傷害保険などは天災危険補償特約が必要

「地震もしくは噴火またはこれらによる津波」に対応した損害保険にするためには、傷害保険、国内旅行保険、自動車保険、火災保険でそれぞれに特約などを付帯しなくてはなりません。その一覧を下記に記しますので、参考にしてみてください。

例えば、自動車保険の車両保険の場合、地震・噴火・津波で、自動車のフレーム、サスペンション、原動機などに所定の損害が生じた場合やご契約の自動車が流失または埋没し発見されなかった場合、また運転席の座面を超えて浸水した場合などに、地震・噴火・津波車両全損時一時金として50万円(車両保険金額が50万円を下回る場合はその金額とします。)をお支払いします。

そして傷害保険や国内旅行保険では天災危険補償特約を付けることで、地震もしくは噴火またはこれらによる津波によって生じたケガをした場合でも契約した保険金額がしっかり支払われます。

火災保険も同様です。火災保険に対して地震保険を付帯しておくことで、地震・噴火・津波による火災に関して保険金(損害状況に応じて)が支払われます。

●傷害保険・国内旅行保険 ⇒ 天災危険補償特約が必要

●自動車保険(車両保険) ⇒ 地震・噴火・津波車両全損時一時金特約が必要

●火災保険 ⇒ 地震保険が必要

海外旅行保険には

天災危険補償特約は必要ない

「地震もしくは噴火またはこれらによる津波」に対応した損害保険にするためには特約が必要だと言ってきましたが、海外旅行保険だけは特約を付けなくても自然災害(地震、噴火、津波)に対応する内容になっています。これは海外という特殊な状況下を補償するために、初めから付帯させているからです。「地震もしくは噴火またはこれらによる津波」などでケガをされた場合、しっかり治療費が出るのです。

ただし、「航空機遅延費用等補償特約」「航空機寄託手荷物遅延等費用補償特約」の2つの特約については、地震、噴火またはこれらによる津波などによる損害は補償の対象外となります。

最後に、2月、3月は卒業旅行、家族旅行などが増える季節です。安心して楽しめるように海外旅行保険はもちろん、傷害、国内旅行などはしっかり準備して行ってください。

●海外旅行保険 ⇒ 自然災害(地震、噴火、津波)に対応しているので、特約は必要ない

https://www.lifeline117.co.jp/off/

おがわ通信 1月号

2018年 新春

新年あけましておめでとうございます。

旧年中はひとかたならぬご厚情をいただきありがとうございます。

スタッフ一丸となり全力を尽くしますので、引き続きご支援いただきますようお願い申しあげます。

皆様のご健勝とご発展を心よりお祈り申し上げます。

さて、昨年中には損害保険部門、生命保険部門ともに多くのご契約をお預かりさせて頂きました。丁寧な説明をモットーに、一つひとつの出会いを大切に取り組んできた結果でございます。

本年もさらにお客様からのご期待に応えられるように、誠心誠意をもって保険相談を行ってまいりますのでよろしくお願い致します。

平成30年元旦

株式会社ライフライン スタッフ一同

年末年始休業中の緊急連絡先

2017年12月31日~2018年1月4日

自動車保険 事故サポートセンター 0120-256-110 24時間365日受付(通話料無料)

ロードアシスタンス専用デスク 0120-365-110 24時間365日受付(通話料無料)

火災保険・傷害保険 事故サポートセンター 0120-727-110 24時間365日受付(通話料無料)

海外旅行保険 事故サポートセンター 0120-08-1572 24時間365日受付(通話料無料) 018-888-9547 24時間365日受付(有料)

おがわ通信 12月号

2018年1月からASV(先進安全自動車)割引スタート

衝突被害軽減ブレーキ(AEB)搭載車は

自動車保険料が9%割引に

先日の東京モーターショーや、ニュースで自動運転のクルマが多く発表されて話題になりましたが、自動車保険の業界においても保険料の改定について話題が集まっています。

2018年1月からの自動車保険の改定で、安全性の高いクルマに乗っていると、自動車保険料が9%も割引になる事が決まったのです。ASV(先進安全自動車)割引と言って、衝突被害軽減ブレーキ(AEB)搭載車に乗っていると自動車保険料が9%割引になるのです。対象は自家用自動車(普通・小型・軽四輪)となります。

さらに、30歳代~50歳代の契約を中心に保険料の引下げ行われていて、特に40歳代では平均4%の引下げになります。さらにさらに、事故リスクが低い20等級の65歳以上の方は3%の割引が行われるのです。まだまだ割引があります。クルマに乗り始める6(s)・7(s)等級の方で安全運転の認定(ポータブルスマイリングロードを利用して)を受けると安全運転割引として最大で20%割引になるのです。

その結果、ノンフリート契約全体で保険料が2%引下げになるのです。安全性の高いクルマや運転される方は保険料が安くなる事が業界としてより明確になったのです。

とは言っても、割引には様々な条件がありますので、是非ライフラインへご来店いただき保険診断を行ってください。保険料の引下げがどれくらい見込めるのか? もしクルマの買い替えを考えていらっしゃるなら割引が高くなるクルマはどんなものかご相談致します。

保険の満期がまだまだ先という方でも、満期を待たずに、今回の割引を適用できる契約変更法もありますので、この12月は是非ともライフラインで自動車の年越し点検と併せて自動車保険の診断も行ってください。

なお、衝突被害軽減ブレーキ(AEB)搭載車でも、経過年数や型式など、諸条件によってASV(先進安全自動車)割引の除外となる場合がありますので、詳しくはライフラインへご確認ください。

保険料が下がった分

保険の内容をグレードアップさせよう

今回の自動車保険の改定で保険料が下がったら、その分を安全を強化させる特約を付帯してはいかがでしょう。万が一事故が起きた際に自動で事故連絡を保険会社や代理店へしてくれたり、事故をしたら全国2,400の拠点からALSOK(アルソック)のガードマンが駆けつけてくれたり、さらにはドライブレコーダーによって事故の状況を真実のまま警察へ伝えられるようになったらどうでしょう? 便利で安全ですよね。

実はこの「ドライビング」という新特約サービスも話題になっていて、今回の安全割引の恩恵を受けなくても早く導入したいと予約が殺到しています。最新のドライブレコーダーを取り付けてくれて、様々な安全サービスがセットになっているので、事故をした際のサービスはもちろん、最近問題になっている危険運転で追いかけられて怖い思いをした時にも役に立つはずです。

詳細はライフラインのスタッフにお問い合わせください。

この機会に

人身傷害保険は無制限にしよう

最近では「搭乗者傷害保険」はオプションになって、人身傷害保険のみを付帯する方が増えています。保険料の節約を考えて保険金額を3,000万円に設定していますが、この考え方はちょっと待ってください。

人身傷害保険は病院での治療・通院費、休業損害、精神的損害などを慰謝料として受け取ることができるものです。そして後遺障害にも保険金が出ます。重度の後遺障害が残り、一生働けない介護状態となった場合、収入は途絶えて生活が困難になってしまいますよね。人身傷害保険では「逸失利益」として働けなくなった収入相当額を計算して給付してくれるのです。

例えば定年が65歳まで収入を得られる人の場合、62歳の方は3年分しか受け取れませんが、運転免許を取りたての18歳の若い方は47年分の収入を受け取ることが出来ます。

しかし、人身傷害保険の金額を3,000万円の低めに設定していた場合、1億円以上の逸失利益の権利を持ちながら保険金の3,000万円までしか受け取ることが出来ないのです。

自分を守るために、万が一に備えて無制限の保険金額に見直してみるべきですよね。

自動車保険を少しでも変えたら

生命保険の見直しが必要

この機会に人身傷害保険は無制限にしよう! と提案しましたが、被保険者が生命保険に加入している場合は、生命保険からも保険金を受け取ることができるので、人身傷害保険の保険金額をを無制限にせず1億円にするなど微調整をすることも可能です。

ただし、一般的に生命保険(死亡保険)は死亡または高度障害状態(1級障害相当)の場合に保険金が給付されます。介護状態だけでは保険金が出ない場合もありますので、ここはプロ代理店であるライフラインで綿密な見直しを行ってはいかがでしょうか。

生命保険(死亡保険)だけでなく、介護保険や医療保険に介護特約を追加するなど様々な対策方法があります。

良い年を迎えるためにも、この年末はライフラインへ保険の総合相談にご来店ください。

おがわ通信 11月号

入院の短期化に対応した特約が新登場

医療用入院一時金特約なら

安心して治療に専念できます

10月末の二週連続の台風上陸接近はすごかったですね。皆様台風被害はございませんでしたか?

火災保険や自動車保険に加入されていますと、何かしら台風被害をカバーしている内容があります。ちょっとしたことでも構いませんので、家屋や自動車などに被害がありましたら、ライフラインへ相談のお電話をお願い致します。保険で修理できるかどうかご説明致します。

画期的な新特約に驚き

さて、今回は損保ジャパン日本興亜ひまわり生命保険株式会社から11月2日より発売される医療保険の新特約を紹介いたします。医療用入院一時金特約と医療用通院特約の2つです。

この特約は他の保険会社にない画期的内容で、私も驚きました。何が素晴らしいかというと、短期化する入院日数に合わせて、保障内容が充実させているからです。

今後短期入院化は進む

入院が短期化している背景として、長期高齢化に伴い国の医療費負担が増加していることがあります。なるべく国の負担を軽減するため、在宅治療の推進がされています。自宅だけでなく、回復リハビリ病棟、地域包括ケア病棟なども充実させて、症状に応じて治療場所を分散させるようになっていますので、病気だから病院へ行くという単純な時代ではなくなっているのです。

短期入院化で医療保険の内容は変わる

また医療技術の進化・高度化により、より身体への負担が少ない治療(低侵襲性医療)が増加しています。身体へのダメージの少ない低侵襲性医療というのは、腹腔鏡や胸腔鏡、内視鏡などの手術・医療技術のことです。簡単に言えば、お腹をメスでバッサリ切り開くことがないので、身体にダメージが少なく回復が早いというのです。予後が良く早期退院が可能となっています。

しかし、医療技術向上による短期入院は歓迎することですが、それに伴って医療費負担が高額化する問題も患者さん側にはあるのです。結果、入院1日あたりの医療費が増加傾向にあります。

つまり、これまでの医療保険では対応できないのです。

【1万円/日×入院日数 = 保険金】 という内容の

従来型の医療保険では入院が短期化すると保険金が少なくなるのです。加えて、手術・治療法の高度高額化が進むと、こ従来型の医療保険では治療費を支払うことが出来ず自己負担額が増えるのです。

せっかく保険に入っていても、あまり役に立たない状況が増えてくるのです。

医療用入院一時金特約

医療用入院一時金特約が特に優れているのは入院したら、即日で入院一時金を支払ってくれる点です。これは同社のみのサービスで、画期的なことです。従来の医療保険は退院する際に治療費を全額自己負担してから、診断書を取り付けて保険金を請求してやっと支払われる『後払い方式』です。医療用入院一時金特約でしたら、事前に書類を提出しておけば、入院当日に銀行口座へ振り込まれるのです。これは安心して治療に専念できます。

一時金の額は1万円から20万円の範囲で設定できます。また日帰り入院でも即日保険金の支払いも可能なのです。

いま加入されている医療保険はもう時代遅れの内容です。今すぐ見直ししてはいかがでしょうか。ライフラインではいつでも親身に相談させて頂きます。ご来店お待ちしております。

医療用通院特約

実は入院が短期化しているのはガン治療でも同じなのです。抗がん剤を投入して、容体が安定したら即退院して在宅療養するなんて事は当たり前の時代です。医療用通院特約があれば、長引くガン通院でも保険金が支払われて安心です。

また事故で大ケガした後にリハビリで通うなんてこともあります。これまでは傷害保険などの通院補償でカバーしていたことが、さらに医療用通院特約に入っておくことで、保険金が支払われます。思うように動かない身体ですから、タクシーで通院する余裕を得ることが出来ます。

通院給付金額は1,000円から1万円で設定できます。日帰り入院の後の通院(往診)でも給付されますし、診断書の提出は必要ありません。

この医療用通院特約と医療用入院一時金特約を併せて加入すれば、保険金がしっかり出て、安心して治療することが出来ます。

11月2日発売です。ライフラインに相談へお越しください。

81 ~ 90件 / 全228件