月間ニュースレター

おがわ通信 6月号

介護保険はライフラインで相談ください

これからは「要介護2」で給付される

介護保険がおススメ

高齢者による自動車事故の報道で、高齢者やペーパードライバーの自動車運転免許の返納が増えているようです。ライフラインでも自動車保険を販売していますが、いま一度自動車保険の手厚い補償とサービスを提供していきたいと考えています。

さて、今回は高齢者には最大の関心事である、介護に関わる保険について解説したいと思います。

各社から介護に関わる保険を販売されていますが、よく分からないから加入するのを躊躇するとお聞きします。

また、保険料も高額で支払っていけるか不安でもあると相談を受けます。ライフラインでは日々スタッフが勉強会を開いて、介護から認知症について知識を深めています。お客様に分かりりやすく安心できる介護保険を説明できますので是非お気軽にご来店ください。

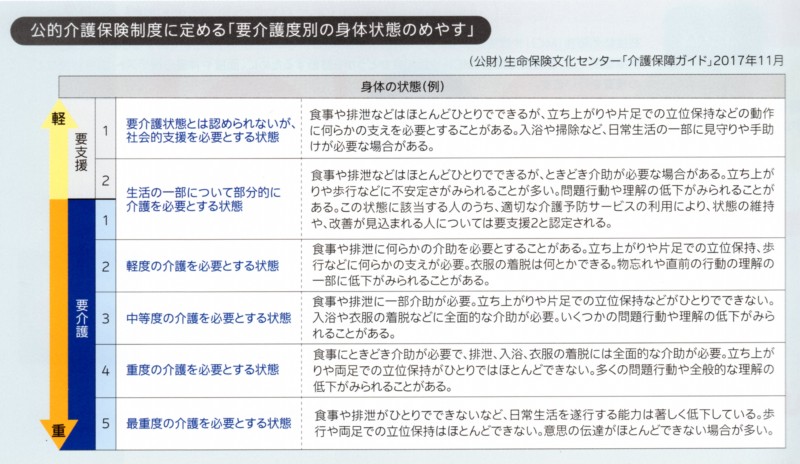

介護保険は8段階の制度

現在の要介護度は「非該当、要支援1、要支援2、要介護1、要介護2、要介護3、要介護4、要介護5」の8段階となっており、要介護者の介護にどれだけの時間が必要なのかという判断が要介護度の判定となります

要介護2と要介護3の違いとは

介護保険や認知症保険で最大のポイントは保険金が給付される条件を理解することです。要介護1で保険金が出るのか、要介護2なのか、要介護3なのか? ここが大事です。

大体は特別養護老人ホーム(特養)に入所できる条件である24時間介護状態となる「要介護3」に認定されたら保険金が出る保険商品が多いようです。しかし、介護3の状態になるには介護1、2の期間が長くあるので、要介護3での給付はご家族のご負担を考えたら十分な保険とは言えないと思います。

そこで、ライフラインでは要介護1、2からでも保険金が出る保険商品をおススメしています。損保ジャパン日本興亜、損保ジャパン日本興亜ひまわり生命、そして第一生命が要介護2から出る商品を販売しています。保険内容など、詳しいことは知識が深いスタッフが説明を致しますのでご相談ください。

さて、ポイントとなるのは要介護2と要介護3の違いです。大胆に簡単に言うと、身の回りのことを自分1人で出来なくなって常に誰かしらの介助が必要となる状態が介護3です。入浴と服の着替えが自分一人で出来ない状態です。正確なことは専門家が診断、判断するので、詳しくはお住まいの役所でお聞きください。この説明はあくまでも私が調べて経験者から聞いたイメージです。

しかし、家族が一番困るので要介護2なのです。その日の体調によって介護が必要であったり、なかったり。不安定な状況があるので対応に困るのです。要介護3なら市区町村の公的介護保険から手厚い保険金とサービスを受けられ、介護のスケジュールもしっかり組めます。しかし、要介護2だと、急に介護状態が増えても公的な介護保険では緊急対応や緊急資金は出ません。つまり大変な時ほど、急に会社を休んで介護したり、民間のサービスを頼んで出費が増えたりと家族の心労が絶えません。

だからこそ、要介護2で給付される介護保険(民間の保険会社の商品)なのです。もし、介護保険に加入する考えなら介護2から出るタイプを選んでくださいね。

下記に要介護2の状態を記しておきますので、ご参考にしてください。

要介護2

①食事や排泄に何らかの介助(見守りや手助け)を必要とすることがある。

②身だしなみや居室の掃除などの身のまわりの世話の全般に何らかの介助(見守りや手助け)を必要とする。

③立ち上がりや片足での立位保持などの複雑な動作に何らかの支えを必要とする。

④歩行や両足での立位保持などの移動の動作に何らかの支えを必要とする。

⑤排泄や食事に何らかの介助(見守りや手助け)を必要とすることがある。

⑥物忘れや、直前の行動の混乱や理解低下がみられることがある。

認知症の判断は「日常生活自立度」で決まる

要介護1から5まである介護基準で、ポイントは要介護度3でした。社会福祉法人によって運営されている特別養護老人ホーム(通称:特養)は、費用面の安さや手厚い介護を受けられることで人気を博しています。しかし、特養に入所できるのが要介護3以上からなのです。だからこそ、家族は要介護3の認定を受けて特養へ入所させたいと考えるのです。

また身体機能の低下とは別に、認知症の進行具合も大きな判断基準になります。重度の周辺症状(徘徊、妄想、誤食、不潔行為など)が見られる場合、体は健康でも重度の要介護に判断されます。具体的には、最初の要介護判定の結果を元に「日常生活自立度」と呼ばれる判定基準と照らし合わせます。

日常生活自立度とは非該当を除く「Ⅰ・Ⅱa・Ⅱb・Ⅲa・Ⅲb・Ⅳ・M」の7段階に分けられ、数字が高くなるほど重度になります。夜間騒いだり、暴力行為が見られるようになった場合、在宅介護は無理と判断されます。状況に応じて優先的に施設へ斡旋してもらえます。

日常生活自立度の判断基準一覧

Ⅰ)

「何らかの認知症を有するが、日常生活は家庭内および社会的にほぼ自立している状態」基本的には在宅で自立した生活が可能なレベルです

Ⅱa)

「日常生活に支障をきたすような症状・行動や意思疎通の困難さが家庭外で多少見られても、誰かが注意していれば自立できる状態」

Ⅱb)

「日常生活に支障をきたすような症状・行動や意思疎通の困難さが家庭内で見られるようになるが、誰かが注意していれば自立できる状態」

Ⅲa)

「日常生活に支障をきたすような症状・行動や意思疎通の困難さが主に日中を中心に見られ、介護を必要とする状態」

Ⅲb)

判断基準「日常生活に支障をきたすような症状・行動や意思疎通の困難さが夜間にも見られるようになり、介護を必要とする状態」

Ⅳ)

「日常生活に支障をきたすような症状・行動や意思疎通の困難さが頻繁に見られ、常に介護を必要とする状態」

M)

「著しい精神症状や周辺症状あるいは重篤な身体疾患が見られ、専門医療を必要とする状態」

おがわ通信 5月号

10連休も安心の保険を提供します。

海外旅行に出掛けるなら

新・海外旅行保険【off!(オフ)】

今年のゴールデンウィークは10連休! そして5月1日からは令和元年の始まりです。長期休暇とあって海外旅行へ出かける方も多いでしょう。また、今回は予定がなくても今年の夏休みには家族で友人で海外旅行へ出かけるでしょう。

そこで、今回は海外旅行保険について、詳しく説明致します。損保ジャパン日本興亜の 新・海外旅行保険【off!(オフ)】は2018年度オリコンで満足度1位を獲得したサービス満点の保険です。その内容で、特筆すべきは医療アシスタンスサービスです。キャッシュレス治療サービスの充実は本当に素晴らしい。

3つの特長がある

医療アシスタンスサービス

医療アシスタンスサービスには3つのポイントがあります。まず、旅行先でキャッシュレスで治療が受けられるので、病気やケガの際も支払いのの心配がいらないのです。また、24時間365日、日本語でご相談いただけます。さらに、病院の予約から通訳の手配、病気を知ってかけつけるご家族へのサポートも充実しているのです。

ただし、各国の政治情勢や医療設備の整っていない地域、事故受付時間帯、事故場所、電話事情などによっては、サービスがご利用いただけない、または対応に時間がかかる場合があります。

病気になった場合は、保険契約証、契約成立時に表示される契約確認書を印刷したもの、またはスマートフォン等で同画面を保存した画面メモ(スクリーンショット)のいずれもお持ちでないと、原則キャッシュレス治療サービスをご利用いただけません。ご注意ください。これらをご用意のうえ、事故連絡先にお電話ください。

3つのポイント

1 旅先でも現金不要で治療を受けられる!

2 いつでもどこでも24時間365日、日本語対応!

3 病院予約、通訳手配、かけつけるご家族へのサポートも充実!

病気・ケガの場合、

現金不要で治療が受けられます

海外旅行先で病気やケガで治療を受けた場合、治療費が高額になることがあります新・海外旅行保険【off!(オフ)】のキャッシュレス治療サービスでは、治療費は損保ジャパン日本興亜から病院に直接支払われるため、お客さまが現金でお支払いする必要がありません。海外では医療費が高額になります。以下、その例をご紹介致しましょう。

アメリカで交通事故

アメリカで友人の運転する車に乗っているときに、車がスピン。右手を骨折、手術後5日間入院した場合

⇒治療費用 2,291,236円

お支払いした保険金合計 2,291,236円

アメリカで急性心筋こうそくにかかり入院

アメリカに滞在中に咳と吐き気で受診したところ、急性心筋こうそくと診断され、そのまま入院した。救援のため、日本から家族がかけつけた。

⇒治療費用 10,000,000円

⇒救援者費用 3,114,449円

お支払いした保険金合計 13,114,449円

「キャッシュレス治療サービス」

を利用するための流れ

お客さまが治療費を現金カードでお支払いする必要がないキャッシュレス治療サービス。ご利用いただける病院を損保ジャパン日本興亜のHPに掲載しています。渡航前にご確認しておいてください。キャッシュレス治療サービスを受ける場合は、病院に行かれる前に、「海外メディカルヘルプライン」までご連絡ください。

ご本人確認が必要な病院もありますので、あわせてパスポートをご持参いただくことをおすすめします。

また、HPに掲載していない病院でもキャッシュレス治療サービスの取扱いができる場合があります。ケガ・病気になった場合は、まずは「海外メディカルヘルプライン」までご相談、ご連絡ください。

キャッシュレス治療サービスがご利用いただける国や地域

北米

アジア

欧州

オセアニア・太平洋

中南米

中東

アフリカ

日本

※病院名、所在地はの詳細は損保ジャパン日本興亜のHPに記載されています

病院/医師の紹介・予約

病状、滞在地、診察希望時間帯にあわせて、病院/医師を紹介・予約します。また、宿泊施設に滞在中で緊急の場合、宿泊施設のフロントと連絡をとり、往診手配・救急車手配をします。日本語で全て対応してくれるので、病気やケガで不安の時には心強いものです。

長期の入院になった場合は家族が駆けつける手配も行ってくれますし、退院後の日本へ帰国するための手配も全て手配してくれます。

医療通訳サービス

ケガや病気で医師の治療を受けられる場合、必要に応じて、電話による医療通訳サービスを提供します。

治療経過管理

通院して受診された場合、その後のお客さまの回復状況をチェック・治療内容を確認・フォローします。入院の場合は、適切な治療がなされているかを主治医と定期的にコンタクトし、チェックします。

ご家族等の救援者へのサポート

3日以上続けて入院された場合、病院へ駆けつけるご家族等の渡航のお手伝いをします。

緊急移送手配

事故現場への救急車・救急ヘリ・緊急医療チームの派遣手配、チャーター機・付き添い医師/看護師の手配、移送先となる最寄りの先進国における受け入れ病院の手配をします。

退院後の帰国手配

帰国便の手配をします。日本の病院へ移る場合、航空会社への患者搭乗手続きをします。また、主治医の指示に基づく付き添い医師/看護師の手配をします。

遺体送還手配

もしお亡くなりになった場合、現地火葬手配や日本への送還手配をします。

ゴールデンウィーク期間中(2019年4月27日から5月6日)の対応について

弊社におきましては、ゴールデンウィーク期間中(2019年4月28日(土)から5月6日(月・祝))は休業となります。お客さまにご不便をおかけすることがないよう準備を進めておりますが、通常より手続きに時間を要するなど、お手数をおかけする場合がございます。何卒、ご理解賜りますよう、よろしくお願い申し上げます。以下、損保ジャパン日本興亜の事故受け付け電話を記載しておきますので、事故があった際は下記までご連絡をお願い致します。

事故・故障の際には、お電話またはインターネット・LINEで、24時間事故受付をいたします。

なお、インターネット・LINEの場合は、翌営業日5月7日(火)以降に損保ジャパン日本興亜よりご連絡させていただきますので、お急ぎの場合にはゴールデンウィーク中はお電話でのご連絡をお願い致します。

自動車保険の事故受付

事故サポートセンター 24時間365日受付

0120-256-110(通話料無料)

レッカー手配などのお車のトラブル対応

ロードアシスタンス専用デスク

0120-365-110 24時間365日受付(通話料無料)

火災保険、傷害保険、新種保険などの事故受付

事故サポートセンター

0120-727-110 24時間365日受付(通話料無料)

おがわ通信 4月号

おがわ通信 4月号

子供が自動車事故が起きても安心

春の新生活にために! GWの行楽のために!

損保ジャパン日本興亜の

ドライブレコーダーを搭載しよう

2019年4月、桜満開で、新年度のスタートです。新元号「令和」も発表されたことで、さらに新年度の期待感が上がっています。今年のゴールデンウイークは10連休という過去最大の大型連休となり、旅行に行楽に楽しみが待っています。

そこで、今回のコラムはドライブレコーダーについてお話します。新年度を安心して楽しむために必要なのがドライブレコーダーです。

2016年度のデータですが、日本国内のドライブレコーダー販売台数は79万台に拡大し、3年前と比較をすると約3倍の増加となっているそうです。ドライブレコーダーの活用が身近なものになってきています。

記憶にまだまだ残る、あの高速道路でのあおり運転による事故のようすがドライブレコーダーの映像記録によって浮き彫りになったことも普及に繋がっているのでしょう。

事故時の状況がはっきりと記録に残るというのがドライブレコーダーを搭載する大きな効果の一つです。当初のドライブレコーダーは事故時の衝撃を感知して、その後の数秒を映像に記録するというものでした。つまり、ドライブレコーダーは事故の様子をただ記録するという目的で作られたものでした。しかし今では進化して、エンジン始動から停止まで撮影し続ける常時記録が主流になっています。そのおかげで、車の周りで起きた出来事すべてを記録することが出来るようになりました。

事故の原因が正確に判明するから

歩行者や自転車との事故も安心

例えば、自分の車と歩行者や自転車とのトラブルの正確な確認が出来たり、車内に持ち込んだ物の確認が出来たりなど、役に立つ用途はいくらでもあります。

自分の運転している車と自転車や歩行者が接触したケースでは、ドライブレコーダーの記録を確認すればどちらの責任で接触したかどうかを判断することが出来ます。これまでは、接触すればすべて自動車が悪いとされてきましたが、ドライブレコーダーのおかげで身の潔白を証明することが出来て、さら賠償請求をできるようになったのです。

ドライブレコーダーの主要機能としてさらに向上しているのは映像の画質です。きれいな映像になったことで、より正しく事故や状況の確認をしやすくなりました。また運転者の前方だけでなく、左右あるいは後ろと、全方位360度を記録できるというものもでてきています。

新年度で就職や就学で自動車を新たに利用する機会が増えます。お子さんが新しく自動車デビューする際には是非、ドライブレコーダーを設置してください。事故の証明になるだけでなく、相乗効果として、ドライブレコーダーを搭載しておけば、お子さん自身の安全運転への意識も高まるようになります。

損保ジャパン日本興亜の

ドラレコ特約の事故対応サービスが素晴らしい

損保ジャパン日本興亜では自動車保険の【THEクルマの保険】に、最新のドライブレコーダーを設置してくれる「ドラレコ特約」があります。その特約には「DRIVING!」(ドライビング)という総合的なサービスがついていて、最高の事故サポートを行ってくれます。

「DRIVING!」なら、もしもの事故にあわれた場合にご家族や損保ジャパン日本興亜などへ簡単に連絡することができ、必要に応じてALSOKのガードマンが不安で沈んでいる皆様の元へ急行し、事故対応をサポートします。事故発生時のお手間と不安を取り除き、ご家族にも安心をお届けします。さらに凄いサービスがあります。事故が起きたら、ドライブレコーダーから自動で保険会社へ事故連絡をしてくれて、かつその時の事故映像も瞬時に保険会社へ送信されます。事故を起こしても自分で何かをする必要性がないのです。110番で、警察を呼んで事故見分を行ってもらえば、あとは保険会社任せで楽々です。

もし、損保ジャパン日本興亜の自動車保険に入っていて、ドラレコ特約を付加していないなら、至急つけてください。この自動通報システムがあれば、子供さんが事故を起こしても安心ですよ。もし他社で自動車保険に入っていたら、損保ジャパン日本興亜の自動車保険に変更しましょう。本当におススメです。

ドライブレコーダーで

事故の解決が正確になった

損保ジャパン日本興亜の事故事案において、ドライブレコーダーで撮影された動画や画像によって、円滑に事故対応が進んだ事例が多く存在しています。その例を紹介しましょう。

①センターオーバー事故

片側1車線道路で、相手バイクがセンターラインオーバーし、お客さまの車両の前に進行してきて正面衝突した。

↓

【ドラレコで事実が明らかに】

相手がセンターラインオーバーをはみ出して走行したことが明らかとなり、事故の主たる原因は、相手バイクであることがすぐさま判明した。

↓

【もし、ドラレコがなかったら】

事故の痕跡を細かく調べた上で、事実確認に至るため、すぐさま判明することはなかった。事故交渉の長期化で、結局は自動車側に過失が多くなりがち。

②駐車場内・出合い頭事故

ショッピングセンター内の駐車場にて、通路交差部を進行したお客さまの車両と、その左方から進行した相手車両が衝突した。相手側は「私はいったん停止した後に、ごくゆっくりと交差部へ進入したのだから、私(相手)の方が過失が低い」と主張してきた。

↓

【ドラレコで事実が明らかに】

映像を確認すると、相手車両が停止していないこと、および速度が明らかになり、相手主張が事実でないことがすぐに確認できた。

↓

【もし、ドラレコがなかったら】

相手の言い分を証拠をもって否定することができず、交渉が平行線となって、長期化で大変な思いをしたところであった。

③信号交差点・出合い頭事故

信号のある十字路交差点を青信号でお客さまの車両が進行した際、右方から赤信号で進行してきた相手車両と衝突した。

↓

【ドラレコで事実が明らかに】

お客さま車両が青、相手車両が赤で交差点へ進入したことが一目瞭然になり、相手車両の一方的な過失による事故であることが即座に判明した。

↓

【もし、ドラレコがなかったら】

双方が「青信号進入」を主張し、交渉は平行線となって長期化は必至。目撃者などおらず決定的な情報がない場合には、過失割合5:5しか合意できないケースになるところだった。

保険会社のドラレコを搭載していない方は

いますぐご相談ください

損保ジャパン日本興亜ドラレコの効果は凄いものです。自動で事故対応するなんて、カーショップやディーラーでつけた物とは機能が違いすぎます。

新生活の華々しいスタートのためにも、また楽しいゴールデンウイークを過ごすためにも、損保ジャパン日本興亜のドラレコ特約は必要ですね。ご相談はいつでもライフラインで受け付けています。

最後に、自動車事故の加害者や被害者にならないよう、損保ジャパン日本興亜のドライブレコーダーを搭載して日々安全運転に努めるようにしましょう。

おがわ通信 3月号

建設業向けの補償制度のご案内です

内閣府認可 一般社団法人 全国建設業労災互助会で

自分の会社も従業員も守る

今回は年度切り替えの3月ですから、保険料を低く抑えた建設業向け保険を紹介します。従業員のケガに備えた傷害補償で、損保ジャパン日本興亜から発売されている保険です。

従来は従業員向けの補償は政府労災保険の給付金に一定額を上乗できる「労災上積み保険」を販売していました。しかし、労災上積み保険は国の制度と関わるため、給付まで手続きに時間を要することが多く、早急な対応が難しかったのです。そんな不便さを解消するべく生まれたのが全国建設業労災互助会との保険です。

損保ジャパン日本興亜という民間企業の保険基準で保険金を支払えるため、短時間で保険金の給付が可能になっています。さらに互助会の会員であれば保険料を抑えた団体割引で割安な保険料で加入できます。

決算期が多い3月ですから、経理、総務担当の方は是非見積もりをご依頼ください。早急にご案内致します。

①新労災(傷害プラン)補償制度(事業活動総合保険)

従業員や下請負人が業務中(出退勤途上も含みます。)にケガなどを被った場合、加入者が災害補償規定などに基づいて支出する補償金に対して保険金をお支払いします。また、万が一の労災訴訟により企業または役員の方が負担する、損害賠償金および解決のために支出する費用をお支払いします

【特徴】

( 1 ) 保険金は原則政府労災の認定を待たずに支払われます

( 2 ) 建設業以外の業務も補償対象です

( 3 ) 経営事項審査で15点加点されます

( 4 ) ケガなどの補償だけでなく、うつ病による自殺や過労死等の新型労災の労災訴訟により、ご加入者が負担する法律上の賠償責任(使用者賠償補償:最大5億円)を補償します

②労災上積み補償制度(労働災害総合保険、傷害総合保険)

政府労災保険の給付対象となる労働災害に対し、政府労災保険の上積み補償として給付金を事業主を通じ、労働者またはその遺族にお支払いします。

【特徴】

( 1 ) 経営事項審査で15点加点されます

( 2 ) 休業による損害も補償されます。(オプション)

( 3 ) 5日以上の入院に対し、入院見舞金を給付します。(労災互助会の入院見舞金制度)

( 4 ) 使用者賠償も補償します。(3千万円・5千万円・1億円 オプション)

③第三者賠償補償制度 (賠償責任保険)

工事遂行中および、工事終了引渡後に通行人など第三者にケガを負わせたり、財物に損害を与えたりしたことにより、加入者が法律上負担する損害賠償責任が起きた場合、賠償の補償をします。

【特徴】

( 1 ) 工事中に作業対象物を損壊させたことによる賠償事故も補償します

( 2 ) 地盤崩壊による賠償事故も補償します。(オプション)

( 3 ) 自走可能なリース・レンタル建設用工作車の破損事故も補償します

( 4 ) 生産物事故や仕事の結果事故における生産物自体、仕事の目的物自体も補償します。(オプション)

④建築・土木・組立工事補償制度 (建設工事保険)

工事期間中に火災・台風・落雷・作業ミスなど、工事現場で偶然な事故により工事対象物などに生じた損害を補償します。

【特徴】

( 1 ) 台風、暴風、水災などの自然災害に加えて、盗難、放火も補償します

( 2 ) 工事対象物の他、資材や仮設工事も対象 とします

( 3 ) 運搬中のも補償の対象となります

( 4 ) 支給材やリース物件も安心の補償があります

どうですか? トラブルが起きても大丈夫な内容だと思いませんか。労災問題はいまや大きな社会問題です。きちんと対応していないと、保険金を支払えず、そこからコンプライアンスを問われ、さらに風評被害もあって、最悪のケースでは会社が倒産することもあります。

この保険は何も建設業の経営者の方だけの問題ではありません。従業員の皆さんも気にするべき問題です。例えば、自分の会社の労災補償はどうなっているのか? 保険で守ってくれているのか? 具体的な補償内容はどうなっているのか? 事故が起きた際に家族へ保険金が十分届けられるのか?

いま記した内容を会社の総務担当に確認してみてはいかがでしょうしょうか? もし、この保険に加入されていない場合や、十分な補償が準備されていない場合はライフラインへご相談ください。所属先の総務担当者や経営者の方へ早急な対応をご提案いたします。

おがわ通信 2月号

業界初! 特許出願中!

事故連絡と手続きが

LINE(ライン)で

簡単に行えるようになりました

2月に入り、立春ももうすぐ。まだまだ寒さも厳しいですが気分的に春めいてきました。皆様、健康に元気にお過ごしでしょうか?

今回のコラムは話題のLINE(ライン)についてです。

損保ジャパン日本興亜ではLINE(ライン)と提携して、事故の連絡や手続きをLINE(ライン)で行えるようになったのです。その準備は昨年から行われてきましたが、この1月、2月で本格始動です。

事故連絡、やり取りが行えるのは自動車保険、火災保険、傷害保険、新・海外旅行保険【off!(オフ)】の4つ。

もしもの時も安心! 事故・トラブルのご連絡もラインで簡単、便利に! と損保ジャパン日本興亜のホームページでは宣伝告知を熱心に行っています。

業界初の試みで、特許出願中というこですから、LINE(ライン)を使っている若い方にとって、これからは保険会社といえば、損保ジャパン日本興亜しかなくなるでしょう。

さて、実際の便利さを紹介しましょう。

①普段使い慣れたLINEアプリで事故の連絡が即できます!

②24時間いつでもご連絡が可能

※損保ジャパン日本興亜からの回答は平日午前9時~午後5時となりますのでご了承ください

※自動車保険については、希望される場合、夜間休日窓口にて24時間365日チャットにて回答

※新・海外旅行保険【off!(オフ)】の海外渡航先での病院予約・治療手配や一部自動車保険のお手続きについては、24時間365日チャットにて回答

③書類の記入やポストへの投函を行わず、事故手続きが完了できます

※事故を証明する写真もLINE(ライン)で提出できるので事故手続き即日で完了

④個人情報のやり取りが行う際はセキュリティが効いたチャットルームへ移動して行うので安心

※チャットサービス利用中はタップすると担当者とのチャット画面に移り、やり取りが可能です

より多くのお客さまがスマートフォンで事故のご連絡から保険金請求手続きまでを簡便に完結できるサービスの実現を目指しています。ライフラインのような代理店も外出先や電話・代理店システムが利用できない場合などに、LINEで事故のご連絡が可能となりますので、お客様の事故情報を逃すことなくいつでも対応できるようになります。

保険は事故時の対応力で選ぶべきだと常々言ってきましたが、今回のLINE(ライン)との提携で、事故対応力は業界ナンバー1と言って間違いないでしょう。損保ジャパン日本興亜以外の保険会社で加入されている方は、この機会に保険の見直しを行いましょう。ご相談をお待ちしております。

◆お客さまの利用イメージ

損保ジャパン日本興亜の公式WEBサイト(スマホ用)のバナーから「損保ジャパン日本興亜」公式アカウントを友だち追加後、利用メニューの「事故・トラブルのご連絡」を選択することで、事故連絡することができます。

連絡後は、当社のチャットルームでやり取りが可能です。また、事故内容を入力後に、以下の機能が自動送信されます。

◆火災・傷害限定】保険金請求フォーム

「保険金請求フォーム」で簡単請求を実現します。LINEで事故連絡をされたお客さま・代理店さまには、受付後、当機能が自動送信されます。ただし、火災保険の場合、事故受付時に事故状況を「地震」「床上浸水」「日常生活による賠償事故」「その他」のいずれかを選択した場合は自動送信されません。傷害保険の場合は代理店へは送信されません。利用開始日は傷害のみ2019年2月12日(火)午前7時からです。他はサービスが始まっています。

【便利ポイント】

①LINEに届いたメッセージから、そのまま「請求フォーム」へアクセスすることができます。

②保険金請求に必要な情報がわかりやすく表示され、選択形式を多く取り入れており、入力が簡便です。

③入力した内容は、送信後LINEチャットルームに残るので、後から確認することが可能です。

◆自動車限定 撮影サポート

誰でも簡単にお車の画像が撮影できます。LINEで事故連絡をされたお客さまには、受付後、当機能が自動送信されます。※事故形態が、「車両単独」のときのみ対象です。自動車を撮影する際、撮影の仕方についてのわかりやすいガイダンスがスマホに表示されます。そして、INEに届いたメッセージから、そのまま「撮影サポート」へアクセスすることができます。

ライン画面の説明

①お申込み: インターネットでご加入いただける商品のサイトに遷移します。

②よくあるご質問: 海外旅行保険、自動車保険、火災保険などに関する質問に関して自動回答いたします。

③公式ウェブサイトetc: 当社公式ウェブサイトをはじめ、契約情報を参照できるマイページや話題のCMなどをご覧いただける公式YouTubeチャンネルなど、さまざまなコンテンツのリンクを掲載しています。

④LINEで事故・トラブル連絡: 事故・トラブルの受付からその後のやり取りまでチャットでサポートします。(対象商品:自動車保険・火災保険・傷害保険・海外旅行保険)

⑤電話で事故・トラブル連絡: 事故・トラブルの受付についてお電話での連絡先をご案内します

⑥認証キーをお持ちの方はこちらから: 当社事故担当者からご案内する認証キーをご入力ください。

LINEによる

災害発生時通知メッセージも開始

さらに大規模災害の発災前後に防災・減災に関するお役立ち情報、被災時の事故連絡方法、補償内容に関するQA等を事前案内する新たなサービスも開始しています。携帯番号情報より、LINEユーザーへ通知メッセージの配信が可能となります。当社アカウントと事前に友達登録をしていないお客さまに対しても配信されます。

◆配信条件

・当社の保険にご加入のお客さま(例:個人用火災総合保険、自動車保険等)

・契約情報の携帯番号欄に番号を保有しているお客さま

◆配信内容

・防災・減災に関するお役たち情報

・被災時の事故連絡方法

・補償内容に関するQA(公式WEBサイトのリンク)等

◆配信基準

以下の発信基準を目安に災害規模や罹災範囲に応じて損保ジャパン日本興亜本社にて発信要否を適宜判断します。

雪災 ⇒ 特別警報が発動されたとき

地震 ⇒ 震度6強以上で建物等に甚大な被害が発生しているとき

台風 ⇒ 上陸時の中心気圧が960hPa以下と見込まれるとき

水災 ⇒ 特別警報が発動されたとき

※その他、竜巻、爆弾低気圧等の災害は個別に判断して送付

おがわ通信 2019年1月号

新春

明けましておめでとうございます。

旧年中は一方ならぬご厚情を賜り誠にありがとうございました。

皆さまのお陰を持ちまして、弊社は無事新春を迎えることができました。深く感謝申し上げます。

新年度2019年は激動の年度となりそうです。新天皇の即位で年号が変わり、消費税もついに10%に! 家計に大きな負担が増えます。

新年早々ですが、毎月の支出である損害保険、生命保険とすべて見直すことが必要です。

是非ライフラインにご相談ください。

さて、2019年1月より自動車保険の改定が行われます。中でも、お伝えしたいのが自動車事故が起きた時の代車費用に関することです。

これまで、事故が起きた時に代車費用を保険でカバーしようとすると、車両保険に加入の有無によって特約の種類を選ぶ方法でした。さらに、レッカーけん引があるかどうかで、宿泊、移動、引き取り費用が出たり出なかったりとお客様には分かりにくいものでした。

それが、今回の改定でシンプルな内容になったのです。

ロードアシスタンス運搬後諸費用特約と、事故・故障時代車費用特約車両保険を一本化して、『代車等諸費用特約』という一つの特約になりました。これは車両保険への加入に関係なく、特約を付加出来ます。またレッカー移動すれば代車費用も、宿泊費も、移動費も、引取費用ももれなく出ます。安心ですね。

しかも、代車の期間が30日型と15日型から選べるので予算に応じて、また必要に応じて加入できます。

2019年の新しい特約です。事故時のさらなる安心のために、是非1月は自動車保険の見直しを行ってください。

最後に、皆々様のご健勝と御多幸を心よりお祈り申し上げて新年の挨拶とさせていただきます。

おがわ通信 12月号

高齢化社会に対応した新しい特約が続々登場

高齢な親御さんがいたら

火災保険と自動車保険を見直そう

今年も色々と事件に災害に、目まぐるしいほど惨事がありました。そして気がつけば、あっという間に、師走です。

寒さが一段と厳しきなってきていますが、皆様お元気にお過ごしでしょうか。

さて、今年2018年最後のコラムです。テーマは高齢化対策です。今年になって認知症、介護の保険が色々と発表されています。先月も案内しましたが、認知症と介護の保険はライフラインでご相談ください。そして、今回は高齢化対策はいま入っている保険に特約を加えるだけで大きく変わるという話です。

実は今年になって損保ジャパン日本興亜では高齢化社会に対応した様々な特約を追加しています。

まず8月に個人用火災総合保険に

『賃貸の孤独死リスク補償』に関する特約を追加

損保ジャパン日本興亜は8月、個人用住宅向け火災保険の特約として、「事故対応等家主費用特約」を新設しました。賃貸住宅内で孤独死等の死亡事故が発生した際に、賃貸住宅オーナーが被る家賃収入の損失や清掃費用等を補償してくれるのです。

少子高齢化や核家族化の進展に伴い、賃貸住宅内で入居者が孤独死等で死亡する事例が増えていて、東京都監察医務院の調べによると、東京23区内では、10年間で約2倍に増加しているそうです。

賃貸住宅内で死亡事故が発生すると、清掃費用等の原状回復費用が必要となったり、借り手がつかず、家賃を値下げせざるを得なくなり家賃収入が減少したりと、賃貸住宅オーナーにとっては大きなリスクです。その結果、単身高齢者が賃貸住宅を借りにくくなるケースも増加しているようです。

今の日本は、ますます独り身の高齢者は賃貸住宅に入りにくい環境なのです。そんな高齢者に優しくない環境を少しでもサポートするのが今回の特約です。

保険というのは自分の身を守るだけでなく、社会貢献ができるものなのです。

次に自動車保険で「責任無能力者の監督義務者」を追加して

認知症での補償対象を拡大

来年の1月始期からですが、認知症等により責任能力を有していない者(責任無能力者)と判断される場合の自動車事故に対応するため、認知症等の人の配偶者や親族など責任無能力者の監督義務者を補償の対象となる被保険者に追加することになりました。

テレビCMでも話題になている「SOMPO認知症サポートプログラム」の一環です。「認知症にならない・なってもその人らしく生きられる社会」を目指す「SOMPO認知症サポートプログラム」の取り組みだそうで、今後も高齢者等を取り巻く社会環境に合致した商品・サービスの提供に力を入れていくと発表されています。

1月の改定により、記名被保険者(主に運転する人)、その家族(配偶者、同居の親族、別居の未婚の子)または許諾被保険者(記名被保険者の承諾を得て契約自動車を使用または管理中の者)が起こした事故で、こうした人の監督義務者等(親権者、監督義務者、監督義務者に準じる者〈親族に限る〉)が法律上の損害賠償責任を負った場合は、その監督義務者等が被保険者に含まれ補償の対象となります。

今の自動車保険の内容でも、多くのケースで記名被保険者等の監督義務者は補償の対象となっていますが、例外的なケースとして、監督義務者が補償の対象とならないケースが起きているため、そのケースでの監督責任を補償するためのセーフティーネットとして補償を拡充したのです。

例えば、認知症の被保険者である親が運転する車で自動車事故を起こして責任無能力とされ、別居の既婚の子が監督責任を負った場合。以前は補償の対象でなかったのですが、今度の改定では別居の既婚の子が負う法律上の損害賠償責任についても、被保険者(親)の保険契約で補償の対象となるのです。

また、認知症の許諾被保険者が起こした自動車事故で、配偶者が監督責任を負う事例にも対応するようになりました。

さらに、知人の記名被保険者から車を借用した、認知症の許諾被保険者が事故を起こし、認知症の許諾被保険者の配偶者が監督責任を負った場合でも、記名被保険者の保険契約で補償の対象となるように改定されています。

レアケースでしょうが、万一の例でも対応してくれるのは安心です。

対象となるのは、「THE クルマの保険(個人用自動車保険)」「SGP(一般自動車保険)」の対人賠償責任保険、対物賠償責任保険です。来年の2019年1月1日以降を保険始期日とする契約からスタートしますので、自動車保険の見直しは来年から行えます。高齢の親御さんがいらっしゃる方は、すぐに特約の相談にお越しください。

最後になりますが、今年も皆様から益々のご愛顧を賜り誠にありがとうございました。深く感謝申し上げます。

おがわ通信 11月号

保険料は安くても、3億円まで補償する凄い保険

スポーツするなら

個人賠償責任特約を見直そう。

秋が深まって、食欲も増して元気にスポーツや行楽を楽しんでいらっしゃるかと存じます。

今回のコラムでは私がびっくりしたニュースを題材にしたいと思います。

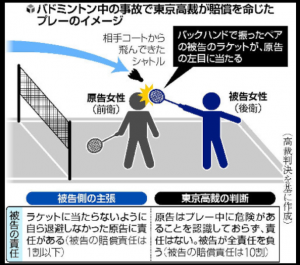

10月29日の読売新聞オンラインでの記事です。スポーツ中に、ケガをさせたことで1300万円の賠償事件が起きたのです。それも正式に裁判で支払いを認められたから、これは大変です。以下、ニュース記事を抜粋して紹介します。

〈読売新聞より抜粋〉

バドミントンでダブルスを組んだ味方のラケットが目に当たって大けがをしたとして、東京都内の40歳代の女性がペアの女性に損害賠償を求めた訴訟で、東京高裁(八木一洋裁判長)は先月、ペアの女性の全責任を認めて約1300万円の支払いを命じる判決を言い渡した。スポーツ中の事故を巡ってチームメートに全ての責任があるとした司法判断は異例だ。

判決によると、事故は2014年12月、趣味のバドミントン教室の仲間ら4人が都内の体育館でプレーしている最中に起きた。ペアの女性が相手コートから飛んできたシャトルを打ち返そうとバックハンドでラケットを振ったところ、ネット際にいた原告の左目に当たった。

原告は左目の瞳孔が広がって光の調節が難しくなり、日常生活に支障をきたすようになった。このため、慰謝料やパートの休業補償などを求めて提訴した。

被告側は訴訟で「原告が危険を避けるべきだった」と主張したが、先月12日の高裁判決は、被告は原告を視界に収める後方の位置でプレーしていたことから、「被告は原告の動きに注意し、ラケットが当たらないように配慮すべきだった」と判断。「バドミントンはボクシングのように身体接触のある競技ではなく、原告は、ほかの競技者によって危険が生じるとは認識していなかった」とした。

また、判決は、「スポーツであることを理由に加害者の責任が否定されるのであれば、国民が安心してスポーツに親しむことができなくなる」とも指摘した。

その上で、1審・東京地裁が「原告も一定程度の危険を引き受けて競技していた」と判断して賠償額を約780万円にとどめた判決を変更し、被告に全ての責任があると認定した。高裁判決は同月に確定した。

原告側代理人の合田雄治郎弁護士は取材に、「趣味のスポーツをプレーしている時に起きた事故でも、過失があれば加害者が相応の責任を負うのは当然だ。高裁判決は被害者の救済を広げ、事故の抑制につながる」と話した。一方、被告側代理人の弁護士は取材に応じなかった。

どうですか? 怖い話ですよね。一般的にスポーツ中の事故については、著しいルール違反や危険なプレーなどがない限り、賠償責任は発生しないと考えられています。場合によっては、スキーヤー同士の接触事故などで加害者に賠償責任があると認められる場合もありますが…。

そこで、損保ジャパン日本興亜で案内されています、スポーツ中の一般的な賠償事例を紹介します。

①マさんバレーのプレー中、レシーブをしようとしたところ他の選手とぶつかり負傷させた。

⇒賠償責任なし

②テニスをしていたところ、打ったボールが相手の目にあたった。

⇒賠償責任なし

③ゴルフ場構内で、クラブを振るべきでないところで素振りをして、通りがかりの人にクラブがあたり負傷させた。

⇒賠償責任あり

※スポーツ中ではあるが、被保険者(クラブを振っていた人)がクラブを振るときに周囲を確認していないという過失があるため。

このように、スポーツ中に賠償する事故が起きた場合、保険が助けてくれるのです。その保険とは個人賠償責任特約です。特約ですから、自動車保険や火災保険、傷害保険などに付帯するサブ的な保険のように思われますが、これが素晴らしい保険なのです。スポーツ中に限らず、他人に迷惑を掛けて損害を与えたあらゆる場面で補償してくれるのです。自転車でお年寄りにぶつかって死亡させてしまったとか、植木鉢を落としてしまって駐車してあった自動車を傷つけたとか、買い物中に物品を落として壊してしまったとか、多方面でカバーするのです。

今加入されている保険に特約として付帯しているかどうか? 加入中の保険証券をお持ちいただければ、ライフラインで確認致します。最大で3億円まで補償金額を選べますので、この機会に見直しを行ってはいかがでしょうか。

今回のバドミントンの賠償事例のように、私は偶然の事故で賠償責任は無いと考えていましたが、実際の裁判では、配慮が足らなかったという理由でも(重度な過失がなくても)賠償責任があると判決されました。時代の移り変わりで、これまでの常識とは違う判決が出たのでしょうか? スポーツ中の事故でも賠償責任が確実に問われる時代です。我々庶民は保険で身を守るしかないのです。

部活をやっているお子さんがいるご家庭では特に必要ですから、家族の補償範囲も決まりがありますので、ライフラインで確認ください。

もし、今回のような事故にあわれた場合は、ライフラインか下記事故サポートセンターまでご連絡ください。

事故サポートセンター 0120-256-110(通話料無料)

※24時間365日事故受付

おがわ通信 10月号

損保ジャパン日本興亜ひまわり生命から画期的な保険が発表

高齢化時代が本格化

若いうちから認知症の対策をしよう

朝晩の冷え込みが感じられる今日この頃ですが、皆様お元気にお過ごしでしょうか? 気候の変化が激しい季節ですので、どうかご自愛ください。

さて、今回のテーマは認知症についてです。

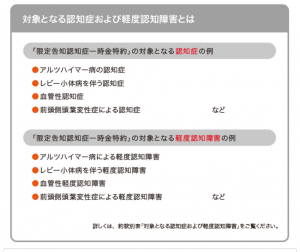

この10月から、画期的な認知症をサポートしてくれる保険が発表されました。損保ジャパンひまわり生命の「リンククロス 笑顔をまもる認知症保険」(払込期間中無解約返戻金限定告知骨折治療保険)です。業界初となるMCI(軽度認知障害)を保障する保険で、最近では新聞やネットで話題の保険です。

今後は5人に1人が認知症になる時代

MCI(軽度認知障害)とは、本人および第三者(家族)から認知機能低下に関する訴えがあり、認知機能は正常ではないが認知症の診断基準を満たさない状態のことです。簡単に言えば認知症と正式に医師に診断される一歩手前の認知症予備軍のことです。

日本国内で、MCI(軽度認知障害)の総数は、2012年に約862万人と推計されていて、2025年には約1,300万人に達するとの予測もあります。また、厚労省が発表した推計によれば、団塊の世代が75歳以上となる2025年には、認知症患者数は700万人前後に達し、65歳以上の高齢者の約5人に1人を占める見込みだそうです。

認知症予備軍でも

保険金が給付される画期的な内容

「リンククロス 笑顔をまもる認知症保険」(払込期間中無解約返戻金限定告知骨折治療保険)の何が凄いのか? それは認知症と医師に診断されていなくても、MCI(軽度認知障害)状態で保険金が給付(認知症一時金の5%)されることです。さらに、この保険は健康状態の告知事項が少ないので、持病があっても加入しやすいのです。

保険金額の設定は自由に出来ますので、予算に合わせて、または今の医療保険の見直しを含めて一度ライフラインにご相談ください。丁寧に説明させて頂きます。

実際のパンフレットやホームページで紹介されている保障内容を下記にご紹介しましょう。保険料も他社の認知症保険と比べても割安なイメージですので、保険料の試算もお気軽にご相談ください。

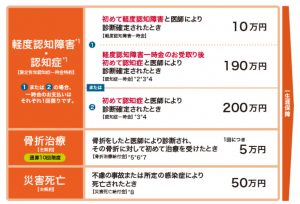

保障内容 【ご契約例】 ※損保ジャパン日本興亜ひまわり生命HPより引用

限定告知認知症一時金特約付払込期間中無解約返戻金限定告知骨折治療保険

保険期間: 終身

限定告知認知症一時金特約の基準一時金額: 200万円

軽度認知障害一時金の支払割合: 基準一時金額の5%

主契約の基準給付金額(骨折治療給付金): 5万円

災害死亡給付金額: 主契約の基準給付金額(骨折治療給付金)の10倍

•保険料払込期間中の解約返戻金はありません。

*1対象となる認知症および軽度認知障害の例は下部をご覧ください。

*2軽度認知障害一時金のお受取り後は、基準一時金額から軽度認知障害一時金額を差し引いた金額を認知症一時金としてお受取りいただけます。

*3認知症一時金をお受取りになる場合、当社所定の取扱条件の範囲内で、年金にてお受取りいただくことも可能です。

*4認知症一時金をお受取りいただいた場合、この特約は消滅します。

*5責任開始期以後に発病した病気または不慮の事故もしくは不慮の事故以外の外因による傷害を直接の原因として、保険期間中にお支払事由に該当されたとき、お支払いします。 責任開始期前に生じた疾病を原因とする骨折治療についても、責任開始期以後に症状が悪化したことにより、骨折治療の必要が生じた場合には、骨折治療給付金をお支払いします。

*6同時に2種類以上の骨折治療をあわせて受けた場合または同一の日に複数の骨折治療を受けた場合には、1つの骨折治療についてのみ骨折治療給付金をお支払いします。

*7骨折治療を複数回受けた場合、骨折治療給付金が支払われることとなった直前の骨折治療を受けた日から起算して180日以内に開始した骨折治療については、骨折治療給付金をお支払いしません。

*8責任開始期以後に発生した不慮の事故または発病した所定の感染症を直接の原因として、保険期間中にお支払事由に該当されたときお支払いします。ただし、不慮の事故の場合、事故が発生したその日を含めて180日以内の死亡に限ります。

さらに特約をつけると

介護状態にも備えることができる

今回の損保ジャパンひまわり生命の認知症保険は特約を付けると、介護保険金も給付されます。一般的に、介護保険の支給要件は「要介護2以上」としている保険会社が多い中で、今回の認知症保険では要介護1状態でも介護一時金が給付されるのです。これは今回の損保ジャパンひまわり生命の医療保険にある『介護一時金特約』と同等の内容で、健康状態に不安があって医療保険に加入できず、介護一時金特約を付加できなかった方にも嬉しいニュースです。

また、介護年金の特約を付けると、一生涯、生きている限り年金をもらうことも出来ます。この特約を付加したら介護状態になっても安心ですね。

保険料の支払い期間は5年、10年、終身から選べますが、これも特約を付けると、特定疾病(三大疾病の がん(悪性新生物)・急性心筋梗塞・脳卒中)になったら、保険料の払い込みが免除にもなります。

限定告知介護一時金特約

要介護1以上と認定された場合などに介護一時金を受け取れます。

限定告知介護年金特約

要介護3以上と認定された場合などに介護年金を終身にわたり受け取れます。

限定告知医療用特定疾病 診断保険料免除特約

がん(悪性新生物)・急性心筋梗塞・脳卒中により所定の事由に該当した場合、以後の保険料のお払込みは必要ありません。

ご家族にも知ってもらいたい制度・特約

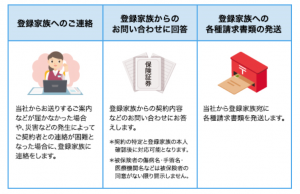

今回の認知症保険のお申込みには「ご家族連絡先登録制度」のご登録と「指定代理請求特約」の付加が必要となります。これは認知症や介護状態になって、ご自身から保険会社へ連絡が取りにくくなっても大丈夫にするための制度です。

ご家族連絡先登録制度

「ご家族連絡先登録制度」にご登録いただきますと、あらかじめ指定したご家族(以下「登録家族」)はご契約者の代理人として契約内容の照会や各種ご請求書類のお取寄せなどができるようになります。ご契約者が傷病などによりお手続きの補助が必要となる場合などに役立ちます。また、登録家族宛に認知症などの疾病に関する情報や各種サービスを書類などでご案内させていただきます。なお、ご契約者を同一とする他のご契約についても本制度の対象となります。

•登録家族に請求権利はありません。請求手続きは請求権者からとなります。

•法人契約・個人事業主契約はご登録いただけません。

•登録できるご家族の範囲・人数は、ご契約者の戸籍上の配偶者、ご契約者の4親等以内の親族2名です。

指定代理請求特約

被保険者が給付金などを請求できない特別な事情があるときに、あらかじめ指定したご家族(以下「指定代理請求人」)が代わって請求できる特約です。代理請求の対象となる給付金などについてはつぎのとおりです。

1被保険者と受取人が同一人である給付金など

2被保険者と保険契約者が同一人である場合の保険料のお払込みの免除

•指定できるご家族の範囲・人数は、被保険者の戸籍上の配偶者、被保険者の3親等以内の親族1名です。

きちんと認知症と介護状態をサポートしてくれる損保ジャパンひまわり生命の認知症保険は今年ナンバー1の保険かもしれません。是非、ライフラインでご相談ください。高齢化時代は医療保険、がん保険、認知症保険、介護保険、傷害保険の5つのバランスをしっかり考えて加入しないといざという時に保険が出なかったり、少なかったりと自分の身を守ることは出来ません。

保険証券を全て持参してご相談にお越しください。

おがわ通信 9月号

9月1日 防災の日を機会に保険の点検を行いましょう

あなたの自働車保険と火災保険は

自然災害に対応していますか?

9月1日は防災の日です。秩父でも毎年防災訓練を行っていますが、地震、水害、風災(台風)など入れ替わり発生していて、気が休まりません。被災された皆様へ心からお悔みとお見舞いを申し上げます。

防災の日は

台風が大きくかかわっている

さて、防災の日のおさらいです。なぜ防災の日は9月1日なのでしょうか? 9月1日は立春から数えて210日目で、昔から台風が来襲する厄日とされてきました。また、この時期が稲の開花期にあたり、大きな台風が来ると稲作に甚大な損害を与えていました。

しかし、統計的には9月1日が特に台風が来襲しやすいわけではなく、大被害はその後の9月後半から10月にかけて発生していることがほとんどでした。嵐の前にして穏やかな日にこそ、気を引きしまて準備する考えがあったそうです。

その昔からの言い伝えがあったところに、関東大震災が9月1日に起きているのです。関東大震災は火事による焼死が多かった事が知られていますが、これは日本海沿岸を北上する台風によって関東地方に強風が吹き込んだことが要因の一つと言われています。偶然とは思えない出来事です。今年の防災の日はこれまで以上に真剣に訓練や準備を行いたいものです。

震度5以上の地震と集中豪雨は

年々増加し続けている

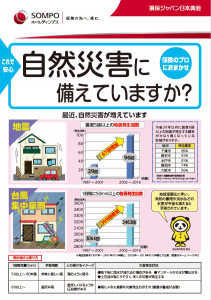

毎年のように地震被害、水害、土砂崩れなど発生していますが、実際のところ、昔と比べて天災は増えているのでしょうか? 損保ジャパンの資料を調べてみました。1987年から2016年の30年間を、15年ごとに分けて、震度5強以上の地震の発生回数を比べると、前半の15年間では29回の発生。2002年からの後半15年間では96回も発生していました。

驚くことに、3倍以上も増えているのです。

また、グラフの右側には今後30年以内に震度6弱以上の地震が発生する確率が載っています。ただし、この確率が低くても油断できないのです。大きな震災被害が起きた熊本では、発生確率は12.7%だったそうです。資料にも書いてあるように、地震はいつ、どこで起きてもおかしくないです。

さらに下のグラフを見てみましょう。こちらも同じように、15年間の集中豪雨の回数の比較をしています。一時間に50ミリ以上の大雨の回数です。50ミリ以上の雨は滝のように降るイメージです。 前半15年間は3,064回だったのが、後半では3,463回と10%以上増えています。

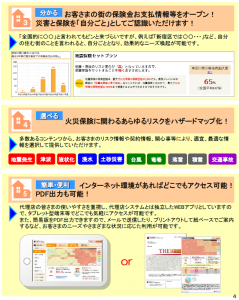

自動車保険は車両保険が重要

ところで、自動車保険には車両保険という補償があります。車両保険は衝突事故に限らず、台風や大雪・大雨などで被害が出た場合でも役に立つ補償であるとをご存知でしたか? 実は6割の方が車両保険を付帯されているのですが、そのうちの10人に1人のお客さまが車両保険で助かっていらっしゃいます。自然災害に限らず事故も含めてですけれども、意外と多く使っているのです。

車両保険に入っているのか? また十分な車両価格の設定になっているのか? 防災の日を機会にライフラインで自働車保険の内容確認を行ってください。確認は無料ですのでお気軽に保険証券を持参のうえご来店ください。年々増加している集中豪雨によって、もしマイカーが水没したら…、自働車ローンだけが残ることは避けたいですよね。

ただし、車両保険では基本的に地震による被害で保険金は出ませんので、地震や噴火、津波による被害がマイカーに起きた場合に備える別の特約が必要です。詳しくは相談の際にお聞きください。

割安な火災保険に加入していると

水害に対応していないことがある

自働車の被害も怖いのですが、「住居」の災害被害はもっと甚大で恐ろしい結末になります。住む場所が無くなり、経済的損失が何千万円単位になるのです。集中豪雨で川が氾濫した場合、火災保険の「水災」という補償で対応するのですが、保険料を下げるために水災を外している方が結構多いのです。さらにさらに!!、水災に入っていないと、土砂崩れも補償されません。我が家は高台にあるから大丈夫と思っていても、土地が崩れて土台から家屋が倒壊することもあれば、広島での土砂災害のように家屋が一瞬で流されることもあります。「ついているつもりが、大事な補償がついていなかった!?」なんて話にならないように、ライフラインで火災保険の内容確認を行ってください。自働車保険と火災保険の証券をお持ちいただければ、すぐに診断致します。

あなたの自宅エリアの

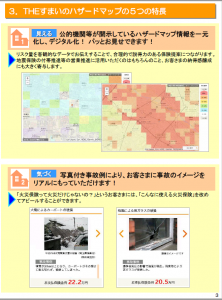

ハザードマップを無料で提供します

最後に、こちらをご覧ください。ライフラインではご自宅があるエリアの水害、土砂災害、地震、津波などの危険度が分かるハザードマップを無料で提供しています。例えば地震が起きた時の津波の浸水予測などが確認できますしし、災害時の避難場所なども一目でわかります。防災の日を迎えて、緊急災害時の備蓄の水と食糧を交換する方も多いでしょう。その際にハザードマップも準備して、もしもに備えてご家族で話し合っておかれると良いのではないでしょうか?

71 ~ 80件 / 全228件