月間ニュースレター

おがわ通信 4月号

玄関と相談カウンターで2重の殺菌を用意

新コロナウィルスの

感染予防対策を行っています

▲玄関入り口に消毒液を用意

拝啓 時下ますますご清栄のこととお慶び申し上げます。平素は格別のお引き立てを賜り、厚く御礼申し上げます。

ライフラインではお客様に安心してご来店、ご相談頂けますよう、新コロナウィルスの感染予防対策を行っております。ご来店の際に、すぐに消毒液での殺菌が出来るように玄関口に準備してます。さらに、相談カウンターにも用意して二重の準備を行っています。

▲相談カウンタニーにも消毒液を用意して二重の対策を行っています

さて、弊社取扱いの保険会社である損害保険ジャパン日本興亜株式会社は、2020年4月1日付で商号を「損害保険ジャパン株式会社」に変更します。名前が少し短くなります。

■旧商号

損害保険ジャパン日本興亜株式会社

(Sompo Japan Nipponkoa Insurance Inc.)

■新商号

損害保険ジャパン株式会社

(Sompo Japan Insurance Inc.)

■商号変更日

2020年4月1日

確認のためですが、系列の生命保険会社も昨年秋に社名を変更しました。周知のことと存じますが、この機会に再度ご案内致します。

■旧商号

損保ジャパン日本興亜ひまわり生命保険株式会社

■新商号

SOMPOひまわり生命保険株式会社

■商号変更日

2019年10月

社名変更というのはメガバンク化に際に、金融機関ではよくあった話ですが、合併を繰り返してきた損保ジャパン系列では頻繁に起きて、お客様へ多大なご迷惑をおかけしてきました。今回の変更は統一感があるので、ほぼほぼ以後の社名変更はないだろうと思っています。

ただし、ここ数カ月は保険更新の書類などで、旧社名と新社名が混在するかと思います。旧社名だと契約が無効とかはないのでご安心ください。ご不明な点や疑問点はライフラインまでお気軽にお問合せください。令和2年度の新年度のスタートです。新コロナウィルス問題は解決していませんが、新しいスタートを切って本年度も宜しくお願い致します。

商号変更に伴うシステムメンテナンスのため、損害保険ジャパン株式会社の一部のサービスを休止いたします。お客さまには大変ご不便、ご迷惑をおかけいたしまして誠に申し訳ございませんが、ご理解・ご協力を賜りますよう、よろしくお願いいたします。詳細は損害保険ジャパン株式会社のHPで確認ください。

■インターネット事故受付

休止日時

2020年4月1日(水)午前0時頃~午前3時頃 (メンテナンス時間は前後する場合がございます)

■休止するサービス

自動車保険 インターネット受付(スマートフォンサイト)

火災保険 インターネット受付(PC・スマートフォンサイト)

傷害保険 インターネット受付(PC・スマートフォンサイト)

海外旅行保険 インターネット受付(スマートフォンサイト)

なお、事故のご連絡につきましてはお電話で承っております。

おがわ通信 3月号

政府の対応が遅れているからこそ自分で対策!

新型コロナウイルス対策は

医療保険で行いましょう

暖冬にもかかわらず、新型コロナウィルスの影響で外出も控えがちですね。皆様、お元気にお過ごしでしょうか?

ニュースで毎日色々な情報が流れていますが、昔ながら手洗い、うがいを徹底することは大事だと思います。そして、WHOが健康な人はマスク不要という見解を示しましたが、私的には基本的にマスクを着用してお出かけしたほうが良いと思っています。

さて、今回のコラムも新型コロナウィルスについてです。3月といえば、卒業式をはじめ、旅行、歓送迎会、花見、ディズニーランドなど人と触れる機会が多い時期です。

それが、新型コロナウィルスの感染拡大のため、旅行やイベント事は中止や自粛に。

感染して重症化すると、高齢者や持病のある方だと死に至る例が多いので、感染を防ぐためにも必要なことです。

とは言っても、海外旅行へ行ったり、国内旅行に行ったり、恒例の行事などがあるので、ひっそりと行う方もいるでしょう。そこで、新型コロナウィルスに対策する保険のお話をしましょう。

政府の対応遅れで

傷害保険での保険金が出ない

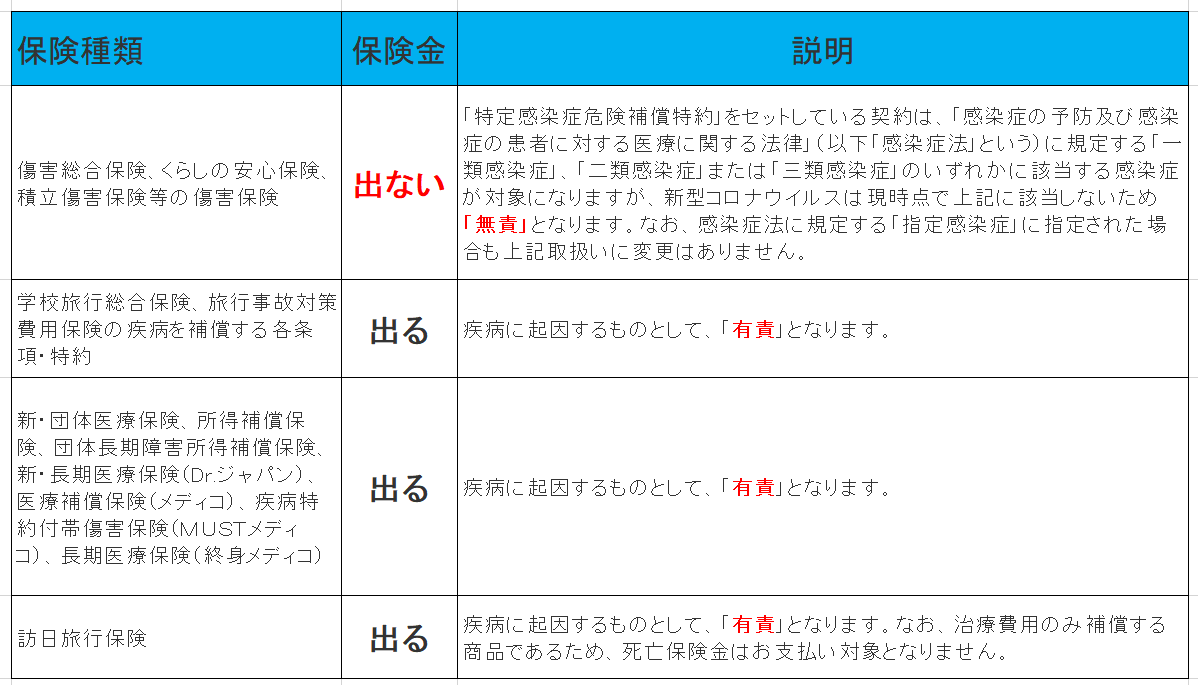

新型コロナウイルスのような、感染症などはケガに該当しないため、傷害総合保険や国内旅行傷害保険などケガを補償する商品では保険金のお支払い対象となりません。しかし、傷害保険に「特定感染症危険補償特約」をつけると、下記のような特別な感染症にかかると、保険金が出るのです。

死に至るような感染症というのは、保険の考えで言うと、事故(不測突発的な出来事)と定義されているからです。

「一類感染症」…エボラ出血熱、クリミア・コンゴ出血熱、痘そう、南米出血熱、ペスト、マールブルグ病、ラッサ熱

「二類感染症」…急性灰白髄炎(ポリオ)、結核、ジフテリア、SARS(重症急性呼吸器症候群)、鳥インフルエンザ(H5N1)

「三類感染症」…コレラ、細菌性赤痢、腸管出血性大腸菌感染症(O-157を含みます。)、腸チフス、パラチフス

3月2日時点で、

「感染症の予防及び感染症の患者に対する医療に関する法律」におおいて、新型コロナウィルスはが「指定感染症」に指定する政令が閣議決定されました。

しかし、新型コロナウィルスは「一類感染症」、「二類感染症」または「三類感染症」には該当しないため、「特定感染症危険補償特約」をセットした場合でも、現時点では保険金のお支払い対象にならないのです。

SARS(重症急性呼吸器症候群)以上に死者が増え続けている感染症なのに、日本政府はまだ一類、二類、三類に指定しないのです。該当すれば、保険金が出るのに、どういう考えなんでしょうか?

学生こそ医療保険で

新型コロナウイルス対策を

後手後手に回っている対策を見ると、我々は自分で対応するしかありません。そこで、提案があります。生命保険会社の医療保険に加入することです。

加入方法は2つ。まず、今加入している医療保険を見直して、重症化して長期化した時のために120日まで入院保障があるロングタイプに切り替えること。2つ目は今加入している医療保険に加えて、180日型の最長ロングタイプに短期間加入することです。短期加入なので、保険料も月々数千円程度で負担も少ないです。また、中学生、高校生、大学生のお子さんがいるなら、この機会に医療保険に加入されるのが良いと思います。学生の場合、通学やクラブ活動を考えて、ケガの補償の傷害保険を加入していますが、本当はケガも病気も新型コロナウイルスにも全て対応してくれる医療保険に加入するのがベストです。

外出もままならない状況でしょうから、この機会に家族全員で医療保険の見直しと新規加入を推進しましょう。簡単なお見積りやご相談はいつでも承っております。電話でのお問い合わせも大歓迎です。まずはライフラインへご連絡をください。

おがわ通信 2月号

おがわ通信 2月号

海外旅行を行く人だけでなく

新型コロナウィルス対策を考えよう

中国湖北省武漢市を中心に感染が拡大している新型コロナウイルスですが、中国では死者100名を超え、全世界に感染が広がっています。拡大を食い止められずに右往左往する政府、公的機関の対応を報道を見ていると不安ばかりが募ります。呼吸器系何かしら症状が出ている場合は、軽くてもすぐ病院へ行きましょう。診断してもらい、新型コロナでないという安心を得るのも重要なことです。

そこで、今回のコラムでは新型コロナウィルスについて記したいと思います。

新型コロナウィルスは

基本的には風邪

そもそも、コロナウィルスって何? と思い、調べてみました。

簡単に言えば、コロナウィルスは実は風邪の病原体の総称なんです。顕微鏡で見ると、太陽のコロナのような形状が見られることからこの名が付いたそうです。それで、新型コロナが出る前までは、人間に感染するコロナウイルスとしては6種が確認されていました。

6種類のうち、4種類は一般的な風邪の病原体で、感染しても風邪として診断され安静にしていれば治ります。そして残りの2種類が感染すると、重篤化して死に至るウィルスです。皆さんも聞いたことがあると思います、サーズ(SARS)=「重症急性呼吸器症候群コロナウイルス」と、マーズ(MERS)=「中東呼吸器症候群コロナウイルス」です。感染すると、重症の肺炎をもたらし死亡するという怖い病気なのです。

つまり、風邪という病気には軽症と肺炎になって死亡する2タイプがあるということなのです。

肺炎になって重篤化するのは

サーズ、マーズ、新型の3つ

サーズ(SARS)は30以上の国・地域に拡大して、感染者は8,000人以上。そのうち775人が死亡(世界保健機関 調べ)し、またマーズ(MERS)は27の国・地域で2,400人の以上の感染者が発生し、858人が死亡(世界保健機関 調べ)しています。

新型コロナウイルスは、これらに続く、人間に感染することが確認された7つ目のコロナウイルスに当たり、重症の肺炎になって死亡するコロナウィルスは3種類になったということなのです。

問題なのが、コロナウィルスというのは他のウィルスと同じく抗生物質(細菌感染に効く)が効かないのです。

通常の風邪と同様に、発熱、呼吸器の炎症、咳や呼吸困難を抑える対症療法しかなく、隔離して症状が治まるのを待つしかないのが実情なのです。

最大14日間程度の潜伏期間の後に発症するそうで、サーズ(SARS)と同じように、発熱や咳、呼吸困難などの症状が出ますが、鼻水、くしゃみ、咽頭炎など上気道の症状、下痢などの消化器の症状はサーズ(SARS)と比べると少ないと言われています。

通常の風邪であれば発症から3、4日間で症状が軽くなりますが、新型コロナウイルスは発症から7日後から症状が悪化する特徴があるそうです。

新型コロナへの対策は

石鹸での手洗いとマスク

現状では新型コロナウイルスに対して有効な抗ウイルス薬・ワクチンは開発されていないため、我々は感染しないように予防を徹底するしかありません。対策法はズバリ❕ 手洗いの徹底です。

コロナウィというのは外殻膜が脂質性でできているため、アルコールや界面活性剤(石鹸)に弱い性質を持っています。風邪(=コロナウィルス)に消毒や手洗いが有効なのはそのためで、新型コロナウィルスも同様なので、手洗いを徹底して予防しましょう。

厚生労働省では「新型コロナウイルスは人間から人間への感染は認められるものの、その感染程度は明らかでない」と発表していますが、新型コロナウイルスの感染力がサーズやマーズに近いならば、感染経路は以下の通りでしょう。

①飛沫感染

⇒ くしゃみや咳で唾などの飛沫と一緒にウイルスが放出され、別の人がそのウイルスを口や鼻から吸い込んで感染

②接触感染

⇒ くしゃみや咳を手で押さえ、その手で物に触れて、ウイルスが付着。他人がその物に触ってウイルスが手に付着し、その手で口や鼻を触って粘膜から感染

結核のような空気感染(空気中に長時間、感染源となる飛沫核が浮遊し、これを吸い込むことで感染)の可能性が少ないと言われていますので、まずは手洗いうがいですね。

マスクの効果は賛否両論あるようですが、くしゃみをした飛沫を吸い込むことを防ぐ意味や、マスクすることで口と鼻の湿度を高めておく意味では効果があると報道されています。完全な感染仕組みが解明されていない新型ですから、出来ることはやりたいところです。

海外旅行保険など

新型コロナに感染して保険はどうなる?

感染元になる中国湖北省への感染症危険情報「レベル3:渡航は止めてください。(渡航中止勧告)」 が発出されましたが、中国の他のエリアへの渡航中止令が出ていないので、仕事で中国や海外へ出掛ける人もいるでしょう。また卒業記念に海外旅行を計画している学生の方もいるでしょう。

2月、3月は海外旅行が盛況なシーズンです。そこで最後に、新型コロナウィルスについて、海外旅行保険の対応をお話ししましょう。損保ジャパンから発表された話では、新型コロナウィルスに感染した場合は保険金が出る場合と出ない場合があるので、確認をした上で、新・海外旅行保険【off!(オフ)】に加入してください。

海外旅行へ行った際に、新型コロナウィルスだけでなく、その他の感染症、重病な病気になっても安心できるように、SOMPひまわり生命の医療保険に加入することをおススメします。海外で手術や長期入院なった時に備えて、渡航前に加入しておきましょう。海外での診断書があれば保険金が出ますので、さらに安心して旅行が出来ますね。

こちらもライフラインで相談を受けておりますので、お気軽にお問合せください。

【疾病死亡保険金支払特約、治療・救援費用補償特約】

⇒ 新型コロナ感染で保険金は出る

※1 疾病治療費用補償特約、救援者費用等補償特約を個別にセットしている場合の取扱い

も同じです。

※2 疾病死亡または疾病治療費用においては、「特定の感染症」に起因する場合に、

保険期間終了後30日以内に死亡したときに疾病死亡保険金の支払対象としたり、

保険期間終了後30日以内に医師の治療を開始したときに疾病治療費用保険金の

支払対象とする規定がありますが、新型コロナウイルスはこの「特定の感染症」

に該当しませんので保険金は出ません。

【旅行変更費用補償特約】

⇒ 新型コロナ感染で保険金は出る

新型コロナウイルスにより、以下①~②に該当し、出国を中止または中途帰国した

場合は保険金のお支払いの対象となります。

①被保険者、同行者またはご親族の方が死亡した場合または危篤となった場合

②被保険者、同行者またはご親族の方が所定の期間入院した場合

新コロナウィルス感染で保険金が出るケースと出ないケース

新型コロナウィルス対策するなら、

新・海外旅行保険【off!(オフ)】 に、

疾病死亡保険金支払特約、治療・救援費用補償特約と旅行変更費用補償特約 をプラスしよう

おがわ通信 1月号

新年

新年、明けましておめでとうございます。

平素はご愛顧を賜わり、厚く御礼申し上げます。

旧年中は、多大なるご尽力をいただき、誠にありがとうございます。

2020年も、より一層のご支援、お引立てを賜りますようお願い申し上げます。

本年も宜しくお願い申し上げます。

年始の営業は2020年1月6日からです。

休業期間は下記の緊急連絡先までご連絡ください。年末年始はカーディーラ様も休業のため、事故によるレンタカー手配が出来なくなります。ライフラインではレンタカー対応が可能ですので、ご連絡ください。

株式会社ライフライン

埼玉県秩父市寺尾1158-1

電話:0494-22-7050

【年末年始休業中の緊急連絡先】 2019年12月31日~2020年1月5日

●自動車保険 事故サポートセンター 0120-256-110 24時間365日受付(通話料無料)

●ロードアシスタンス専用デスク 0120-365-110 24時間365日受付(通話料無料)

●火災保険・傷害保険 事故サポートセンター 0120-727-110 24時間365日受付(通話料無料)

●海外旅行保険 事故サポートセンター 0120-08-1572 24時間365日受付(通話料無料) 018-888-9547 24時間365日受付(有料)

今年は東京五輪が開催されます。いまから、7月24日(金)の開会式が待ち遠しいですね。

ところで、皆さん五輪の関わる連休があることをご存知でしたか? 五輪開会式の前後の23日(木)から26日(日)が四連休になり、閉会式のある8月9日(日)をはさんだ8日(土)から10日(月)が三連休になるのです。

海の日を23日に移動し、体育の日(スポーツの日)が24日に移動して連休となります。8月10日は山の日が移動してきて3連休になるのです。

混雑緩和を理由に2020年だけの特別措置法が出来たためです。

とは言っても、ほとんどの人が開会式、閉会式の日には、ご自宅でテレビ観戦となりますから。この機会に最新の4K・8kテレビに買い替える人も多いでしょう。

是非、東京五輪を楽しんで応援しましょう。

おがわ通信12月号

建物や設備の損害から休業による利益の減少まで、

企業を取り巻くリスクをまとめて補償するから安心

台風、ゲリラ豪雨など水害の対策を考えるなら

火災保険を

企業総合補償保険に切り替えよう

今年は台風による被害が想像を超えて甚大でした。15号、19号は忘れられない台風になりました。暴風の破壊力、豪雨の怖さをリアルに経験したことで、改めて自然災害への対策が必要だと痛感しました。12月現在も台風被害の保険金請求が続き、支払いの手続きをも損保ジャパン日本興亜は行っています。保険に入っていて良かったという声を沢山頂戴しております。と同時に気を引き締めて、さらに役立つ保険の提案や相談を行っていきたいと思っています。

さて、今回のコラムでは会社や個人事業主様への火災保険について情報提供致します。

会社やお店を経営されている場合の火災保険は実は補償内容が不十分なことが多く、今回の台風の被害おいては役立たないケースがありました。具体的に言うと、水害でお店が水没して商品が使い物にならない状態になった、また冷蔵庫や電気製品が全て壊れたという被害に対して、全額補償されなかったのです。加入の際に、詳しく調べずに保険料の安さで選んだ結果、補償内容、保険金額の設定を低くしたなどの原因はありますが、的確な保険商品を案内していない保険会社が多かったのが原因だと私は思います。

今こそ火災保険の内容確認が重要です

「小川さん、他社で加入している保険の事で申し訳ないけど、台風の大雨で会社の倉庫が水没したんだわ。で、商品がダメになっても被害額の3分の1も出ないんだよ! 何とかならんかい?」という相談がありました。

保険証券を見て確認してみると、やはり3分の1程度しか出ない補償内容でした。水災の補償内容に制限があって、また時価計算となっていたため、満足する保険金が出ないのです。他の火災、破裂・爆発、落雷、風災・雹災・雪災などと比べて、満足できる内容ではなかったのです。

台風やゲリラ豪雨の被害が増えている最近では、水災の補償こそしっかり加入することが必要です。

そこで、ライフラインでは自信をもっておススメできる火災保険があります。損保ジャパン日本興亜の「企業総合補償保険」です。名前を聞くと火災保険なの? と思うかもしれませんが、これは会社やお店や個人事業主の方が抱えるあらゆるリスクを補償するスーパーウルトラな保険なのです。今回は水災について解説しましたが、水災以外にも様々な補償内容が充実していますので、会社やお店で火災保険に入っている方は、ライフラインへ証券を持参の上、ご相談ください。的確な保険設計をご提供致します。

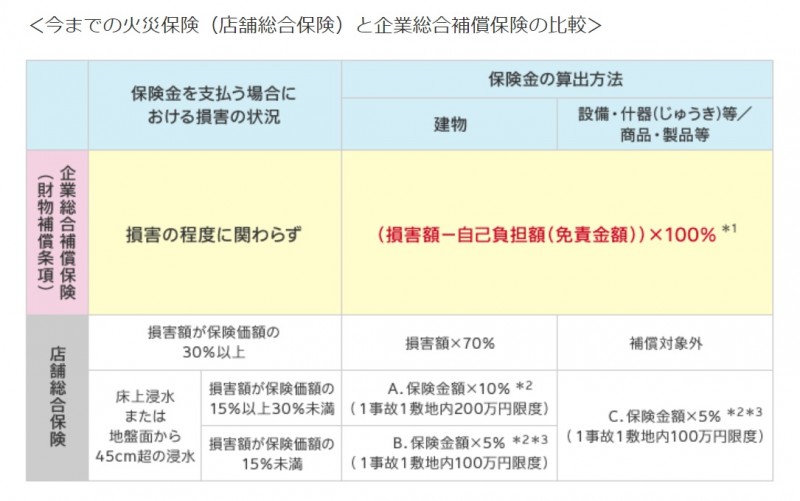

では、企業総合補償保険のポイントを説明しましょう。

*1「今までの火災保険」とは、普通火災保険(一般物件用)や店舗総合保険などをいいます。

*2地震・噴火またはこれらによる津波を原因とする火災、破裂・爆発およびその延焼損害については、保険金のお支払いの対象となりません。

*3風、雨、雪、雹(ひょう)、砂塵(さじん)、その他これらに類するものの吹込みによって生じた損害については、建物または屋外設備装置の外側の部分が風災・雹災(ひょうさい)・雪災のいずれかの事故によって破損し、その破損部分から建物または屋外設備装置の内部に吹き込むことによって生じた損害にかぎります。

*4風災・雹災(ひょうさい)・雪災の事故によって以下に掲げる物に生じた損害に対しては、保険金のお支払いの対象となりません。(財物補償条項)

仮設の建物(年間の使用期間が3か月以下のものにかぎります。)およびこれに収容される動産

ゴルフネット(ポールを含みます。)

建築中の屋外設備・装置

桟橋、護岸およびこれらに取り付けられた設備・装置

海上に所在する建物およびこれに収容される動産ならびに設備・装置

屋外にある原料、材料、仕掛品、半製品、製品、商品、副産物および副資材

自動車(明記物件)

*5「電気的事故」とは、偶然な外来の事故に直接起因しない、電気の作用に伴って機械本体または構成部品に発生した、焦損、炭化、溶融、絶縁破壊などの物的な損害を伴う事故をいいます。

*6「機械的事故」とは、偶然な外来の事故に直接起因しない、機械の稼働に伴って機械本体または構成部品に発生した、亀裂、折損、変形、剥がれ、焼付き、欠損、溶損などの物的な損害を伴う事故をいいます。

*7風災・雹災(ひょうさい)・雪災については損害の額が20万円以上となった場合にかぎり保険金のお支払いの対象となります。

*8商品・製品等は保険金のお支払いの対象になりません。

*9 3つの補償パターンから補償範囲をお選びいただきます。詳細は、パンフレットをご覧いただくか、取扱代理店ライフラインまでお問い合わせください。

充実した補償内容に加えて

水災も実額を補償

企業を取り巻くリスクは、ますます多様化・複雑化しています。企業総合補償保険は、充実した補償内容で皆様の財産を万一の災害からお守りします。火災はもちろん、水災などの自然災害、そして今までの火災保険では補償の対象外となっていた事故までさまざまなリスクを幅広く補償します。

特筆すべきは、水災事故を実額(新価)で補償する点です。損害状況にかかわらず、水災事故によって生じた損害に対して、所定の自己負担額(免責金額)を差し引いて実額に基づいて保険金をお支払いします。

*1 保険価額と保険金額が同額であることを前提としています。

支払限度額を設定した場合は、損害保険金と支払限度額のいずれか低い方を上限にお支払いします。

*2 AからCの保険金が同時に支払われる場合、保険金の合計額は、1事故1敷地内につき、200万円が限度となります。

*3 BとCの保険金が同時に支払われる場合、BとCの保険金を合わせ1事故1敷地内につき、100万円が限度となります。

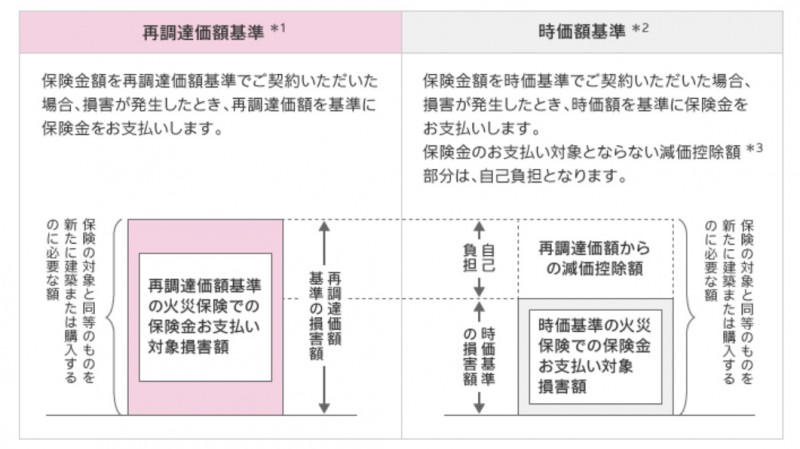

再調達価額での

お引受けが可能です

再調達価額とは、保険の対象と同一の構造、質、用途、規模、型、能力の物を再築または再取得するのに必要な額をいいます。保険金額を再調達価額に基づいて設定することで、罹災時に支払われる保険金で罹災物件と同等の物件を取得することが出来ます。

休業による利益の減少まで

まとめて補償

所有する物件への損害だけでなく、事故により休業した場合の収益の減少や支出した費用への補償も可能なのです。万一、火災などの事故により休業した場合、休業による損失の方が建物や機械・設備などの財物の復旧にかかる費用より大きくなる場合があります。ダブルの損失で経営をゆるがす大損害となるケースも決して少なくありません。

企業総合補償保険は火災や水災だけでなく、あらゆるリスクから会社やお店経営を守ることが出来るのです。

合理的な保険設計が可能

支払限度額、自己負担額(免責金額)の設定により、保険料コストの最適化を図ります。支払限度額や自己負担額(免責金額)を任意に設定することができて、予算に合わせて合理的な保険設計と保険料の決定が可能です。

また、企業総合補償保険に一度加入すると、これまでの複数契約していた火災保険を一本化することができます。事務所や工場、倉庫など、企業が所有する事業用物件をまとめて1契約で補償することが可能なのです。契約の統合(一本化)によって事務手続きの簡素化と、保険料コストの削減が図れるのです。

おがわ通信 11月号

代車等諸費用特約(30日型)など、事故が起きた時に安心できるように

自動車保険の特約について

確認点検しましょう

今回は私たちが自信をもっておススメしている自動車保険の特約の紹介です。

まずはじめは、代車等諸費用特約(30日型)です。2019年1月1日以降に「事故・故障時代車費用特約」に代わって新設されました。

ご契約の自動車が、ロードアシスタンス特約のお支払いの対象となる事故、故障またはトラブルにより走行不能となり、レッカーけん引された場合に、所定の費用をお支払いする特約です。

この特約はレンタカー費用だけでなく、必要に応じて移動、宿泊、引取費用などもお支払いします。

自動車通勤や、通学の送り迎えをされている方にとって、この特約がないと大変です。事故で自分の自動車を使えなくなっても、レンタカー代を気にせず毎日の足を使うことが出来ます。

事故の場合は、代車費用保険金は、走行不能とならないときもお支払いの対象となります。

注意事項

*1法令上の走行不能時に自力でご契約の自動車を移動し、修理工場に入庫した場合を含みます。

*2修理などでご契約の自動車を使用できない期間など所定のお支払いの対象となる期間のレンタカー費用がお支払いの対象となります。ただし、損保ジャパン日本興亜の指定するレンタカー事業者のレンタカーを利用した場合に限ります。なお、お支払いの対象となる期間は「レンタカーのご利用開始日からその日を含めて30日」を限度とし、事故発生日などの翌日から起算して1年以内に限ります。

*3保険証券(または保険契約継続証)記載の保険金額を限度とします。

*4タクシー・レンタカーを利用した場合は1事故1台につき2万円限度となります。

*5修理工場などへご契約の自動車を引き取るために要した往路1名分の交通費に限りお支払いの対象となります。

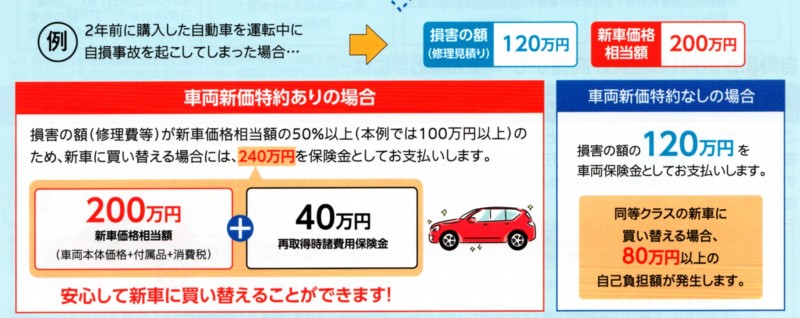

車両新価特約

次におススメの特約は車両新価特約オプションです。

事故で自動車が大破! 買い替えて、また新車に乗りたい そんな時に力になってくれます。ご契約の自動車が全損になった場合、自動車の再取得費用(車両本体価格+付属品+消費税)について、新車価格相当額を限度にお支払いします。

または、修理費用が新車価格相当額の50%以上となった場合には、新車価格相当額を限度に修理費をお支払いする特約です。

また、所定の要件を満たす場合は、再取得時諸費用の保険金として新車価格相当額の20%(40万円限度)または20万円のいずれか高い額をお支払いします。

注意事項

*1盗難による損害はこの特約の対象外です(盗難後にご契約の自動車が発見された場合は対象となります。)。

*2事故発生日の翌日から起算して1 年以内に代替の自動車を再取得またはご契約の自動車を修理された場合に限ります。

*3この特約は、次の条件をすべて満たす場合に限り、付帯することができます。

車両保険を適用したご契約であること。

新車価格相当額が車両保険金額の2倍以下の金額であること。

満期日の属する月が初度登録年月(または初度検査年月)の翌月から起算して73か月以内であること。

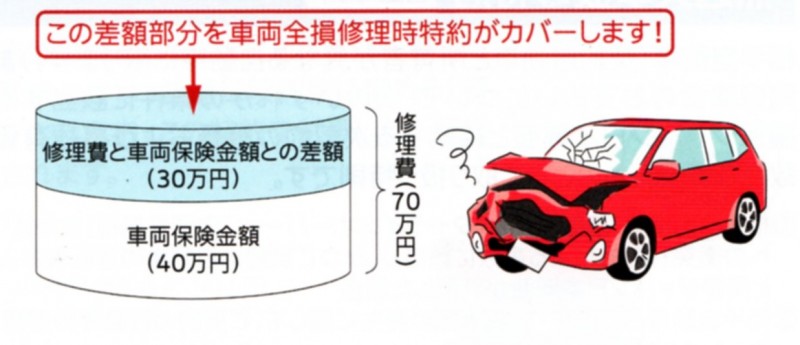

車両全損修理時特約

最後に3つ目の紹介は車両全損修理時特約オプションです。複雑な事故で修理費が高額になったけど、昔から愛着のある自動車だから、何とかして乗り続けたい方も多いのではないでしょうか。しかし、古くなって、車両保険の金額が低めになっている自動車には特におススメです。

車両保険金のお支払いの対象となる事故において、修理費が協定保険価額を超過した場合に、超過した修理費についてプラスしてお支払いする特約(50万円を限度)です。

注意事項

*1事故発生日の翌日から起算して1 年以内に修理された場合に限ります。

*2この特約は、ご契約期間の初日の属する月が初度登録年月(または初度検査年月)の翌月から起算して25 か月を超える場合に付帯することができます。

今回紹介した特約はライフラインがおススメしています。ただ時間が経って加入しているかどうか覚えていないこともありますので、保険証券を持参頂ければ、いつでも点検確認致します。どうぞ、お気軽にご来店ください。

おがわ通信 10月号

ゲリラ豪雨だけじゃない、台風での倒壊、落雷など日々危険が迫っています

自然災害が多発する日本!

今すぐ火災保険の見直しをしよう

9月の8日、9日に関東地区を襲った台風15号は甚大な風災被害を起こしました。想像を絶する風速による被害はいまなお復旧の目途が立たない世帯が多数あります。被災された方へ心よりお見舞い申し上げます。

そこで、今回は前月に引き続き火災保険についてコラムを書きたいと思います。テーマは火災保険の点検=見直しのススメです。

火災保険は長期の契約が多いため、一度契約するとなかなか見直す機会はありません。さらに見直すどころか、契約内容を忘れて何となく加入しているケースも多いようです。

長期契約といえば、2015年10月から火災保険の契約が「最長10年」に改定しました。それ以前は火災保険は20年、35年など超長期の契約も可能でした。

2015年10月以降に加入された方は、20年、35年など超長期の契約になっているケースが多いので、是非内容の確認をおススメいたします。

持ち家の方々の80%以上は火災保険に加入しているというデータがあります。ほとんどの人が火災保険に加入しているのですが、見直しのチェックポイントを理解している人は意外と少ないように思います。

そこで、今回は火災保険の基本について解説しましょう。ポイントを挙げると5つあります。以下、紹介いたします。

ポイント1

保険の対象を決める

建物、家財、建物&家財 の3種類の中から選ぶ。

ポイント2

補償の範囲

火災保険でオプションになっている補償のうちどれを付帯するか、地域の環境リスクを考えながら決めていく。国土交通省の「ハザードマップ」などを活用して、洪水や大雨などの水災に付帯するか考える。

ポイント3

保険金額

火災保険の保険金額は、保険代理店で計算した保険価額をもとに決められる。保険価額の規定範囲で保険金額を決める。保険金額には「新価」と「時価」の2つがあり、基本的には被害があったところをすべて元通りにできる新価をで設定しておくのが主流です。

ポイント4

保険期間と保険料払込方法

保険期間は1年~10年で選べます、保険料払込方法は月払い(毎月保険料を払う)、年払い(年に1回まとめて保険料を払う)、一括払い(すべての保険料を一括し払う)から選べます。保険期間を長くして一括で保険料を払うほど、保険料の割引率が高くなります。一括払いがおススメです。

ポイント5

地震保険も加入するか決める

地震によって起きた火災は地震保険でしか補償されません。地震による損壊も含めて火災保険とセットで地震保険に加入するか考えることが必要です。

保険金が出ないことが無いように

補償の範囲をしっかり理解しよう

ゲリラ豪雨、台風による大雨洪水などが頻発する最近ですが、火災保険に入っていても、水災を外して保険金が出ないケースが最近では多く聞きます。水災を補償から外す原因はズバリ、保険料を安くしたいからです。補償内容に詳しくないと、ついつい安い保険料に傾いてしましがちです。やはり保険は万が一の時の為に加入するのですから、補償内容はしっかり理解して加入したいところです。

火災保険は、補償範囲を細かくカスタマイズすることが可能ですので、どんな災害に対する補償を付けるのか、プロの保険代理店に相談しながら決めることをおススメいたします。

具体的に火災保険の補償を確認しましょう。

【火災保険で必ず付いている補償】

火災 ⇒ 自宅キッチンでの出火や隣家からのもらい火による火災を補償

落雷 ⇒ 落雷で屋根に穴が開いた、家電製品が壊れたを補償

破裂・爆発 ⇒ ガス漏れによる爆発で建物の窓ガラスや食器などの家財が壊れた

風災、雹災、雪災 ⇒ 台風、暴風などの風災や雹災(ひょうさい)、豪雪や雪崩(なだれ)等の雪災による損害を補償

【選べる補償】

水災 ⇒ 台風などによる洪水(こうずい)で床上浸水した際の建物や家具の損傷や土砂崩れによる家屋の倒壊など水災による損害を補償

建物外部からの物体の落下・飛来・衝突など ⇒ 自動車が飛び込み、塀や家財が壊れた

盗難による盗取・損傷・汚損 ⇒ 泥棒が侵入した際に窓ガラスが壊された。テレビや家電が盗まれた

騒擾・集団行動等に伴う暴力行為 ⇒ 近所で暴動があり、塀や家財が壊された

漏水などによる水濡れ ⇒ 給排水管からの水濡れで室内や家財が水浸しになった

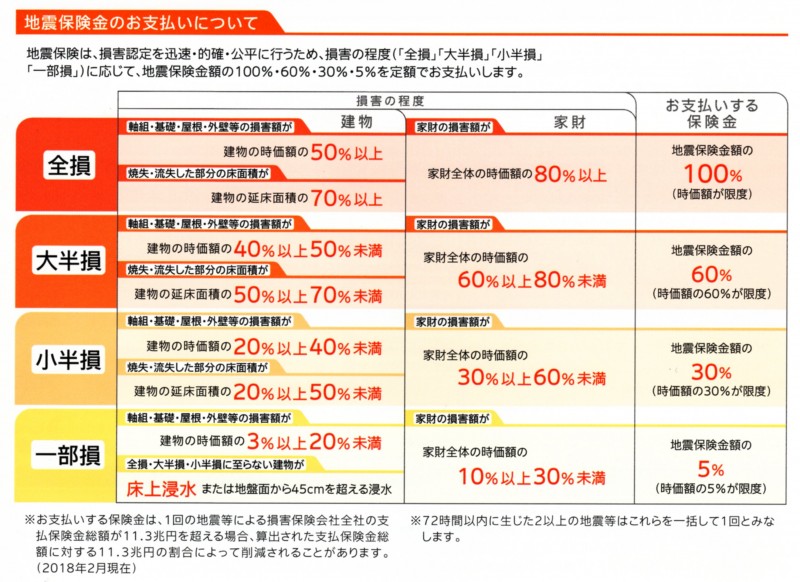

地震保険は

必ず加入しましょう

地震保険とは、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失による損害を補償する地震災害専用の保険のことです。

火災保険は、地震による火災は補償の対象外です。この点が気になるようなら地震保険に加入する必要があります。地震保険は火災保険の特約として加入することになります。つまり単独では契約できないので、地震保険を考える場合は、同時に火災保険の見直しを考えることになります。

地震保険の保険金額は、火災保険の保険金額の30%~50%の範囲内で決めるルールがあります。さらに、保険金額の上限としては、建物は5,000万円、家財は1,000万円となっています。支払われる保険金額は、建物・家財の損害状況に応じて、全損、大半損、小半損、一部損の4段階になっています。詳しくは下記の図表を参考してください。

災害はいつくるかわかりません、今回の台風の被害もそうでした。火災保険を見直すのは今こそだと思います。ライフラインではまずはお客様の保険内容を診断させて頂きます。その内容がお客様に合っているようでしたら、無理な変更や加入をおススメしません。信用できる代理店を目指しているからです。相談の前に、ご加入の保険の診断を致しますので、安心してご来店ください。

おがわ通信 9月号

自然災害が増えて、10月から火災保険料が値上がりになります

消費税10%になる前に

火災保険の見直しをしよう

8月28日、九州北部を襲った記録的な豪雨。数十年に1度の災害の恐れがあるとして、福岡・佐賀・長崎の3県に大雨特別警報が発令されました。気象庁からは、「直ちに命を守るために最善を尽くす必要のある、警戒レベル5に相当します」と呼びかけられました。

今回の雨の原因は、台風11号だった低気圧がもたらした温かく湿った空気と、秋雨前線に向かう空気がぶつかったことで発生した「線状降水帯」だったそうです。

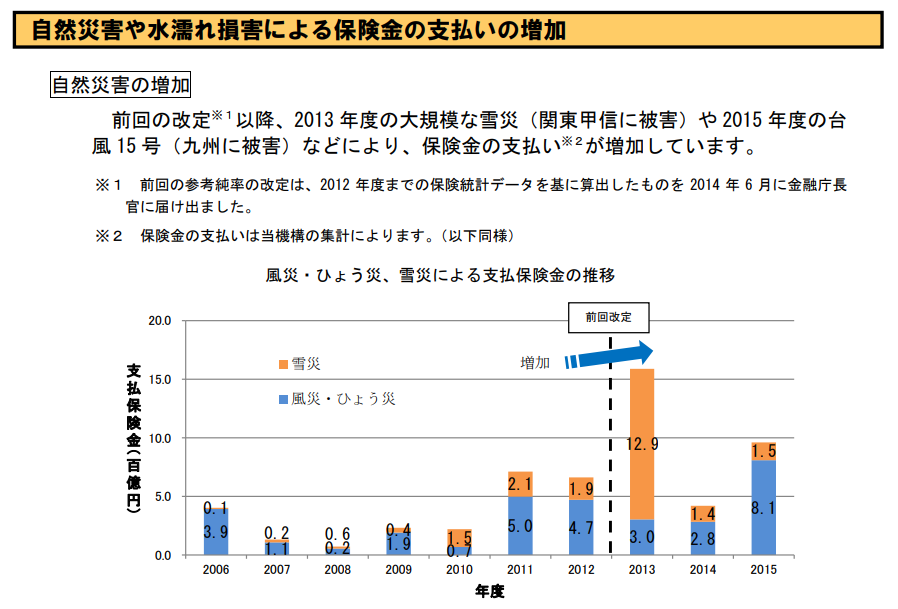

毎年発生する自然災害。その被害が甚大なため、損保ジャパン日本興亜などの大手損害保険会社は、火災保険料を2019年10月より全国平均で5~10%程度引き上げる方針を打ち出しました。

また、10月には消費税の10%増税も予定されており、家計の負担が増えることは必至です。

もし、火災保険に加入されているようでした、この9月に是非とも火災保険の見直しを行いましょう。9月中に火災保険に加入し直せば、保険料が値上がる前に加入することができて、保険料の節約になります。

まずは保険証券を持参頂いてライフラインへご来店ください。現在加入の保険内容を診断を行ったうえで、納得できる保険を提案致します。

保険料が値上がるのは

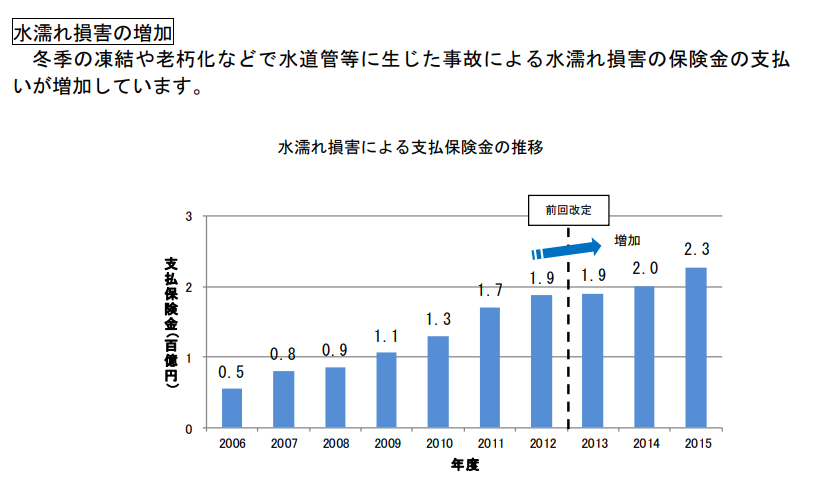

自然災害に加えて、水濡れ損害の増加もある

火災保険の保険料が値上がるのは自然災害の増加もありますが、実は住宅の老朽化に伴う給排水管からの水漏れ事故の増加もあるのです。以下、公的な機関である損害保険料率機構で発表されたデートを紹介致します。

損害保険料率機構の

参考準率をベースに改定

火災保険は、損害保険料率機構が発表する参考準率をベースに改定されます。しかし、参考準率がそのまま「値上げ幅」にはなりません。各保険会社が、この参考準率を基準に、各保険会社の収支を勘案して、実際の保険料を決めています。この10月の改定も各社ごとに値上げ幅は違います。

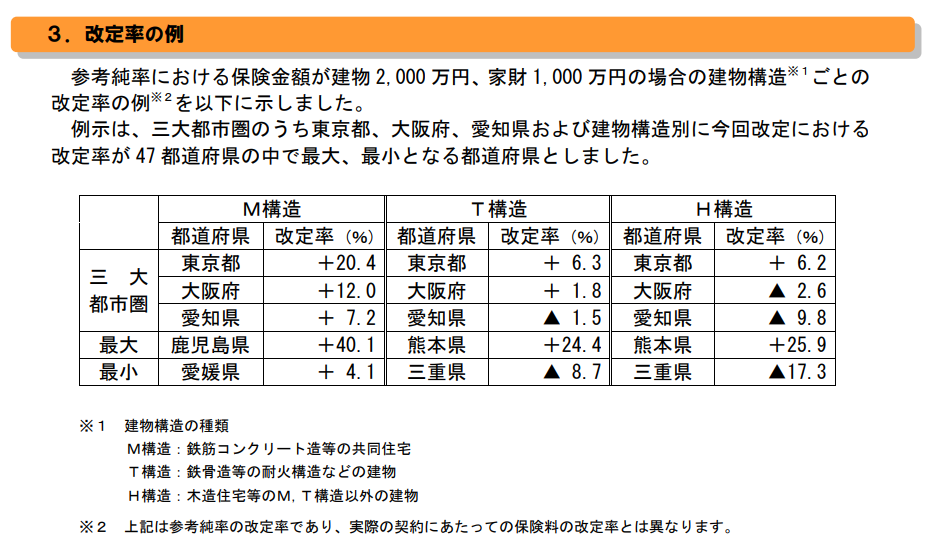

参考までに、各構造による参考準率の上り幅下がり幅は下記の通りです(料率算出機構より)。

この資料を見ると、大雨の少ない地域は逆に参考基準率は下がっていますので、都道府県によっては値上がりがない場合もありますので、やはり詳細はライフラインで相談ください。

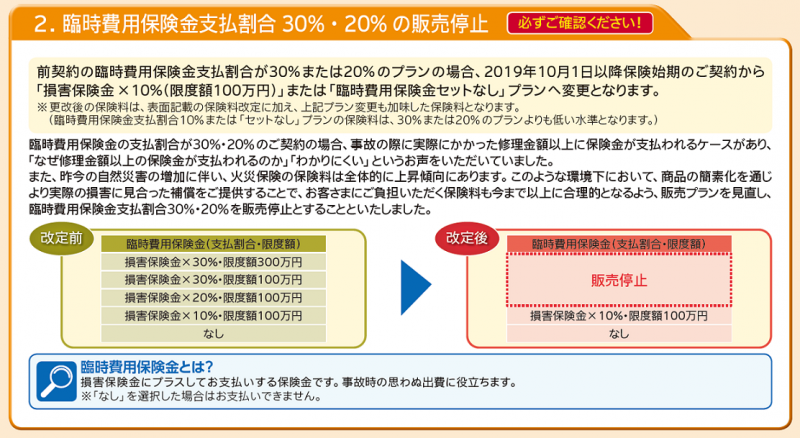

お見舞金的な特約

臨時費用保険金も改定に

保険金に加えて支払われる臨時費用保険金特約をご存知でしょうか? 特約によって、保険金の30%、20%、10%がお見舞金的な意味や、片付け費用的に支払われる特約ですが、10月以降は10%のみとなります。

これは残念な改定です。これまでは1,000万円の被害があった際は、30%の設定の場合だと、300万円がプラスして支払われていたのです。これは大きな利益でした。それが10%だと100万円。200万円の損失になります。

この特約の改定もありますので、火災保険の見直しは必要だと思います。ライフラインでご相談ください。

おがわ通信 8月号

自動車保険もクルマの維持費もお得になる

保険会社が提供する新しいカーリース方式

「SOMPOで乗ーる」

8月になった途端、凄い暑さですね。熱中症にならないように、こまめに水分補給をしましょうね。

さて、今回のお話は損保ジャパン日本興亜から発表されたお得なカーリースシステム「SOMPOで乗ーる」についてです。

誰もが気軽に、ライフスタイルにあわせて新車を選べるクルマ定額サービスです。クルマは月日が経つほどにその価値が下がります。カーリースは、クルマの購入・維持費など必要な費用から、お客さまのお選びいただいた契約期間満了時の予想車両価格(残価)を差し引き、残りのクルマ代をお支払いいただくシステムです。

クルマは購入した後には維持費や経費ががかかります。毎年の税金、点検代や車検代、メンテナンス費用、保険料、諸経費などの費用は意外と大きくなります。その費用をカーリースにすることで、一定の費用にすることができます。さらに点検に出す、修理に出すという手間も専任担当者がいるので、自分で手配するわずらわしさも無くなるのです。

では、その利用方法を紹介します。

【納車までの流れ】

①取扱代理店 ㈱ライフライン へお問合せ

パンフレット記載の取扱代理店にご連絡ください。パンフレットや見積もりを提案します。

▼

②クルマを選ぶ

ご希望の車種、月々のお支払いのご予算などを「SOMPOで乗ーる」取扱代理店 ㈱ライフラインにお伝えください。専任担当者からお客さまにぴったりのプランをご提案させていただきます。クルマの試乗も、もちろんOK!

※試乗ご希望の場合は、事前に試乗希望車種をお伝えください

※クルマの試乗はご希望車種のお取り扱いの自動車販売店で行います

▼

③審査

ご希望プランを決定されたら。その内容でカーリースの審査をいたします。

※審査の結果、保証人をご用意いただく場合やご契約できない場合もございます

▼

④契約

申込書類にご捺印をいただき、ご契約成立となります。車庫のご準備やその他、クルマの登録に必要な書類をご提出いただきます。

▼

⑤納車

クルマの登録お手続きが完了次第、ご納車をさせていただき、ご利用スタートとなります。納車は各メーカーの自動車販売店にて行います

「SOMPOで乗ーる」 のメリット

「SOMPOで乗ーる」 のメリットは沢山あります。話題の新車からお洒落な外国車まで選ぶことができます。以下、嬉しいポイントの要点をまとめてみました。

嬉しいポイント1

国産・輸入車ほぼ全メーカーのクルマが新車で選べるのが、「SOMPOで乗ーる」の魅力です。コンパクトも高級車も好きなグレードで比較検討できるのが便利です。

国産も輸入車も選べる

国産・輸入車メーカー全車種のラインナップから、お好きなクルマをお選びいただけます

頭金・初期費用がゼロ

契約時に頭金や初期費用など、まとまった出費は必要ありません

自由にカスタマイズ

グレード、カラー、オプションなど、お好きなものをお選びください。新車でご用意いたします

嬉しいポイント2

クルマの知識がないのでメンテナンスや車検、修理のことがよくわからないのが悩みという人は多いものです。「SOMPOで乗ーる」は、定額払いで全部おまかせできるのでとっても助かります。

お得なクルマ代

クルマ代から、契約期間満了時の予想車両価格を差し引きます。その残価を月額で分割したのが、毎月お支払いいただく定額料金になります

全てコミコミ

契約時のクルマ代、各種税金、車検代、メンテナンス代、保険料など必要経費が全て含まれているので、急な出費の心配もありません

月々定額

ご希望の契約期間の間、ずっとお支払い金額は定額です

嬉しいポイント3

クルマ選びというのは何かと不安があるから、検討するときから相談に乗ってもらえて、もし何かあったときも頼れます。ずっと同じ専任担当者というのが、何より安心ですね。

専任担当者におまかせ

検討時から納車、契約満了時まで、ずっと専任担当者がサポート。何かお困りごとがある場合はいつでもご相談ください

SOMPOの安心をプラス!

メンテナンスプランをさらに充実させる「安心乗ーるプラス」があるので、皆様ののカーライフをさらに充実、安心したものにできます

長く乗るほどお得

ご契約期間が長いほど、月々のお支払い額が少なくなります

リース契約が終わったらどうなる?

以下のように「SOMPOで乗ーる」の契約が満了した後はお好きな乗り方を選ぶことが出来ます。手続きが全て簡単なので、乗り続けるのも良し、新しいクルマに変えるのも良し。

「SOMPOで乗ーる」は予算に応じて、気分に応じて、新車を選ぶことが出来るのです。クルマを所有しないから、自由にクルマを選んで乗ることができるのです。

①新しいクルマに乗り換える

「SOMPOで乗ーる」を新契約

②同じクルマに乗り続ける

そのままクルマを買い取るか、もしくは「SOMPOで乗ーる」を再契約して乗り続ける。

③クルマを返却する

専任担当者へご連絡いただき、クルマを返却するだけ。

おがわ通信 7月号

新・海外旅行保険【off!(オフ)】でも、

安心感がハンパないと評判

LINEを利用しているなら

損保ジャパン日本興亜の保険が最も安心

じめじめの梅雨空が続いておりますが、皆様お元気にお過ごしでしょうか? とは言っても、夏はもうすぐです。夏休みに、お盆休みに旅行へ出かける方は海外へ行かれるようでしたら、損保ジャパン日本興亜の新・海外旅行保険【off!(オフ)】に加入しましょう。

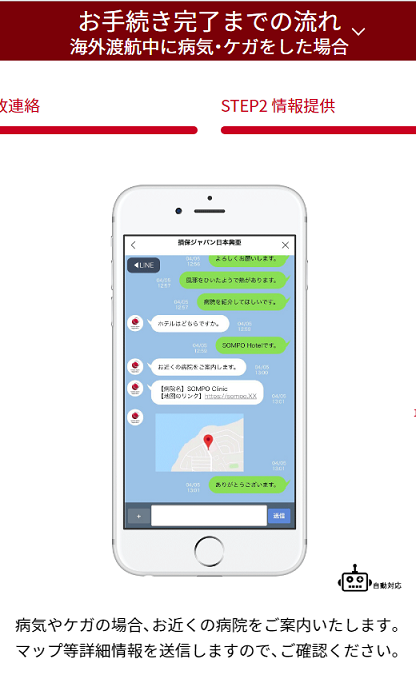

以前から、オリコンで満足度が高いと評判になっている保険で常におススメしている新・海外旅行保険【off!(オフ)】ですが、何かあった際の連絡にLINEが使えるようになったのです。

心細い海外で、言葉も通じにくい海外で、馴染みのあるLINEの画面を見たら安心感ありますよね。さらに24時間対応で、チャット形式なので事故対応もスムーズです。

以下、LINEでの事故報告の流れです。

どうですか? 簡単でしょう。そして、帰国後の保険金給付の手続きもLINEでそのまま行えますから、便利ですね。

このLINEでの事故連絡は、傷害保険、火災保険、自動車保険でも対応しています。ケガ、骨折や火災、漏水、盗難、突発事故、そして交通事故など日常生活においてほとんどのトラブルに対応してくれます。

万が一の時に安心して対応してくれるLINEでの事故対応は損保ジャパン日本興亜だけです。この機会に、傷害保険、火災保険、自動車保険、そして海外旅行保険はすべて損保ジャパン日本興亜に切り替えましょう。保険は事故時の対応力こそ大事ですからね。

新・海外旅行保険【off!(オフ)】で

注意すること

新・海外旅行保険【off!(オフ)】で気を付けなくてはいけないことがあります。それは持病のある方は加入できないことです。通常医師の治療を受けていたり、薬を服用している場合は新・海外旅行保険【off!(オフ)】にご加入いただけません。

気軽にネットで加入できるので、つい持病のあることを告知し忘れて加入すると、保険金が出ないで莫大な出費になるということもありますので、今回は加入について詳細に説明します。

下記の通り、加入できるケースを理解すれば、簡単です。下記以外の病気や治療をされている方は残念ながら加入できません。現地でのケガや病気が不安な方は、引き受け緩和型の医療保険などがありますので、ライフラインへご相談ください。

加入できるケース

・かぜ、インフルエンザ

・食中毒(O-157を含みます。)

・すり傷、切り傷、やけど等で軽症かつ定期的な医師の治療を要しないもの

・あせも、アトピー、イボ、じんましん(蕁麻疹)

・花粉症

・水虫(白癬症)

・痔

・虫歯

・避妊のためのピル服用

・疾病の治療等ではなく、健康増進のための行為(市販のビタミン薬の服用等)

・医師に指示されていない薬(市販のかぜ薬・胃腸薬等)の服用

・ぜんそく

・緑内障

・高尿酸血症、痛風

・前立腺肥大(投薬治療のみ)

・骨粗しょう症(投薬治療のみで、一人で歩行が可能であること)

・高脂血症

・高コレステロール血症(投薬治療のみ)

・糖尿病(インシュリン注射治療をしていない)

・高血圧(他の病気に関連しない)

※以上のケースに該当される方でも、旅行前にすでに発生しているケガや病気によって旅行中に治療を受けた場合は、その治療費は補償の対象となりません。

保険金をお支払いする主なケース

新・海外旅行保険【off!(オフ)】の治療費用では、「お支払対象となる主な場合」と「お支払対象となる主な費用」に該当して、治療のために病院などに実際に支払われた金額をお支払いします。

お支払対象となる主な場合

保険のお支払対象となる期間中の事故によるケガのため医師の治療を受けた場合。ただし、事故の発生の日からその日を含めて180日以内に必要となった費用にかぎります。

保険のお支払対象となる期間中、または期間終了後72時間以内に発病した病気で、期間終了後72時間を経過するまでに医師の治療を開始した場合。ただし、期間終了後72時間を経過するまでに発病した病気の原因が、保険のお支払対象となる期間中に発生したものにかぎります。また、医師の治療を開始した日からその日を含めて180日以内に必要となった費用にかぎります。

保険のお支払対象となる期間中に、特定の感染症に感染したことにより、期間終了日からその日を含めて30日を経過するまでに医師の治療を開始した場合。ただし、医師の治療を開始した日からその日を含めて180日以内に必要となった費用にかぎります。

感染症⇒ コレラ、ペスト、天然痘、発疹チフス、ラッサ熱、マラリア、回帰熱、黄熱、重症急性呼吸器症候群(SARS)、エボラ出血熱、クリミア・コンゴ出血熱、マールブルグ病、コクシジオイデス症、デング熱、顎口虫、ウエストナイル熱、リッサウイルス感染症、腎症候性出血熱、ハンタウイルス肺症候群、高病原性鳥インフルエンザ、ニパウイルス感染症、赤痢、ダニ媒介性脳炎、腸チフス、リフトバレー熱、レプトスピラ症をいいます。

お支払対象となる主な費用

医師または病院に支払った診察費・入院費等の費用

義手および義足の修理費(ケガの場合のみ)

入院または通院のための交通費

治療のために必要な通訳に支払った費用

保険金請求のために必要な医師の診断書の費用

入院により必要となった国際電話料等の通信費

入院に必要な身の回り品購入費(5万円を限度とします)

注)ただし、1回のケガまたは1回の病気につきa.b.を合計して20万円を限度とします。

当初の旅行行程を離脱したことで必要となった当初の旅行行程に復帰、または直接帰国するための交通費および宿泊費。ただし、払戻しを受けた金額または負担することを予定していた金額は差し引いてお支払いします。

↓ 新・海外旅行保険【off!(オフ)】の加入はこちらから

61 ~ 70件 / 全228件