月間ニュースレター

おがわ通信 12月号

年末年始の会合が増えそうな12月。飲酒運転は厳禁です

飲酒運転では

自動車保険も医療保険も保険金が出ない

今年もあっという間に師走です。緊急事態宣言が解除されて、WITHコロナの生活も少しづつ活況というか、以前のように行えることが増えてきていますね。嬉しい限りです。

今年もあっという間に師走です。緊急事態宣言が解除されて、WITHコロナの生活も少しづつ活況というか、以前のように行えることが増えてきていますね。嬉しい限りです。

しかし、12月になってコロナウイルスの強力な変異型が出ました。「オミクロン」と命名された新変異型はワクチンが効かないとか、重症化が凄いとか、感染力が高いとか、最高レベルの警戒が言われています。コロナ禍が落ち着いて、安心して年末年始が迎えられると思っていただけに、不安になります。とはいえ、日本はコロナ対策が成功している国です。地道に消毒、手洗い、うがい、マスクを欠かさず対策していきましょう。

今年の12月は宴会が復活しそう

さて、今回は飲酒についてです。忘年会、クリスマス会、新年会とこれまで自粛していた行事が増えてきています。飲食店での会食人数制限も緩和されて、楽しい時間を過ごすことが増えそうです。そこで、思い出して頂きたいのが飲酒運転の基礎知識です。

飲んだら乗るなは当たり前ですが、飲酒に関する知識を深めてさらに飲酒運転の防止意識を高めましょう。損保ジャパンから発表された資料を紹介します。

居酒屋で飲んでそのまま運転して帰るのはもってのほかですが、実は飲酒した翌日にアルコールが分解されず残っていて、気が付かず酒気帯び運転となるリスクがあります。二日酔いなら自分で判断できますが、その症状がないと、うっかり運転することはよくあることではないでしょうか? 自宅にアルコール検知器を持っている方はなかなかいないですが、タクシー会社、運送会社などは出社に際に検査をする体制が整っています。

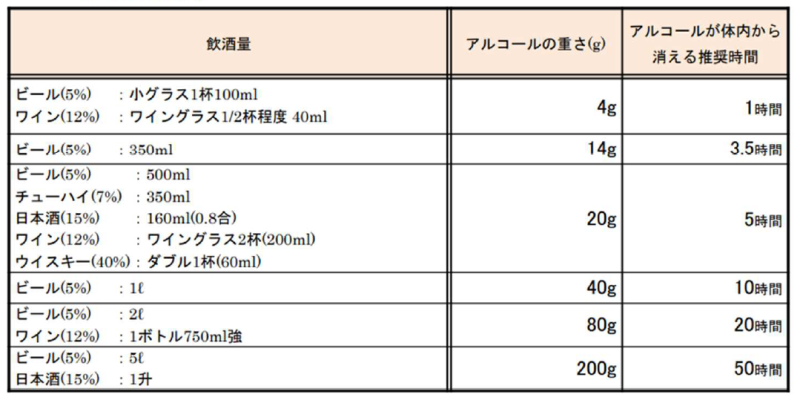

ビール350mlは3.5時間でやっと消える

また、コロナ禍で在宅勤務や外出を控える人が増えて、自宅飲酒の習慣化が進んでいるケースがあるそうです。うっかり飲酒運転することもなきにしもあらずです。

そこで、分解時間が分かる資料を紹介致します。アルコールの影響は体重、性別、体質によって個人差が大きいので目安としてください。アルコールの血中濃度は飲酒後15分から2時間後に現れます。量が多いほどそのピークは遅れるそうです。ビール350ml缶を飲んで、アルコールが消えるのは3.5時間。宴会でビールを三杯飲んで(約1000ml)だと10時間。結構時間がかかるものです。

飲酒運転は酒気帯びか酒酔いかの2種

飲酒運転には2つの違反種別があります。酒気帯運び運転と酒酔い運転です。酒気帯び運転とは呼気1リットル中のアルコール量で判断されます。呼気1リットル中で0.15mgが分岐点です。 以下、アルコール量と違反の分類です。そして、酒酔い運転は呼気中のアルコール量とは関係なく、お酒に酔って正常な運転ができない状況で運転をした場合の違反となります。 正常な運転ができない状況とは車の運転に必要な注意力や判断力が失っている状態です。千鳥足で上手く歩けない等、ろれつが回らず上手く話せない等は呼気中のアルコール量に関係なく酒酔い運転と判定されます。

【酒気帯び運転】

呼気1リットル中のアルコール量 0.15mg未満 ➡ 違反とならない

呼気1リットル中のアルコール量 0.15mg~0.25未満 ➡ 免許の停止(13点)

呼気1リットル中のアルコール量 0.25mg以上 ➡ 免許の取消し(25点 欠格期間2年)

※酒気帯び運転の刑事罰となると3年以下の懲役または50万円以下の罰金

【酒酔い運転】

酒酔い運転と判定 ➡ 免許の取消し(35点 欠格期間3年)

※酒酔い運転の刑事罰となると5年以下の懲役または100万円以下の罰金

運転者だけではなく、お酒を飲んでいると知りつつ車両を提供した人には運転者と同じ罰則が与えられますが、その他に、運転者が酒を飲んでいると知りつつ同乗した人、またお酒を提供した人には以下の罰則が定められています。

運転者が酒気帯び ➡ 2年以下の懲役または30万円以下の罰金

運転者が酒酔い ➡ 3年以下の懲役または50万円以下の罰金

飲酒運転は健康保険も全額自腹

最後に保険について重要なことを記します。酒気帯び運転および酒酔い運転時に事故を起こした場合、自分のケガや車両の破損に関して自動車保険の支払いはできません。修理代、入院代、治療費など全て自腹となります。保険対象外です。

しかし、相手方への補償に関しては「自賠責保険」「対人賠償保険」「対物賠償保険」の対象になります。被害者救済の観点から被害者の損害に対する補償は有効とされるためです。また、自動車の同乗者については、原則として「人身傷害補償保険」「搭乗者傷害保険」「無保険車傷害保険」の補償対象となります。

さらに怖いのが公的な健康保険も適用外になることです。3割負担どころか、全額負担ですので治療費は高額になります。さらにさらに、SOMPOひまわり生命などで加入している医療保険も適用外となります。

夜間の事故は飲酒運転が疑われる

極めつけは、飲酒運転をしていなくても飲酒運転の疑いで自動車保険の補償が受けられないケースがあることも覚えておいてください。ズバリ夜間の事故で翌日に警察へ連絡したケースです。事故の直後に警察を呼ばないのは飲酒を隠すためであり、アルコール検査を避けるためと疑われるからです。飲酒の機会が多い夜間や週末などは注意が必要です。事故を起こしたら、すぐに連絡をしてください。

飲酒運転で事故を起こした場合は法律上保険金が出ないことがお分かり頂けたと思います。さらに疑われる行為があると保険金が出ないこともあり得ると知って頂けたと思います。こういう法律に関する知識も含めてライフラインではお客さまと保険相談を行っています。コロナが落ち着いて少し外出も可能となっています。この12月は保険相談の機会としてぜひご来店ください。

おがわ通信 11月号

多様化するがん治療に対応!長期化しても安心! の「健康をサポートするがん保険 勇気のお守り」

2タイプの保障を選んで、組み合わせれば

最適ながん治療を受けられる

先月に引き続いて、「健康をサポートするがん保険 勇気のお守り」のご紹介を致します。

「健康をサポートするがん保険 勇気のお守り」はがんの3大治療はもちろん、自由診療による抗がん剤治療・ホルモン剤治療や緩和療養でも給付金をお支払いします。そして保障は一生涯。がんの治療が続く限り、給付金をお支払いします(一部回数制限のある保障があります)。

【がん3大治療法】

1手術療法

がんの病巣を切除し、その臓器の周辺組織やリンパ節に転移がある場合は一緒に切除する治療法です。

2放射線療法

がん細胞を根絶したり、骨転移などによる痛みなどの症状を緩和するために放射線を照射する治療法です。

3薬物療法(抗がん剤治療など)

主に抗がん剤の投与(注射・点滴・飲み薬など)によって、体内のがん細胞を死滅させたり増殖を抑えたりする治療法です。

「健康をサポートするがん保険 勇気のお守り」は、お客様のニーズに合わせて3つのプランを選ぶことができます。特約によって、色々と詳細な設計はできますが、まずは大まかに3つのプランを理解してください。

毎月の治療費にそなえるプラン(治療の継続に応じて月ごとに保険金を受けとる)と、一時金100万円単位で治療にそなえるプラン(治療の継続で年1回一時金を受けとる)の2タイプがあります。そして1と2を組み合わせた充実保障プランが3つめとしてプラン設計が可能です。ご相談に応じて、ライフラインの専門スタッフが設計致しますので、いつでもご相談ください。安心のプランをご提供致します。

1 がん治療給付型(月額給付タイプ)

⇒毎月の治療費にそなえたい人向き(治療の継続に応じて月ごとに保険金を受けとる)

2 がん診断給付型

⇒治療前から一時金でそなえたい(治療の継続で年1回一時金を受けとる)

3 1がん治療給付型 + 2がん診断給付型

⇒手厚くそなえたい(一時金を受け取って、さらに月ごとに保険金を受けとる)

では、基本の1と2の説明を行いましょう。

1がん治療給付型(月額給付タイプ)は所定のがん治療の継続で一定金額を月ごとにお支払いします。対象となる治療は以下の通りです。

手術、放射線治療、抗がん剤治療、入院、緩和療法、ホルモン剤治療、がんゲノムプロファイリング検査、先進医療、患者申出療養、がんを適応症として厚生労大臣に承認されている治療、欧米で承認された治療、所定の乳房再建術

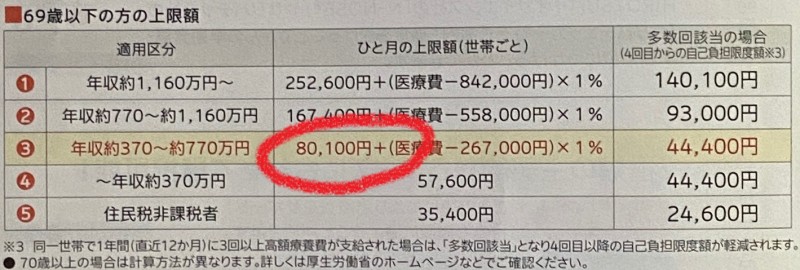

通院、入院にかかわらず、上記の治療を受けた月ごとに保険金を受けとることができます。これは高額療養費制度を考えた効率的な保険内容となります。医療費には年収に応じて、月単位で限度額が決まっています。実際には計算式が下記のようにありますが、一般的な年収の家庭の場合月の限度額は10万円程度が目安になります。がん治療は高額な治療費がかかると思われていますが、、月の負担額は10万円程度で収まるのです。がん治療給付型が良いのは治療費ベースで考えれば、自己負担がないように保険金額を設定できて保険料の節約になるのです。通算で120か月(10年)給付しますので、治療が長引いても全く心配ないでしょう。

2がん診断給付型がんの「診断確定」と「治療の継続」で毎年給付金をお支払いします。(回数無制限・1年に1回限度)

がん罹患による収入減少やさまざまな出費の増加をカバーしてくれのが、この診断給付型の特徴です。差額ベッド代、食事代、入院時の衣類や日用品、通院の交通費、家族の看護経費など、治療以外の経費がかかるのががんの治療です。また、診断時にまとまった100万円単位の予算があれば、遠方のがん治療で有名な病院での治療も選択肢として増えます。上皮内がんの場合でも一時金はでます。ここが安心なところです。そして、給付の条件を記します。

[1回目]

初めてがんと医師により診断確定されたとき

[2回目以降]

直前のお支払事由該当日から起算して1年を経過した後に、つぎのいずれかに該当されたとき

①新たにがんと医師により診断確定されたとき

②がん治療のために入院を開始または継続しているとき

③がん治療のための外来治療を受けたとき

④がん治療のための在宅医療による緩和療養を受けたとき

おがわ通信 10月号

保障内容も保険料も画期的ながん保険が登場

SOMPOひまわり生命

健康をサポートするがん保険 勇気のお守り

新コロナの緊急事態宣言もようやく解除されましたが、皆様の日常生活は以前のように戻ってきていますでしょうか? ワクチンの接種も進んでいますが、専門家はやはり基本の手洗い、うがい、マスク装着を奨励しています。これから朝晩の冷え込みが感じられる季節です。気を付けて過ごしていきましょう。

さて、今回のコラムはがん保険についてお知らせしたいと思います。2021年5月に 日経トレンディで行っている保険大賞2021で優秀賞を頂いた SOMPOひまわり生命の「吸わんトク がん保険」は保険業界でもかなりの話題でした。

しかし、加入はネット限定でしたので、ライフラインのお客さまからも興味があるけど、きちんと説明してもらわないと加入しにくい! もっと細かく保険金額を設定したいのだけど! 様々なご要望を頂いていました。

そんな声を反映してか、この10月2日より、さらに進化したがん保険がSOMPOひまわり生命から発売されます。私も長年がん保険を販売してきましたが、このがん保険は新時代の内容です。保険会社の中でもほぼトップの内容と割安な保険料を実現しています。

それが健康をサポートするがん保険 勇気のお守り 「がん治療給付型」「がん診断給付型」です。保険内容について、画期的な点を何点か列記します。もう10月からは新しいがん保険の設計が可能ですので、ご相談がある方は是非ご来店ください。内容の説明と設計を致します。

2種類の主契約から

ニーズに合わせて選択可能

この保険の特徴として、最新のがん治療実態から、主契約を2種類用意しました。

毎月の治療費をサポートできる「がん治療給付型」と、まとまった一時金を確保できる「がん診断給付型」の2種類です。さらに、この2種類の保障を組み合わせることも可能で、新しいがん保険のカタチを作ることができるのです。予算に応じて、考え方に応じて、分かりやすく設計できるようになったのです。

保険料が安くなった上、

禁煙すると保険料がさらに安くなる

まず、保険料が安くなったことです。他の保険会社とお比較して、同じ内容でも保険料が割安になっています。これは見直しの大きなポイントです。

次に、たばこを1年間吸っていない方には保険料の割引があります。喫煙者のがんリスクは、吸わない人に比べて、がん全体で男性が1. 6 倍、女性が1. 5 倍(出典: 国立がん研究センター「多目的コホート研究の成果」(2016年12月))。

さらに吸っていても禁煙チャレンジ制度があって、契約後に1年間禁煙に成功すると保険料率を変更できるのです。これは凄いですね。 禁煙は自己申告で、病院で検査する必要もありません。

免責期間は保険料を頂きません

加入後3か月は保険料の支払いがない

お客さまの声を取り入れ、ご契約からがんの保障の開始までの3か月間(免責期間)は保険料が発生しない方式を採用しています。これまでのがん保険は加入して90日=3か月間にがんにかかっても保険金が出ないのに保険料を支払っていました。

上皮内がんでも

保険料の払込みが免除となります

上皮内がんの罹患数は年々増加傾向にあります。新しくなった「がん保険料免除特約」では初めてがん(上皮内がんを含む)と診断確定されたとき、以後の保険料の払込みを免除します。これまで上皮内がんはがん扱いされていなかったので、これも画期的なことです。

まずは、今加入のがん保険と比べてみてください

どうですか? SOMPOひまわり生命の「健康をサポートするがん保険 勇気のお守り」は基本的な面、保険料が改良されていますよね。補償内容も現代のがん治療にそった内容に改良されていますので、詳しくは次回の11月号で紹介致します。

いま加入のがん保険との保険料を比べるだけでも大丈夫ですので、ぜひご来店ください。お待ちしています。

おがわ通信 9月号

9月は認知症について考える世界アルツハイマー月間です

認知症、介護のこと

家族で話し合ってみてはいかがでしょうか

SOMPOグループは、「認知症に備える・なってもその人らしく生きられる社会」を目指し、2018年10月からグループで「SOMPO認知症サポートプログラム」を展開しています。

9月21日の世界アルツハイマーデーおよび9月の世界アルツハイマー月間にあわせ、「“Talk with”話そう。認知症のこと。」をコンセプトに認知症の社会啓発を促すイベントや取組みを実施しています。

親子でも話しづらいのが「認知症のこと」です。決して他人事ではない、そのことについて思うところを夫婦や親子、ときには企業と個人、また社内の役職員同士でも正面から本音で話し合うことが必要だと提唱しています。認知症を話題にすることがもっとオープンになる。そんな「きっかけ」をつくる損保ジャパングループの取り組みです。

9月はアルツハイマー月間

9月になって、認知症をテーマとしたテレビCMの放映(9月上旬放映開始予定)や、冊子「Let’s Talk with 話そう。認知症のこと。」の発行(9月上旬予定)を行ったり、認知症に対する意識調査の公表(9月中旬予定)も行って、キャンペーン的に認知症問題に向き合っていきます。この機会にご家族で認知症になったときのことを話し合ってみてはいかがでしょうか? 結論は急ぐ必要はありません、それぞれの考え方を共有することから始めてみることが大事だと思います。損保ジャパンでのイベント内容を下記に紹介します。興味があれば、ご参加してみてはいかがでしょうか。

認知症啓発イベントの開催内容

(1)損保ジャパン本社ビルのライトアップ

<2021年9月21日(火)19:00~21:00>

2017年から継続して行ってきた認知症啓発・支援活動のテーマカラーであるオレンジ色を使ったイベントとして、世界アルツハイマーデー当日である9月21日に、損保ジャパン本社ビルをオレンジ色にライトアップします。

(2)第5回「共に生きる~認知症を考えるセミナー~」の開催

<2021年9月26日(日)13:00~15:00(予定)>

2017年から毎年実施してきた「共に生きる~認知症を考えるセミナー~」を、今年は ~“Talk with”みんなで話そう~をテーマとして、ウェブセミナー形式で実施します。昨年度は2,000人を超える方に視聴いただきました。今年度も数多くのお客さまにご案内いただくとともに、皆さんからのお申込みもお待ちしています。

参加URL

https://que.digital.asahi.com/question/11005285

認知症保険や介護保険の内容を知ろう

認知症のコラムでしたので、弊社が取り扱うSOMPOひまわり生命の笑顔をまもる認知症保険 (限定告知認知症一時金特約付払込期間中無解約返戻金限定告知骨折治療保険)の概要を簡単に説明いたします。認定など難しい面がありますので、保険金仕組みだけですが分かりやすくまとめてみました。詳細はいつもの通り、弊社の専門スタッフにご相談ください。また、今加入されている医療保険に特約を付加して認知症対策の保険にバージョンアップすることも可能ですので、まずはお気軽にご相談してください。

●笑顔をまもる認知症保険 (限定告知認知症一時金特約付払込期間中無解約返戻金限定告知骨折治療保険)

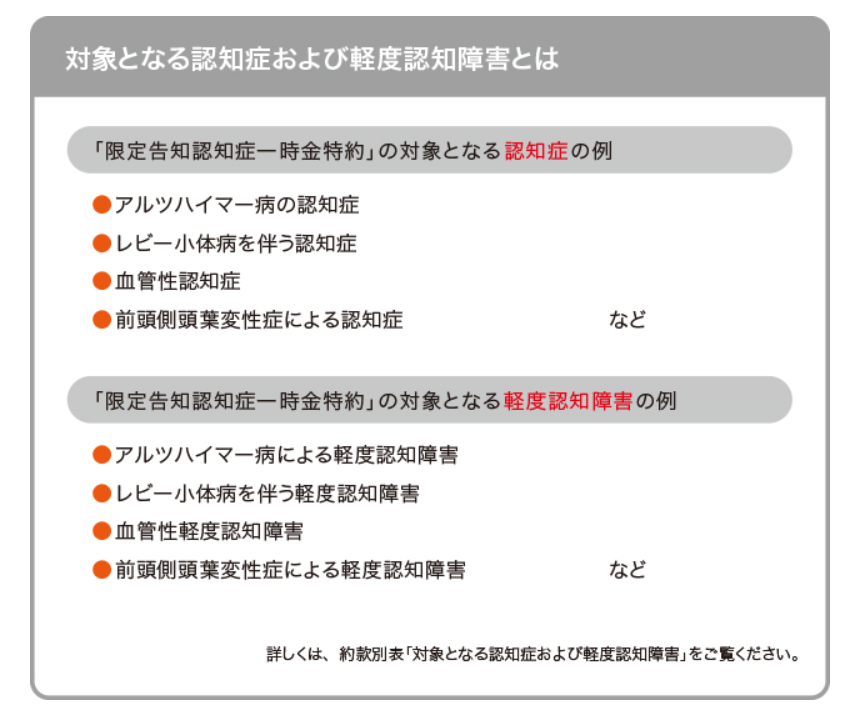

【認知症への対応するなら】認知症一時金特約

限定告知 認知症一時金特約 100万円 の場合①

➡ 軽度認知障害と診断 5万円

➡ その後、認知症に悪化して診断 95万円

限定告知 認知症一時金特約 100万円 の場合②

➡ いきなり認知症と診断 100万円給付

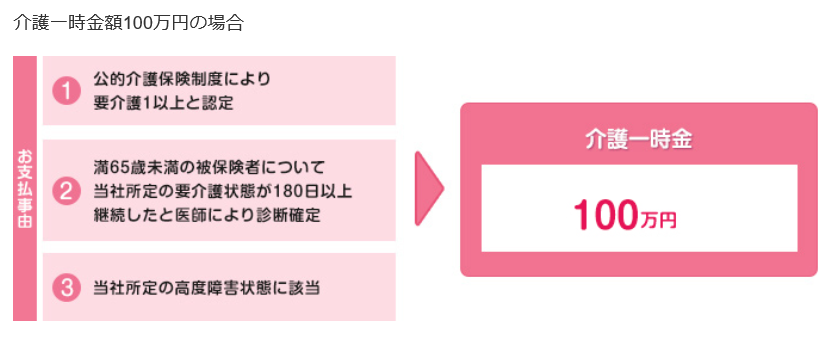

【介護への対応】介護一時金特約

限定告知 介護一時金特約 100万円 の場合

➡ 要介護1以上 と認定された場合などに介護一時金 100万円を受け取れます

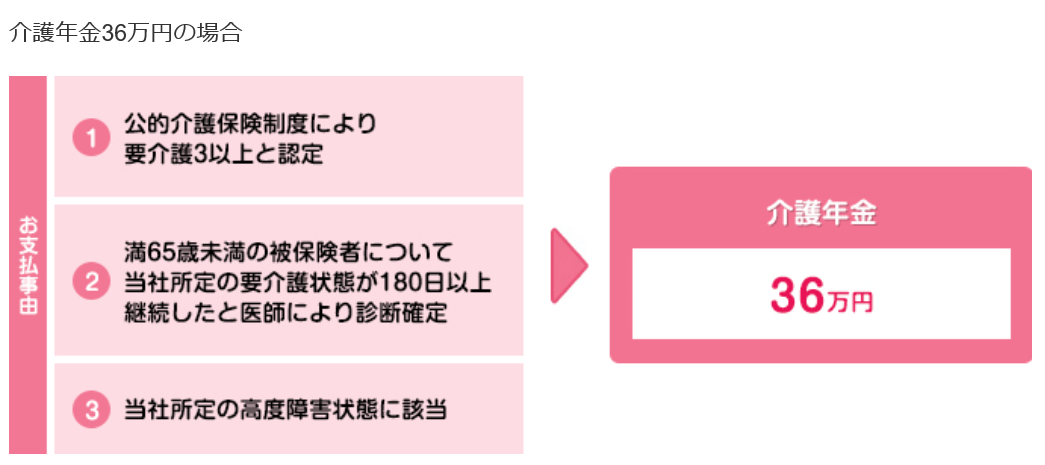

限定告知 介護年金特約 36万円 の場合

➡ 要介護3以上 と認定された場合などに介護年金 36万円 を終身にわたり受け取れます

※SOMPOひまわり生命の言う所定の要介護状態の判断基準は、公的介護保険制度の要介護認定基準とは異なります。

※限定告知介護年金特約と限定告知介護一時金特約は対象となる「要介護状態」の範囲が異なります。

※詳しくは、約款別表「対象となる要介護状態」「対象となる高度障害状態」をご覧ください。

おがわ通信 8月号

損保ジャパンの話題の医療保険を徹底紹介

高額療養費に関係なく

実際には医療費の実費分以上の保険金が出る!!

今回のおがわ通信は7月に発売されて業界で話題になっています入院パスポートについてさらに詳しく説明したいと思います。

これまでの医療保険と大きく違うのは実費型補償というコンセプトです。かかった治療費分を保険金として支払うわけです。その仕組みを説明します。医療費というのは手術、治療、検査、投薬等などにかかった薬や技術や施設利用をポイント(診療報酬点数)に換算したうえで、ある係数をかけて医療費を決定しています。その係数を損保ジャパンでは3円として、診療報酬点数に掛け算して保険金額を決定する仕組みにしています。さらには食事療養費、生活療養費の入院に際に係る負担金も保険金として支払ってくれます。個人的な出費以外は保険対象ということです。下記に治療費の仕組みと、入院パスポートで支払う際の計算方法を記します。

【支払い保険金額の内容】

診療報酬点数×3円

+

食事療養費標準負担額

+

生活療養費標準負担額

【支払保険金の計算例】

【医療費】

診療報酬点数合計 20,000点

食事療養費標準負担額 13,800円

請求金額 73,800円

【支払う保険金】

診療報酬点数 20,000点× 3円 =20,000円

+

食事療養費標準負担額 13,800円

保険金額 73,800円

上記を見ると、医療費の請求金額と同等の保険金が支払われますが、実際のところ、我々には公的支援制度である「高額療養費制度」、「子供医療費制度」によって、医療費の自己負担額が軽減されています。

入院パスポートの注目点は、ここです。保険金が高額療養費制度、子供医療費制度(市区町村によって制度名称、内容は異なります)など、他の制度からの治療費給付があってもなくても、この計算式に従って算出された金額を支払うのです。

従って、実費型と言っても、高額療養費制度や子供医療費制度のおかげ、逆に治療費以上の保険金を手に入れることができるのです。

そう考えると、医療保険と併せて加入するより、単独で加入しても十分メリットがある保険と言えます。しかし、保険とは金融商品と違ってお金を儲けさせてくれるものではありません。

入院パスポートは年齢毎に保険料が1歳刻みでアップします。安心タイプでいえば60歳で保険料が6,500円超、加入できる限度年齢の69歳で13,500円超です。保険料が年々アップするので、単独で加入するよりは、日額1万円や5千円の入院保険と併用する方が経験上良いと考えます。お客様のご心配、不安内容に応じてカスタマイズしますので、今加入の医療保険を分析しながら保険相談を行っています。ネットで自分で加入できる保険ですが、やはりコンサルティングは必要だと思います。

内容が分かっていて、自分で加入されたい方はライフラインのHPより手続きできますので、下記からか、バナーよりアクセスください。

高額療養費制度

子供医療費制度

保険診療にかかる医療費の一部負担金 ※一部負担金は、総医療費の2割(小学校就学前)または3割です

新しいタイプの医療保険ですので、よくある疑問、質問が多く寄せられてます。損保ジャパンより発表されているQ&Aを下記に紹介いたします。

【質問1】

入院パスポートで、公的医療保険対象の入院のみ補償となるのは?

①入院準備保険金特約

②入院治療費用特約

③入院時選べるサポート

正解は②

入院パスポートでは、入院治療費用特約と入院時室料差額特約は公的医療保険制度の対象となる入院のみ補償対象となります。

その他の特約については公的医療保険制度の対象外でも補償対象となります。

【質問2】

緊急入院した場合など、入院開始後に入院準備保険金は請求できるか?

①準備でかかった費用がないので請求できない

②請求できるが保険金は3万円に減額される

③請求できる

正解は③

入院準備保険金は入院後でも請求可能で5万円が支払われます。

【質問3】

入院中に高額療養費の限度額適用申請をするとどうなる?

①病院窓口で負担する医療費が軽減される場合がある

②領収書上の診療報酬点数が少なくなる

③入院パスポートで支払われる保険金が増える

正解は①

入院中に高額療養費の限度額適用申請をしておくと、医療費が高額になった場合でも自己負担額が軽減されます。

診療報酬点数が変わるわけではありませんので、診療報酬点数をもとに保険金を計算する入院パスポートの保険金も変わりません。

【質問4】

入院パスポートの初年度始期後、「がん」が補償されるまでの期間(待機期間)は?

①なし

②90日

③180日

正解は①

入院パスポートは待機期間などがありませんので、「がん」であっても保険始期日から補償がスタートします。

【質問5】

入院パスポートは契約者を法人にできる?

①できる

②被保険者が個人であればできる

③できない

正解は③

入院パスポートでは契約者・被保険者ともに個人のみとなっています。

【質問6】

入院パスポートは生命保険料控除の対象になる?

①損保のため対象とならない

②入院治療費用特約の保険料のみ対象となる

③保険料全額が対象となる

正解は③

入院パスポートは保険料全額が生命保険料控除の対象となります。

【質問7】

入院パスポートで初めていただいた保険金請求(入院準備保険金)で、受付から支払いまでにかかった期間は?

①38分

②21時間

③2日

正解は①

入院パスポートとして初めてのご請求には38分でお支払いが完了しました

おがわ通信 7月号

スマホでピタッと充実保険 入院パスポート(健康生活サポート保険)

医療保険に上乗せして、

ぜひ、損保ジャパンの新医療保険に加入しよう

告知するのは5項目のみで、ガンでも予後の検査がなくなれば加入可能

損保ジャパンから7月から始まる新入院保険が話題となっています。スマホでピタッと充実保険 入院パスポート(健康生活サポート保険)という名称の通り、加入もスマホから簡単にできます。また健康上の告知をするのが5項目のみで、さらに告知はノックアウト方式なので、5項目すべてに該当しなければご加入いただけます。

スマホで簡単加入の保険なので、内容はシンプルであまりよくないのでは? と感じられかもしれませんが、実はこのスマホでピタッと充実保険 入院パスポート(健康生活サポート保険)は画期的な保険なのです。

ガンを患った方は医療保険に加入できないと諦めていることが多いです。寛解してから10年近く経って医療保険に加入できる場合もありますが、この保険は告知3の項目をクリアすれば加入が可能なのです。また、高血圧症、高脂血症、脂質コレステロール異常、貧血などの健康診断の基準で異常、要再検査、経過観察等言われて医療保険に加入できなかったり、保険料が高くなったりする場合でも、それらの数値が損保ジャパンの基準範囲なら加入が可能なのです。

告知内容を以下に記しますので、ご参考にしてください。もし、スマホの操作に不安があって加入しにくいなら、ライフラインのスタッフが操作をお手伝いしますので、いつでもご連絡ください。来店でも、リモートでも、訪問でも、なんでも対応致します。

【告知内容】

①過去2年以内に入院 (※注1) したこと、または手術を受けたことがありますか。

(※注1)出産による入院、健康診断や人間ドッグによる入院は除きます 。

②現在、入院や手術の予定 (※注2) がありますか。

(※注2)入院・手術を医師からを勧められている場合や医師と相談している場合も含みます 。

③現在、病気やケガの 治療中 (※注3) です か。または健康診断・がん検診・人間ドック等で、医師の診察・再検査・精密検査(※注4)を勧められていますか。

(※注3)医師 による診療(経過観察を含みます)、検査、 投薬治療を 指します 。

(※注4)検査 の結果、治療の必要がなかった場合はご加入いただけます。

ただし、以下に該当する方(厚生労働省が指定する難病の診断を受けている方を除く)で「ご加入いただける数値」の範囲内の場合は、治療中とはみなしません。

・「高血圧症」で血圧 改善のためのお薬を飲まれている方

・「高脂血症・脂質異常症」でコレステ ロール 、脂質数値改善のためのお薬を飲まれている方

・「高尿酸血症・痛風」で 尿酸値 改善のためのお薬を飲まれている方

・「貧血」で貧血改善のためのお薬を飲まれている方

④現在 、下記の職業に従事していますか。

「プロボクサー」「力士」「プロレスラー」「 自動車競争選手 」「ローラーゲーム選手(レフリーを含みます。)」「自転車競争選手」「オートバイ競争選手」「モーターボート(水上オートバイを含みます。)競争選手」「オートテスター(テストライダー)」「猛獣取扱者(動物園の飼育員を含みます。)」「その他これらと同程度またはそれ以上の危険を有する職業」

⑤(女性の方のみ)現在、妊娠中ですか。

直近の医師の診察時または人間ドッグ・健康診断時に測定した数値が以下の範囲内の方はご加入いただけます。

・「高血圧症」で 血圧 改善のためのお薬を飲まれている方

血圧 【 最高血圧 140 未満)・ 最低血圧 90 未満) 】

・「高脂血症・脂質異常症」で コレス テ ロール 、 脂質 数値 改善 の ため のお 薬を 飲まれている方

LDLコレステロール 【 60 mg/dl 199 】

かつ

中性脂肪 【 30 mg/dl 499 】

・「高尿酸血症・痛風」で 尿酸値 改善のためのお薬を飲まれている方

尿酸値 【 2.0 mg/dl 8.9 】

・「貧血」で 貧血改善のためのお薬を飲まれている方

赤血球 【 男性 360 万 μ l 579 万 (女性 330 万 μ l 519 万 】

かつ

血色素量【 男性) 12.0 g/dl 18.0 (女性 10.0 g/dl 16.0 】

入院パスポートは入院の実費を補償するだけではないのが、凄い‼

スマホでピタッと充実保険 入院パスポート(健康生活サポート保険)は、簡単言えば、入院の実費を補償する保険です。入院日数、手術の有無に関係なく、病院で支払った治療費をカバーしてくれます。治療費で実費分は実質無料と言えます。素晴らしいのは入院時サポート特約です。入院することで、家族に負担や迷惑をかけることがありますが、その費用を入院実費分とは別に補償してくれます。下記にその項目を記しますが、どうですか! 凄い内容でしょう。

いま医療保険に加入されている方は、ぜひ見直しをお勧めします。今加入の保険の余計な部分を見直して、スリムでシンプルな内容にして保険料を下げる。その分をスマホでピタッと充実保険 入院パスポート(健康生活サポート保険)に加入して、実費分と入院時のサポート費用を手に入れるのは、病気やケガ、ガン、脳卒中、心筋梗塞になった時に

【基本の保障】

①入院準備保険金特約(5万円/1入院)

入院前に準備金5万円(1入院につき)をすぐ支払う

②入院時サポート特約(10万円限度/1入院)

家事代行、保育代行、家族駆け付け費用等を10万円上限(1入院につき)に支払う

・入院生活サポート費用

・身の回り品レンタル費用

・抗がん剤治療脱毛ケア費用

・出張理容・出張美容サービス費用

・家庭教師サービス費用

・家族駆け付け費用

・家事・介護代行サービス費用

・保育代行サービス費用

・ペット預入費用

・配食サービス利用費用

・退院時贈答品費用

・住宅改修費用

・その他費用

③入院治療費用特約(保険金額:3型 月50万円限度、2型・1型 月30万円限度)

医療費、食事療養費を実費分を支払う

【プラスの補償】

①入院時室料差額特約(1・2万円限度/日 入院日数制限なし)

②先進医療・患者申出療養費用特約(保険金額は無制限、一時金あり(技術料の額の 10% 相当額、20万円限度)

③自己負担額設定特約可(5千円か1万円)

おがわ通信 6月号

損保ジャパンより画期的な保険が開発されました

自転車に乗る家庭は

「移動の保険」UGOKUに加入しよう

梅雨入りがされそうで、されない関東地区ですが、皆様、ご健康にお過ごしでしょうか? コロナのワクチン接種も始まり、日々の生活に新たな変化が生まれそうです。

さて、今回のコラムは時代を先取りした損保ジャパンの新商品「移動の保険」UGOKUのご紹介です。同社の調査によると、自動車の運転以外で、自転車などを中心に移動中の事故に対応した保険の必要性を感じている方が増えているそうです。

迷惑運転の増加や、高齢者による予想できない事故、自転車は道路を運行するルールなどなど、加害者から一方的に事故を起こされる事例が増えています。自分の身は自分で守る時代になっているようですね。移動中の事故を補償するという画期的な保険は7月1日から保険開始で、6月から募集など販売が可能です。お子様が自転車に乗っているとか、歩行補助車を利用する高齢者がいるとか、お心当たりある方は是非弊社スタッフにご相談ください。以下、保険内容です。

●基本補償

賠償 賠償個人賠償責任特約

ケガ 人身傷害交通乗用具事故保険(自動車運転中対象外)

●特約

自転車等のロードアシスタンス特約

宿泊・移動費用特約

弁護士費用特約(日常生活・自動車事故型)

保険料 980円/月 クレジットカード払 保険期間 1か月単位

※1安心更新サポート特約(移動保険用)が付帯され、1か月ごとの自動更新となります。THE クルマの保険およびSGPに付帯可能な同特約と同等の補償内容になります。

個人賠償責任特約

日本国内、国外を問わず、被保険者が日常生活における偶然な事故(自動車事故等を除きます。)により、他人にケガなどをさせた場合や他人の財物を壊した場合、または誤って線路に立ち入ったことなどにより電車等を運行不能にさせた場合に、法律上の損害賠償責任の額について、保険金をお支払いする特約です。

なお、損保ジャパンの同意を得て支出された示談や訴訟・裁判上の和解・調停・仲裁に要した費用などもお支払いします。日本国内で発生した事故に限り示談交渉サービスが付きます。

保険金額

日本国内で発生した事故 無制限

日本国外で発生した事故 1事故につき1億円限度

具体的な事故事例

・自転車を運転中に他人にぶつかってケガをさせてしまった。

・洗濯機の故障で、マンションの下の階に水漏れを起こしてしまった。

・買い物中に、高価な商品を誤って落として壊してしまった。

人身傷害交通乗用具事故保険(自動車運転中対象外)

交通乗用具に搭乗中の事故や歩行中の交通乗用具事故により、被保険者が亡くなられた場合やケガをされた場合に生じる治療費などについて、保険金額を限度に保険金をお支払いします。一般的な自転車保険や傷害保険ではケガの補償は定額払ですが、UGOKUでは実損払となります。

対象の交通乗用具

自動車、自転車、車椅子、ベビーカー、歩行補助車、電動キックボード、電車、ロープウェー、航空機、船舶、エレベーター、エスカレーター、動く歩道等をいいます。なお、スケートボード、三輪以上の幼児用車両、遊園地等で遊戯用に使用される乗り物等は含まれません。

※歩行補助車は原動機を用い、かつ搭乗装置のある歩行補助車に限ります。

保険金額

1事故1被保険者につき3,000万円限度

入通院定額給付金は事故の内容に応じて、入通院日数が5日以上となった場合に入通院定額給付金として10万円をお支払いします。

具体的な事故事例

・歩いているときに、自転車にぶつけられてケガをしてしまった。

・自転車に乗っているときにクルマとぶつかってケガをし、後遺障害が残ってしまった。

・自転車を運転中、強風が吹いて転倒し、ケガをしてしまった。

・エスカレーターが急停止して、転落してしまいケガをしてしまった。

・バスに搭乗中、バスの運転手が運転を誤ってバスが横転し、ケガをしてしまった。

・電車、飛行機や船に搭乗中、急激な揺れにより転倒し、ケガをしてしまった。

自転車等のロードアシスタンス特約

被保険者が使用または管理中の自転車等(自転車、車椅子または歩行補助車※)が事故、故障またはトラブルにより走行不能となった場合に、被保険者が負担された運搬費用をお支払いする特約です。

※ 原動機を用い、かつ搭乗装置のある歩行補助車に限ります。(注1)自転車等または自転車等の鍵の盗難・紛失により生じた損害は補償・サービスの対象となりません。(注2)借用中の自転車等も補償の対象となります。

保険金額

1事故につき5万円限度

具体的な事故事例

・自転車でサイクリング中にタイヤがパンクしてしまった。

・車椅子で外出中に転倒し、車椅子が壊れ使用不能となってしまった。

宿泊・移動費用特約

被保険者が使用、管理または搭乗中の自動車または自転車等(自転車、車椅子または歩行補助車※)が、事故・故障またはトラブルにより走行

不能となり、運搬された場合(自動車の場合は、法令上の走行不能時に自力で自動車を移動し、修理工場に入庫した場合を含みます。)に、

被保険者が負担された宿泊費用および移動費用をお支払いする特約です。

宿泊費用保険金

1事故1被保険者につき1万円限度

移動費用保険金

1事故1被保険者につき2万円限度

具体的な事故事例

・自転車で事故にあい、自転車は運搬してもらったが、自分が自宅へ帰るためにタクシー代がかかってしまった。

・レンタカーを借りて旅行中に事故にあった。レンタカーはレッカーで運んでもらったが、自分と家族は帰宅できずに最寄りのホテルに宿泊することになり、宿泊費用がかかってしまった。

(注)被保険者が自動車を運転している間に走行不能となった場合も補償の対象となります。

弁護士費用特約(日常生活・自動車事故型)

日常生活での事故またはクルマの事故で弁護士に相談または交渉を依頼する費用をお支払いする特約です。被保険者が負担された次の所定の費用をお支払いします。

(注)被保険者が自動車を運転している間に生じた事故も補償の対象となります。

被害事故弁護士費用保険金

日常生活における偶然な事故(自動車事故を含みます。)により被保険者がケガなどをされた場合や自らの財物(自動車、家屋など)を壊された場合に、相手の方に法律上の損害賠償請求をするために支出された弁護士費用や、弁護士などへの法律相談・書類作成費用などを保険金としてお支払いします。

保険金額

被害事故弁護士費用保険金 1事故1被保険者につき300万円限度

被害事故法律相談・書類作成費用保険金 1事故1被保険者につき10万円限度

刑事弁護士費用保険金

自動車を運転中の事故などにより、被保険者が他人にケガなどをさせた場合に、刑事事件(少年事件を含みます。)の対応を行うために支出された弁護士費用※や、弁護士などへの法律相談費用などを保険金としてお支払いします。

※相手の方が死亡された場合または被保険者が逮捕もしくは起訴された場合に限ります。

保険金額

刑事弁護士費用保険金 1事故1被保険者につき150万円限度

刑事法律相談費用保険金 1事故1被保険者につき10万円限度

具体的な事故事例

・歩道を歩いていたら、マンションから物が落ちてきて、ケガをしてしまったが、加害者が治療費などを支払ってくれない。

・クルマの事故により、自宅の塀を壊されてしまったが、相手方がお金に余裕がなく修理費を支払ってくれない。

・友人のクルマに搭乗中に、追突をされてケガをしてしまったが、相手方が自動車保険に加入しておらず、治療費などの支払いに応じてくれない。

・近隣住民に、駐輪場に停めてある自分の自転車を壊されたが、修理代を払ってくれない。

・電車に乗っていたら隣に座っている人が自分の衣服におう吐し、衣服や荷物が汚れてしまったが、相手方が支払いに応じてくれない。

おがわ通信 5月号

病気とケガと新コロナウイルスに対応するために

医療保険と傷害保険を見直しましょう

新コロナウイルス感染症は変異種の問題でさらに混迷を深めています。ワクチン接種で感染予防を期待されますが、ワクチン接種を受けても、次々と出る変異種の問題で、安心できないのが実情です。WITHコロナの時代はまだまだ続きそうです。

また感染した後に後遺症が残るケースがあり、保険会社も新コロナに感染した方には入院保険、生命保険などの加入に制限をする考えが出ているそうです。感染したら、保険に加入できないこともあり得るのです。

ゴールデンウイーク中のお出かけも自粛されるとは思いますが、このお休みの機会に医療保険の見直しを検討してみてはいかがでしょうか。

そんな時代のニーズを受けて、損保ジャパンから7月1日始期で新しい医療保険 スマホでピタッと充実保険「入院パスポート」が登場します。

医療技術の進歩により「入院日数」が短くなっていますが、「入院1日あたりの治療費」は増加傾向にあります。このような医療環境の変化で、従来の日額5,000円出る医療保険では入院日数が減っているので、手術台、ベッド代、入院諸費用のトータルの費用の全部を賄うことができなくなっています。

そこで、損保ジャパンは入院に関するお客さまの声を直接ヒアリングして、お客さまが求めているものは何かを検討しました。調査した結果、以下のニーズが分かったそうです。

①入院の準備のために必要なものが意外と多く出費がかさむ

②入院した際に、家事の負担や子供の世話など、残された家族の生活に負担がかかる

③これまでの『入院日数に連動した保険』では、将来入院したときの補償が足りるか分からない

④治療がすべて終わった後に保険金請求したが、支払われた保険金は何に使ったのか覚えていない

以上、の4つの点が大事だと判明しました。

スマホでピタッと充実保険「入院パスポート」では、これまでの医療保険ではカバーできない点を補償するので安心です。従来の医療保険を点検しつつ、スマホでピタッと充実保険「入院パスポート」で、より安心できる医療保険に加入することができるようになります。以下、新しい特徴を紹介します。

【基本の保障】

①入院準備保険金特約

入院前に準備金5万円(1入院につき)を支払う

②入院サポート特約

家事代行、保育代行、家族駆け付け費用等を10万円上限(1入院につき)に支払う

③入院治療費用特約

医療費、食事療養費を実費分を支払う

【プラスの補償】

①入院時室料差額特約

②先進医療・患者申出療養費用特約

③自己負担額設定特約

さらにさらに、同じく7月1日始期より、新しいケガの保険が登場します。「THE カラダの保険」個人用傷害所得総合保険という保険で、従来のケガの保険をほとんどを集約しました。保険内容が整理されたことで、まず職種級別が廃止され、年齢別の5つの保険料設定区分に変更されました。区分は0~69歳、70~74歳、75~79歳、80~84歳、85~89歳で、保険料が年齢で変わります。また、加入の際のお客様のお手間を減らし、内容を理解しやすく加入しやすい保険になっています。

【従来のケガ関係の保険】

傷害総合保険(まも~るプラン、こども・学校関連特約セット含む)

普通傷害保険

家族障害保険

交通事故傷害保険

ファミリー交通傷害保険

所得補償保険

長期所得補償保険

こども総合保険

役員傷害保険

ゴルファー保険

車いす利用者総合補償保険

▼

【新しいケガの保険】

「THE カラダの保険」個人用傷害所得総合保険

・傷害・所得プラン

・まも~るプラン

・こどもプラン

・役員プラン

・ゴルファープラン

・車いす利用者プラン

ケガにより入院は長引くことが多く、その後のリハビリ、通院、後遺症の問題などなど、病気入院とは違った保険対策が必要です。今回の傷害保険のリニューアルと、スマホでピタッと充実保険「入院パスポート」の登場で、医療保険、傷害保険が大きく変わりました。

この機会に、新型コロナウィルス感染対策もできて、入院の短期化+医療費の高騰問題に対応できる、医療保険と傷害保険の見直しを行いましょうす。今加入の保険証券を持参頂ければ、専門スタッフが親身にご相談ささせて頂きます。

おがわ通信 4月号

新コロナウィルスだけではない。事業活動には様々なリスクがあります。

令和3年の新年度からは

新しくなった事業活動総合保険に

上手に加入しよう

今年の桜は早く咲いたことで、新入生、新卒の式典では新緑の爽やかな緑で迎えることになりました。新緑のグリーンは初々しくて良いものです。

さて、4月になって新年度を迎えることができて、まずはひと安心です。新コロナウイルスとの戦いももう2年。健康や人命にかかわる感染症ですから、今後も気を引き締めて対策をしていきたいところです。

ところで、経営者には新コロナウイルスだけでなく、事業活動上には賠償、物損害、休業損失、工事損害など様々なリスクがあります。

そこで、今回は従業員の不正行為、ネットの情報漏洩のリスク対策について最新の情報をお届けします。

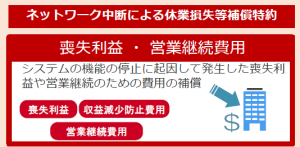

事業活動総合保険にある、従業員による不誠実行為補償特約とサイバーリスク賠償責任補償特約とネットワーク中断による休業損失等補償特約は時代の合った補償内容になっていて、この特約のために事業活動総合保険に加入する経営者もいらっしゃいます。以下、概要をまとめてみます。

従業員による不誠実行為補償特約

従業員による不正行為で会社が被害を受けることは最近の日本では多くなっています。飲食店のアルバイトが料理に悪戯した動画などで、お店の評判が落ちて閉店なんて事件がありましたよね。いわゆる不誠実行為とは、窃盗、強盗、詐欺、横領または背任行為をいいます。従業員やアルバイトが不誠実行為をしても、賠償金を請求しても、経済的に支払えないケースがほとんどだそうです。その対策にこの特約が役立ちます。実際にあった不誠実行為を以下に紹介しましょう。

【不誠実行為の例】

全業種

経理を担当する従業員または出納 担当者 が 会社の預金口座から自分の口座に振り込んで横領した。

全業種

従業員が拾得したレシート等を使用してレジで架空の返金処理を複数回行い、返金処理後の現金を横領した。

小売店

マネージャーが売上伝票を改ざんし、商品を持ち出した後、インターネットで転売した。

飲食店

従業員不足により夜間のオペレーションをアルバイト2 名に任せていたが、アルバイト同士が共謀し、お客さまのお金をレジに通さず横領した。

製造業

購買部のマネージャーが製品に使用する高価な材料を発注後、資材や材料を盗んだ。

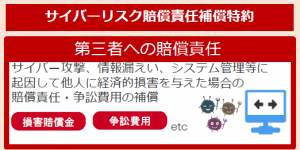

サイバーリスク賠償責任補償特約

ネットワーク中断による休業損失等補償特約

サイバー攻撃なんて、日本ではまだまだ大丈夫と思っているようですが、現実は違います。サイバー攻撃は年々急増しています。

2019年に検知した通常では想定されないアクセス件数は、2018年と比較して約1.5倍に増加。2年間では2倍以上に増加しています。

出典:警察庁「令和元年におけるサイバー空間をめぐる脅威の情勢等について」(インターネットとの接続点に設置したセンサーで検知した1日1IPアドレスあたりの件数)

サイバー攻撃の対象は企業規模に関係なく発生しています。大企業だけだなく、中小企業、個人などいつ攻撃を受けてもおかしくない状況です。

出典:一般社団法人日本損害保険協会「サイバー保険に関する調査2018」(サイバー攻撃を受けたことがあると回答した企業の売上高および従業員数別割合)

個人情報保護法の施工で、情報の取り扱いは厳密に行われるようになってきましたが、実は、サイバー攻撃によって情報漏えい事故とシステム関連リスクは増加しています。

2018年の漏えい事故は約450件、想定損害賠償額は総額約2,700億円。インターネットや電子メール経由の漏えい事故が2017年より増加していて、情報漏えい事故はあとを絶ちません

【情報漏えいなどの事故例】

業務用のパソコンにウィルスが感染し、社内のデータベースに保存されている顧客データのクレジットカード情報等が流出 した。

⇒サイバーリスク賠償責任補償特約で保険金を支払う

クレジットカード 不正利用によって被った顧客の損害に対する損害賠償金、顧客への見舞費用など

自社のホームページ上に記載している文章や掲載している画像等が人格権侵害や著作権侵害をしていた。

⇒サイバーリスク賠償責任補償特約で保険金を支払う

権利侵害された被害者に対する損害賠償金

自社システムのバージョンアップ中に不具合が発生し、 1 か月近くシステム利用ができず、業務中断が発生した。

⇒ネットワーク中断による休業損失等補償特約で保険金を支払う

業務中断期間中の喪失利益、営業継続のための代替手段の費用

従業員がテレワーク中、自宅から会社サーバー へアクセスした際 にハッカーから攻撃を受け、ホストコンピューターが 停止し、業務中断が発生した。

⇒ネットワーク中断による休業損失等補償特約で保険金を支払う

業務中断期間中の喪失利益、営業継続のための代替手段の費用

様々な例を紹介しましたが、企業が抱えるリスクは様々で、多岐に渡ります。今回紹介した特約だけでなく、根本的な事業活動上のリスクを再点検して、本来の事業活動での安全安心を手に入れましょう。

新コロナウイルス対策ばかりに追われていると、基本的なことが疎かになっていては事業の発展はありませんから。

ご質問、ご相談はお気軽にライフラインへご用命ください。

おがわ通信 3月号

新型コロナウイルス感染拡大に関する生命保険のお支払いについて

SOMPOひまわり生命なら

迅速、柔軟にコロナ感染に対応してくれます

新型コロナウイルス感染症に罹患された皆さまおよび関係者の皆さまに、心よりお見舞い申し上げます。

一日も早い収束と、皆さまのご健康を心からお祈り申し上げます。

今回のコラムでは、新型コロナウイルスに生命保険がどう対応しているご紹介致します。

弊社で扱っているSOMPOひまわり生命保険では、新型 コロナウイルス感染症に関する特別措置等を現在も実施していまます。

まず、災害による死亡等を保障する商品について、関係当局の認可等を前提として、新型コロナウイルス感染症を災害死亡保険金等のお支払対象として取り扱っています。病気でなく、災害として認定されますので、死亡保障に災害死亡特約など付けていると、上乗せで支給されます。

以下のご契約で、新型コロナウイルス感染症を原因として、死亡または所定の高度障害状態に該当された場合、災害死亡保険金等をお支払いします。

●対象の保険種類(主契約)

長期傷害保険

無選択型終身保険

初期災害保障低解約返戻金型逓増定期保険

払込期間中無解約返戻金限定告知骨折治療保険 積立型終身保険 5年ごと利差配当付積立型終身保険

健康祝金付低解約返戻金型終身保険(無選択型)

●対象の保険種類(特約)

災害割増特約

傷害特約

新災害割増特約

新傷害特約

災害死亡特約

また、保険金・給付金の削減支払や不担保などの以下の特別条件が適用されているご契約についても、新型 コロナウイルス感染症を原因として支払事由に該当された場合、削減支払や不担保などを適用せず、保険金・ 給付金等をお支払いします。適用時期は2020 年 2 月 1 日以降に発生した支払事由からです。

「新型コロナウイルス」感染拡大に伴う給付金請求の簡易取扱のポイント

SOMPOひまわり生命保険では、新型コロナウイルス感染拡大の状況を鑑み、保険金・給付金の迅速かつ適時適切な支払を確保するために、給付金請求書類の簡易取扱範囲の拡大を実施しています。

保険金・給付金の取扱いについて

新型コロナウイルスを原因とする疾病はその他の疾病と同様、疾病入院給付金や死亡保険金のお支払い対象となります。なお、災害入院給付金や災害死亡保険金については、現時点では保障の範囲外となります。

新型コロナウイルスを原因とする

入院給付金請求手続きの簡易取扱いについて

新型コロナウイルス(疑いを含む)を原因とする入院、かつ入院日数が 30 日以内の場合は簡易取扱いで給付手続きが可能となっています。

通常必要な

「入院・手術・通院等証明書(診断書)」に代えて、

↓

自己申告による

「治療状況報告書」および「医療機関が発行する領収証コピー等」で手続きがOKとなっています。医療機関が発行する領収証コピー等の証明書がない場合などは個別に対応しています。

臨時の施設で療養した場合も入院給付金が出ます

医療機関等の事情により臨時の施設(ホテルや自宅など)で療養した場合も医師による証明書等(保健所・自治体が発行する書類を含む)をご提出いただくことで、入院給付金等(入院一時金含む)の支払対象とします。

例えば、病院のベッドが満床のために本来入院が必要な状態であるものの自宅療養を指示された場合でも、医師による証明書によりその事実がわかれば入院給付金等(入院一時金含む)のお支払い対象としています。 これを知らないと、請求しないケースが起きますのでご注意ください。

経済的に困窮したら契約者貸し付けもできます

新型コロナのため、経済的に厳しくなる方も多いと聞いています。SOMPOひまわり生命では、従来の書類を記入して郵送、そして認可を受けて貸し出しという時間と手間がかかっていました。今回は必要書類を一部省略して迅速なお支払いをしています。

新型コロナでの契約者貸付は、ご契約者さま本人からのご契約者さま専用窓口への電話連絡により、ペーパーレスでの手続きができる場合があります。詳しくは下記の「お客さまお問い合わせ窓口」にご連絡ください。 個人契約(個人事業主を含む)、法人契約も対象となっています。

保険料の支払いが難しくなったら支払い猶予も可能です

さらに、経済的に新型コロナの影響があった場合、保険料の払込みを猶予することも可能です。期間は2021 年 10 月 31 日まで。電話でご連絡頂くだけで、手続きが完了します。これはお客様本位の対応ですね。

ただし、猶予期間経過後に保障を継続されるには、猶予期間分の保険料全額をお払い込みいただく必要があります。しかし、全額払込みが困難な場合には、2021 年 11 月から分割払いのお取扱いが可能ですので、詳しいことはライフラインで一度ご相談ください。

家族全員で医療保険に加入しましょう

SOMPOひまわり生命に加入されている方はその保険内容をライフラインで確認していただき、新型コロナウイルスに対策が十分かどうかご相談ください。

高齢の方だけでなく、新型コロナウイルスにはお子様も含めた家族全員の対策が必要です。家族の誰か一人でも感染したら、家族全員が2週間、3週間の隔離や入院の影響を受けます。仕事を休むなど経済的な損失だけでなく、買い物への行けません。誰からの手を借りなければ生活すらできません。万一に備えて、家族全員で安心できる医療保険が必要です。リモートでも対応していますので、いつでもご相談ください。

41 ~ 50件 / 全228件