月間ニュースレター

おがわ通信 10月号

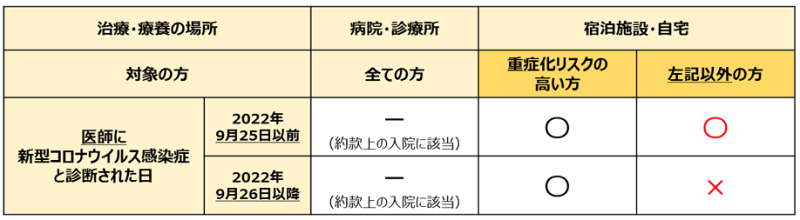

9月26日から「みなし入院」の取扱い規定が変更されました

新型コロナウイルス感染症が陽性。

自宅療養は入院保険金が出ません

新型コロナウイルス感染症に罹患された皆さまおよび関係者の皆さまに、心からお見舞い申し上げます。

さて、損保ジャパン、またSOMPOひまわり生命保険では、新型 コロナウイルス感染症による入院を補償する商品において、医師の指示に基づく宿泊施設・自宅等での療養に ついて、全て「入院」とみなして保険金をお支払いする取扱い(以下「みなし入院」)を2020年4月より実施してきました。

しかし、 今年の夏以降の爆発的感染と重症化リスクが減ったことで、日本政府が新型コロナウイルス感染症に係る発生届の範囲について、重症化リスクの高い方に限定することになりました。その流れを汲んで損保ジャパン、またSOMPOひまわり生命保険では2022年9月26日から「みなし入院」の取扱い規定を変更するとになりました。

入院給付金が支払われる「みなし入院」の対象を「重症化リスクの高い方」に変更します。新型コロナ感染の陽性で、自宅療養やホテル療養した場合などは、今後は入院とはみなさないのです。政府の方針もコロコロと変わるので、今後のことは何とも言えませんが、保険会社は感染で混乱している時には誠意をもって保険金を給付してくれたは感謝です。

今後の給付のことをお話ししましょう。保険金給付の対象となる「重症化リスクの高い方」とは 65歳以上の方、入院を要する方、重症化リスクがあり新型コロナ治療薬の投与または新型コロナ罹患により酸素投与が必要な方、そして妊婦となります。詳しくは治療状況によりますので、弊社スタッフにご相談ください。至急、確認を致します。

コロナ感染で保険金が給付される保険商品

新・団体医療保険、 所得補償保険、団体長期障害所得補償保険、海外旅行総合保険、新・海外旅行保険【off!】、 健康生活サポート保険【入院パスポート】、特定感染症特約をセットした傷害保険、事業活動総合保険 【ビジネスマスター・プラス】、特定感染症危険担保追加条項をセットした医師賠償責任保険等、疾病や特定感染症を補償する商品

おがわ通信 9月号

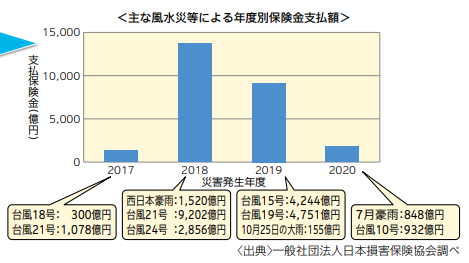

自然災害の増加に伴い、保険金支払いも増大

令和4年10月1日より

火災保険の保険料改定が行われます

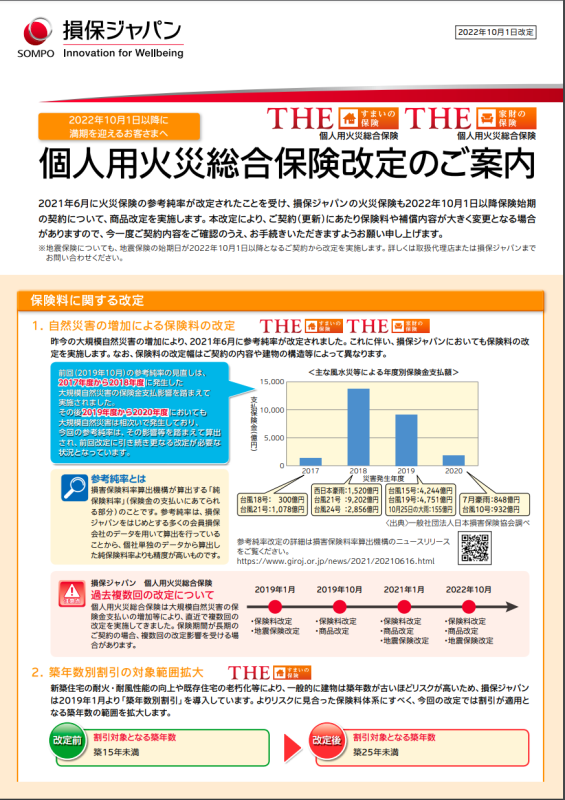

令和4年10月1日より、昨今の自然災害の増大によって、全ての保険会社で火災保険の保険料改定が行われます。また、保険料だけでなく保険期間、補償内容などかなり重要な項目の改定も同時に行われますので、そのポイントを個人用火災保険を基本にぎお説明いたします。

昨今の大規模自然災害の影響等により、2021年6月に損害保険料率機構において参考純率が改定されました(住宅総合保険 全国平均10.9%の引き上げ)。今後も長期的かつ安定的に商品をご提供するため、参考純率改定を加味したうえで、物件ごとの収支実態を反映させた個人用火災保険の保険料の改定を実施することになりました。

これは弊社が取り扱う損保ジャパンだけでなく、全ての保険会社で行われますが、損保ジャパンの例で以下の通り改定ポイントをご紹介致します。

実は2015年に最長36年の契約期間が10年に短縮した

火災保険の期間短縮は今回が初めてのことではありません。2015年9月以前は火災保険の最長契約期間は36年でした。住宅ローンの完済期間に合わせて、1回の保険契約で火災保険の手続きを済ませることができました。しかし、2015年10月以降は、最長10年契約となりました。背景は今回と同様で、台風や台風以外の風災、雹(ひょう)災、雪災などの自然災害による支払保険金の増加や、建物の老朽化による水濡れ事故の増加による支払保険金の増加でした。

将来発生する災害の規模や頻度の予測がしづらく、予測期間が長くなるほど、災害の規模や頻度がさらに増えて、現在では10年先のリスクも予測しづらいという状況になったということです。

1.最長保険期間が10年から5年に

1.最長保険期間が10年から5年に

損害保険料率算出機構が参考純率を適用できる期間を最長5年までとしたことに伴い、損保ジャパンの火災保険においても保険期間を最長5年間に変更します。自然災害のリスクは将来にわたり大きく変化していくと見込まれており、長期的なリスク評価が難しくなっています。これに対応するため、参考純率を適用できる期間が最長5年間となりました。

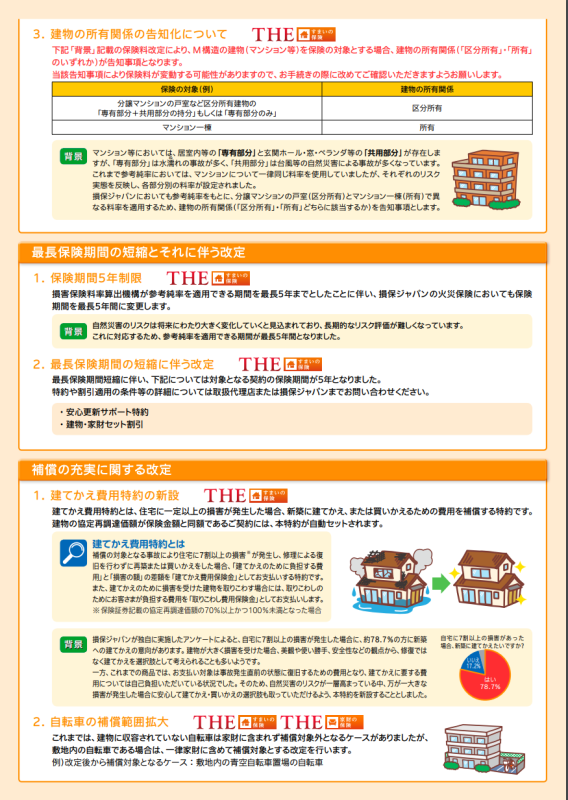

2.自転車の補償範囲拡大

これまでは、損保ジャパンでは建物に収容されていない自転車は家財に含まれず補償対象外となるケースがありましたが、敷地内の自転車である場合は、一律家財に含めて補償対象とする改定を行います。

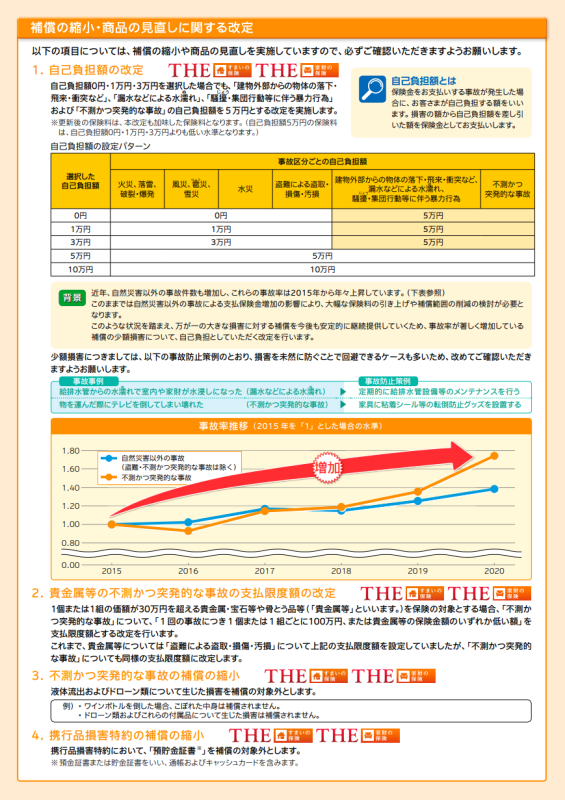

3.貴金属等の不測かつ突発的な事故の支払限度額の改定

1個または1組の価額が30万円を超える貴金属・宝石等や骨とう品等(「貴金属等」といいます。)を保険の対象とする場合、「不測かつ突発的な事故」について、「1回の事故につき1個または1組ごとに100万円、または貴金属等の保険金額のいずれか低い額」を支払限度額とする改定を行います。

これまで、貴金属等については「盗難による盗取・損傷・汚損」について上記の支払限度額を設定していましたが、「不測かつ突発的な事故」についても同様の支払限度額に改定します。

4.不測かつ突発的な事故の補償の縮小

液体流出およびドローン類について生じた損害を補償の対象外とします。

例1)ワインボトルを倒した場合、こぼれた中身は補償されません。

例2)ドローン類およびこれらの付属品について生じた損害は補償されません。

5.携行品損害特約の補償の縮小

携行品損害特約において、「預貯金証書」(預金証書または貯金証書をいい、通帳およびキャッシュカードを含みます)を補償の対象外とします。

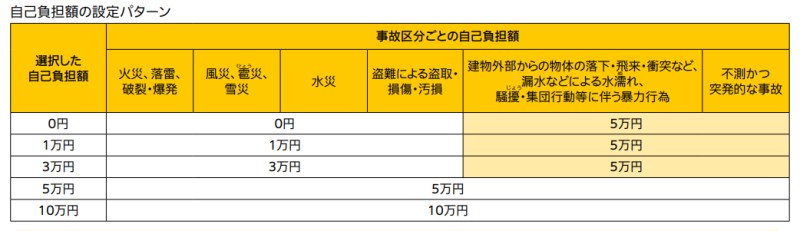

6.自己負担額の改定

自己負担額0円・1万円・3万円を選択した場合でも、「建物外部からの物体の落下・飛来・衝突など」、「漏水などによる水濡ぬれ」、「騒擾じょう・集団行動等に伴う暴力行為」および「不測かつ突発的な事故」の自己負担額を5万円とする改定を実施します。

※ 更新後の保険料は、本改定も加味した保険料となります。(自己負担額5万円の保険料は、自己負担額0円・1万円・3万円よりも低い水準となります。)

1.保険料関連の改定

(1)保険料の改定方針

2018年度から2020年度においても大規模自然災害は相次いで発生している状況です。参考純率改定に加えて、当社の収支実態を踏まえた保険料水準の引上げを行います。

(2)築年数別割引の対象範囲の拡大

これまで以上にリスクに見合った保険料体系にするため、割引が適用となる築年数の範囲を、築15年未満から築25年未満へと拡大します。

(3)M構造の料率細分化

参考純率において、一律同じ料率であったM構造の料率が、「専有部分」「共用部分」の各部分別の料率に改定されました。そのため、個火総・マン総においても以下のとおり改定を実施します。

M構造の建物について、これまで同一であった料率を細分化し、「建物の所有関係」が「区分所有」か「所有」かにより異なる料率を適用します。M構造の場合、一般的に「区分所有」は区分所有建物である分譲マンションの戸室などが該当し、「所有」は マンション1棟全体が該当します。 これに伴い、M構造の建物を保険の対象とする場合には、「建物の所有関係」が告知事項となります。

2.約款・規定の改定

(1)建てかえ費用特約の新設

補償の対象となる事故により住宅に70%以上の損害(注)が発生し、修理による復旧を行わずに新築に建てかえまたは買いかえをした場合、「建てかえまたは買いかえのために負担する費用」と「損害の額」の差額を「建てかえ費用保険金」としてお支払いする特約を新設します。

また、建てかえのために損害を受けた建物を取りこわす場合には、取りこわしのためにお客さまが負担する費用を「取りこわし費用保険金」としてお支払いします。建物の協定再調達価額が保険金額と同額であるご契約には、本特約が自動セットされます。

(注)損害の額が保険証券記載の協定再調達価額の70%以上かつ100%未満となった場合

(2)水災補償を原則セットとする改定

水災被害が増加傾向にあることを受け、新規契約においては、保険の対象にかかわらず「水災」補償を原則セットとする改定を実施します。

※共同住宅またはM構造に該当する場合を除きます。

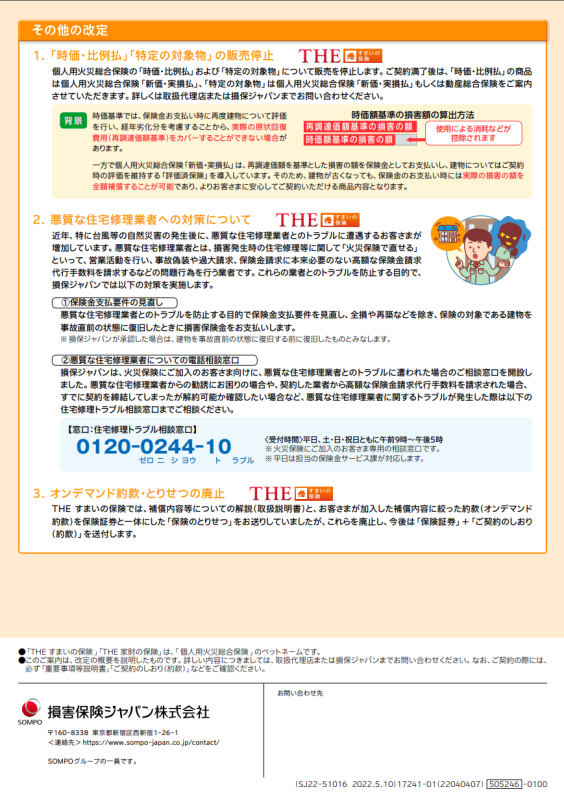

3.悪質な住宅修理業者への対策

昨今の悪質な住宅修理業者(注)によるトラブルの増加に対し、当社では以下の対策を実施します。損害発生時の住宅修理等に関して「火災保険で直せる」といって、営業活動を行い、事故偽装や過大請求、保険金請求に本来必要のない高額な保険金請求代行手数料を請求するなどの問題行為を行う業者が増えているからです。

例えば、火災保険にご加入のお客さまに対し、「保険を使って自己負担0円で住宅修理ができる」、「専門知識にもとづいた保険金請求サポートが必要」と勧誘する住宅修理業者とのトラブルが増えています。特に【業者が自己負担0円と言っていたにも関わらず、支払われた保険金の数十%の業者手数料が発生して残金では修理ができなくなった】、【業者から建物の経年劣化も自然災害の損傷として保険金請求をしようとそそのかされ、さらに、断るとキャンセル料を請求すると言われた】などといったトラブルが増加しています。これらのトラブルからお客さまをお守りするため、専用の相談窓口を設置することとしました。

(1)悪質な住宅修理業者についての電話相談窓口

2022年4月1日、火災保険にご加入のお客さま専用に、悪質な住宅修理業者とのトラブルについての相談窓口

を開設しました。

●住宅修理トラブル相談窓口:0120-0244-10(ゼロにしようトラブル)(年中無休・営業時間9:00~17:00)

(2)保険金支払要件の見直し(個火総のみ)

悪質な住宅修理業者とのトラブルを防止する目的で保険金支払要件を見直し、全損や再築などを除き、保険の対象である建物を事故直前の状態に復旧したときに損害保険金をお支払いします。

※損保ジャパンが承認した場合は、建物を事故直前の状態に復旧する前に復旧したものとみなします。

以下、改定のチラシです。ご参照ください。

おがわ通信8月号

IT、ネットの普及で

サイバー保険が必要な時代になりました

連日、猛暑が続いております。新型コロナウイルス対策も重要ですが、熱中症の対策もお気をつけてご注意ください。

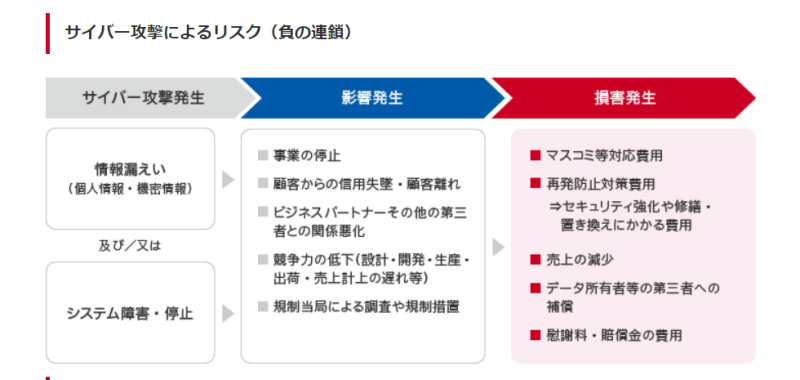

さて、今回のコラムのテーマはサイバー事故についてです。ロシアのウクライナ侵攻でもサイバー攻撃でウクライナがロシアに対抗したなどニュースになっていましたが、全世界的にサイバー攻撃は無作為に行われています。

メールが勝手に送られてきて、開いたらウイルスに感染した等、また、アダルトサイトを閲覧したら知らず知らずウイルスに感染してパソコンが使えなくなった等、個人でのサイバー事故の事例も増えてきて、実は身近な問題になっているのです。さらに企業のWebサイトの改ざんなど、公的機関や企業なども頻発しています。

攻撃手法も日々高度化・巧妙化が進み、その攻撃目的も、①金銭や情報の窃取、②主義・主張の表明、③テロ・破壊行為など、多様化しています。

さらに、攻撃ツールも容易に入手可能となってきていることで、専門知識を持たない攻撃者も現れるなど、今後攻撃者層の広がりも想定されます。

新型コロナウイルスの影響で、在宅勤務が増えて、コンピュータやインターネットへ更に急速に依存していく流れになっています。

そんな事業環境の中、サイバーリスクの深刻度は益々高まる傾向にあり、多くの企業においてサイバーリスクは事業活動を脅かす新たな経営課題の一つであると認識されています。

2022年4月からは改正個人情報保護法が施行されて、個人情報の漏えいが発生して、個人の権利利益を害するおそれがある場合に、個人情報保護委員会への報告および本人への通知が義務化されました。サイバー攻撃はインターネットを使っている以上、避けられない問題となっているのです。事例を紹介しましょう。

①業務用のパソコンにウイルスが感染し、社内のデーターベースの顧客データのクレジットカード情報等が流出した。

②自社のサーバーがサイバー攻撃を受けデータが消失し、取引先企業へのサイバー攻撃に利用された。取引先企業にも業務阻害が発生。

③自社のHP上に記載している文章や掲載している画像が人格侵害や著作権侵害をしていた。

④自社システムのバージョンアップ中に不具合が発生し、1カ月近くシステムが使えず業務できなくなった。

サーバー攻撃も日々進化して、新しい攻撃法が生まれています。現在、確認されている攻撃方法を下記に記しますので、ご自身の会社で思い当たることがないか確認してみてはいかがでしょうか。

マルウェア感染

ウィルス(コンピュータに侵入して悪さをするプログラム)、ランサムウェア(ウィルスの一種で感染したコンピュータ等に保存されているファイルを暗号化し復号するための暗号鍵を提供する見返りとして金銭を要求するプログラム)、ワーム(コンピュータに侵入して自己増殖を繰り返しながら破壊活動を行うプログラム)、スパイウェア(コンピュータを使うユーザーの行動や個人情報等を収集するプログラム)、ボット(コンピュータに感染してインターネット等を通じて外部から操れるプログラム)等の「悪意のこもった」プログラムに感染し、不正な行為をされます。

標的型攻撃メール

重要な情報を盗むことなどを目的として、主に電子メールを用いて特定の組織や個人を狙う攻撃手法です。

添付ファイルを実行する(開く)とマルウェアに感染し、コンピュータ内の情報を流出させたり、企業・組織全体がセキュリティ上危険な状態になる可能性があります。

DoS/DDoS攻撃

DoS攻撃は通信ネットワークを通じてコンピュータや通信機器等に行われる攻撃手法の一つで、大量のデータや不正なデータを送りつけて相手方のシステムを正常に稼働できない状態に追い込む攻撃手法です。

DDoS攻撃は複数箇所から同時にDoS攻撃が行われる手法です。

Webサイト改ざん

企業・組織などが運営する正規Webサイト内のコンテンツやシステムが攻撃者によって意図しない状態に変更されてしまう攻撃のことです。

リスト型アカウントハッキング

何らかの手段により他人のID・パスワードを入手した第三者がこれらのID・パスワードをリストのように用いて様々なサービスやシステムにログインを試みる手法です。

水飲み場型攻撃

攻撃対象のユーザーが普段アクセスするWebサイトを不正に改ざんすることで、マルウェアに感染させようとする攻撃手法です。

攻撃者はターゲットにしたユーザーがよく訪れるWebサイトを調べ、そのサイトに訪れたユーザーがマルウェアに感染するようにWebサイトを改ざんします。

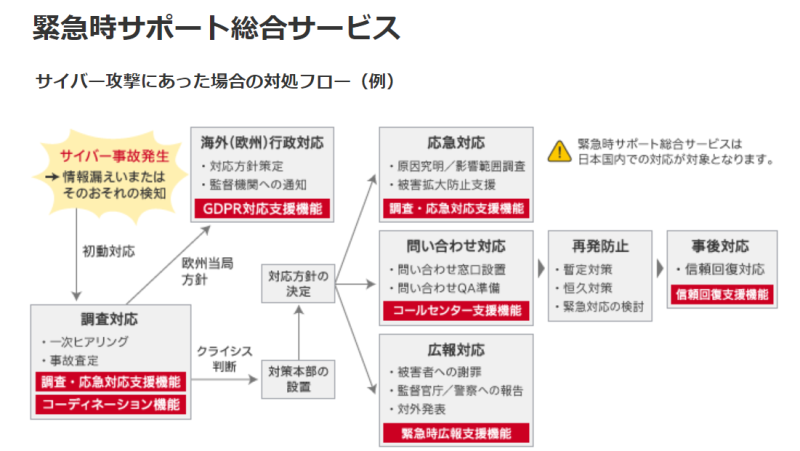

そこで、必要になってくるのが損保ジャパンのサイバー保険です。サイバーリスクへの補償の内容は以下の3点ですので、かなり充実した内容になっています。

損保ジャパンのサイバー攻撃の説明

https://www.sompo-japan.co.jp/hinsurance/cyber/about/

①第三者への賠償責任、訴訟費用の補償

②事故対応に要する費用の補償。原因調査、再発防止費用、データ復旧費用などカバーしています。

③喪失利益のカバーや営業継続のための費用を補償してくれます。

サイバー攻撃が大変なのは、起きた時にはパソコンは使えない、データ流出先への対応、データ復旧をしてくれる業者を探す、公的機関への連絡、マスコミへの事故対応の説明、予想できない対応が求められるのです。

サイバー攻撃に際に対応することに慣れたスタッフがいる損保ジャパンのサイバー保険に加入しておけば、そういう事故対応の相談も安心して行えるのです。

サイバー保険は独自に加入することもできますし、ビジネスマスタープラス(事業活動総合保険)に特約で付加することもできます。

詳しくはライフラインへご相談ください。

おがわ通信 7月号

自然災害も増えて、野生動物も住宅地へ下りてきています。

動物との接触事故のために

車両保険に加入ましょう

6月2日に発生した雹災(ひょうさい)の災害は本当に怖かったです。人間に直接当たっていたら、怪我どころでは済みません。特に自動車への被害が甚大で、損保ジャパンでは災害対策本部が設置されて早急な対応を行っています。雹災は自動車保険だけでなく、家屋の被害、車庫、カーポートへの被害など、保険対象の契約になっています。特約によりますが、被害があった方はご自身の補償内容をご確認ください。もし、保険証券を見て分かりにくいようでしたら、ライフラインへご相談ください。

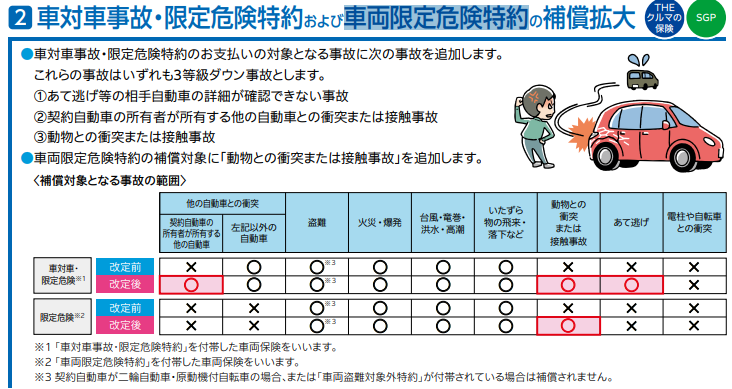

さて、今回は自動車保険の車両保険について、ご案内させて頂きます。今年の1月始期の自動車保険から様々な改定がありました。その一つで、車両保険の補償内容が拡大して、お客様にとって有益な状況となりました。フルカバーの一般条件の車両保険は全てカバーしていますので、それ以外の保険料が安くなる2つの車両保険での改定ポイントを分かりやすく記します。

●車対車事故・限定危険特約

①契約自動車の所有者が所有する他の自動車との衝突または接触事故

②動物との衝突または接触事故

③あて逃げ等の相手自動車の詳細が確認できない事故

●車両限定危険特約

①動物との衝突または接触事故

最近では野生動物が住む場所を追われて、餌を求めて里に下りてきています。千葉ではキョンという小型の鹿が街中にいるそうです。そんな野生動物と接触事故をした場合は、上記の2つの車両保険では保険金が出ませんでした。1月の改定で保険金が出るようになったのは朗報です。夜間、夜行性の動物との接触の確率は高くなりますし、視界が悪く避けきることも難しいです。動物との事故は意外と車両へのダメージが大きく、最悪の場合全損になることも…。 事故してからでは遅いですので、この機会に自動車保険に車両保険を付帯していない方は、是非ご相談ください。

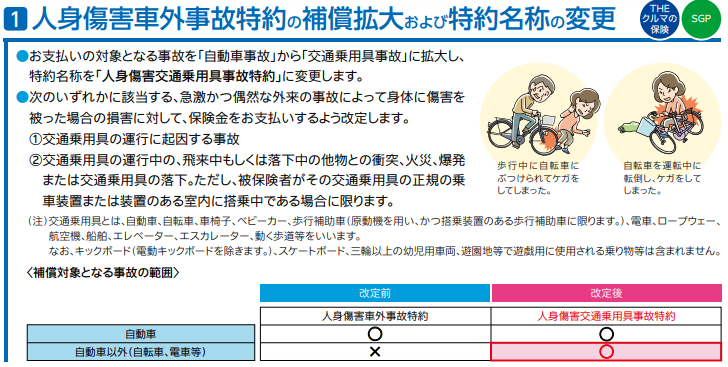

人身傷害車外事故特約の

補償拡大および特約名称の変更

改定のネタで、お得な情報がありますのでご紹介します。付帯しておくとかなり有効です。

自動車保険の人身傷害保険で、契約自動車の運転中以外も補償する特約があります。人身傷害車外事故特約と言って、歩いていて自動車事故に遭った場合、他人のクルマに乗っていて事故に遭った場合、自転車に乗っていて自動車事故に遭った場合などに怪我の補償をしてくれます。この補償内容の範囲がかなり拡大しました。

お支払いの対象となる事故を「自動車事故」から「交通乗用具事故」に拡大して名称を「人身傷害交通乗用具事故特約」に変更しました。次のいずれかに該当する、急激かつ偶然な外来の事故によって身体に傷害を被った場合の損害に対して、保険金をお支払いするようになりました。

改定前

人身傷害車外事故特約

改定後

人身傷害交通乗用具事故特約

①交通乗用具の運行に起因する事故

②交通乗用具の運行中の、飛来中もしくは落下中の他物との衝突、火災、爆発または交通乗用具の落下。ただし、被保険者がその交通乗用具の正規の乗車装置または装置のある室内に搭乗中である場合に限ります。

(注1)交通乗用具とは、自動車、自転車、車椅子、ベビーカー、歩行補助車(原動機を用い、かつ搭乗装置のある歩行補助車に限ります。)、電車、ロープウェー、航空機、船舶、エレベーター、エスカレーター、動く歩道等をいいます。

(注2)なお、キックボード(電動キックボードを除きます。)、スケートボード、三輪以上の幼児用車両、遊園地等で遊戯用に使用される乗り物等は含まれません。

この内容は凄いと思います。うっかり躓いて転んで骨折なんてことはよくあります。特約で保険料も負担が少ないですので、傷害保険に加入されていない方はまずはこの特約を付けてみてはいかがでしょうか。傷害保険に加入されている方は補償のバージョンアップとしても有効です。

おがわ通信 6月号

BCP(事業継続計画「Business Continuity Plan」)に伴って

防災備蓄品並び避難リュックを

新たに設置しました

今、新聞 テレビ等で地震、台風等の自然災害の話しが増えて来ました。ライフラインは経済産業大臣に認定された『事業継続力強化計画』認定企業ですので、新たな対策として、災害時のために防災備蓄品並び避難リュックを新たに増設しました。これで、緊急時でも従業員の安全を確保し、営業活動を円滑に再開できます。最終的にはお客さまへのサービスを継続できる体制の強化となります。

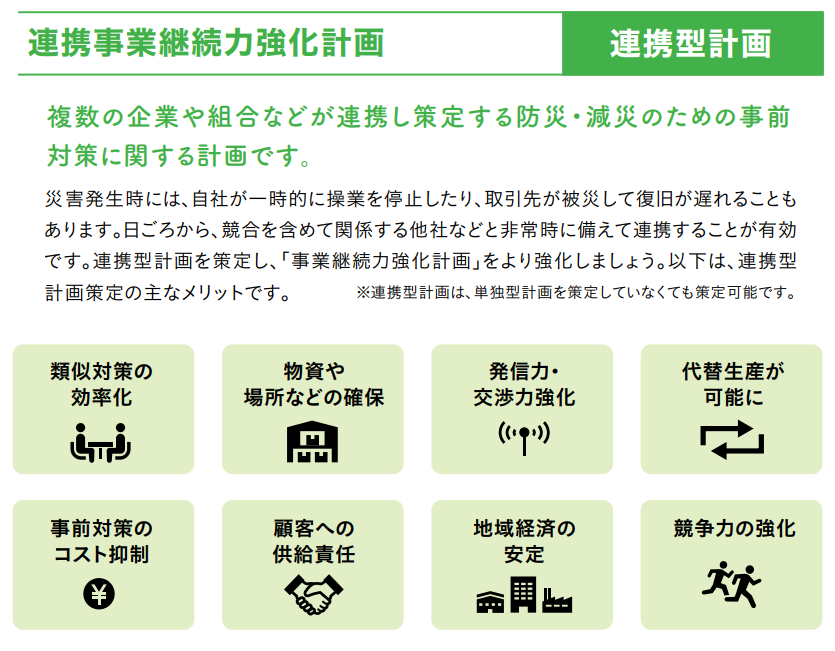

事業継続力強化計画(BCP「Business Continuity Plan」の略)とは、主に中小企業・小規模企業向けの防災・減災の事前対策計画のことです。 巨大地震や集中豪雨などの自然災害に加え、新型コロナウイルスなどの感染症にも対応した「事業継続力強化計画」も策定することで、万一の災害時の危機対応力を高め、ライフラインの営業活動をいち早く再開できるように考えたものです。万が一の際に、ライフラインへは連絡がつく、対応をしてくれるというお客さまへの安心の記しでもあります。BCP(事業継続計画)「Business Continuity Plan」は2通りありますので、この機会に説明致します。

経済産業省HP https://www.chusho.meti.go.jp/keiei/antei/bousai/keizokuryoku.htm

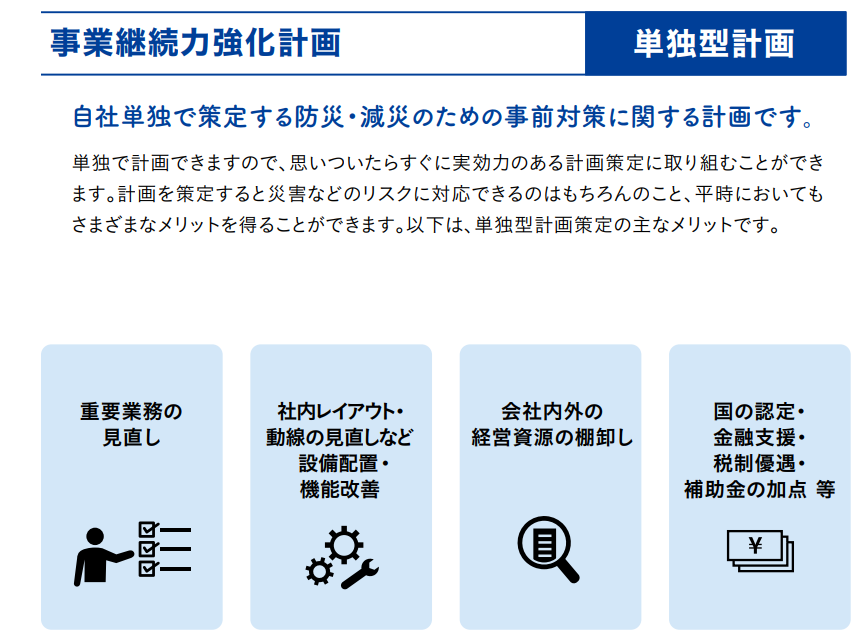

事業継続力強化計画 単独型計画

単独型計画も連携型計画も、はじめに想定するリスクを洗い出します。自然災害であれば、まずはハザードマップを活用してリスクを把握しましょう。国や各地方公共団体では、地域の津波、洪水、土砂災害など自然災害リスクをわかりやすくお知らせするために、ハザードマップ(被害予想図)を公開しています。

地震予測については、防災科学技術研究所が公開しているJ-SHIS(地震ハザードステーション)などで、日本全国で将来発生すると予測されている地震および震度予測などを確認できます。

感染症については、いつでも、どこでも発生する可能性があり、感染の状況も日々変化します。このため、日ごろから最新かつ、正確なリスクに関する情報を入手することが大切です。たとえば、新型コロナウイルスについては厚生労働省のホームページ(https://www.mhlw.go.jp/index.html)などで最新情報を公開しています。

連携事業継続力強化計画 連携型計画

災害発生時には、自社が一時的に操業を停止したり、取引先が被災して復旧が遅れることもあります。日ごろから、競合を含めて関係する他社などと非常時に備えて連携することが有効です。連携型計画を策定し、「事業継続力強化計画」をより強化しましょう。以下は、連携型計画策定の主なメリットです。連携型計画は、単独型計画を策定していなくても策定可能です。

災害時でも安心して連絡が取れる保険代理店として、お客さまへ安心を提供する使命をもって日々活動しています。ご安心ください。

おがわ通信 5月号

損保ジャパンの「Driving!」「つながるドラレコ」で

自動車保険料も安くなって、

交通事故時の安心も倍増

👆損保ジャパンの事故対応の動画です。ご参考にご視聴ください

👆損保ジャパンの事故対応の動画です。ご参考にご視聴ください

今年のゴールデンウイークは新型コロナウィルスに関する行動規制がなく、各行楽地で賑わいをみせています。久しぶりのレジャーで子供たちの笑顔を見ることができてホッとしております。さて、今月のコラムは自動車事故の対策についてです。昨今、あおり運転の横行でドライブレコーダーを設置する方が増えています。ドラレコ設置の増加によって交通事故での

確実な証拠があることで、事故での過失割合が正確に算出できるようになっています。

出会い頭、追突など、日本では年間約40万件(交通事故総合分析センター調べ)の交通事故が起きています。事故の相手方は選ぶことができません。あおり運転の相手方と万が一衝突してしまったら不安ではないでしょうか。

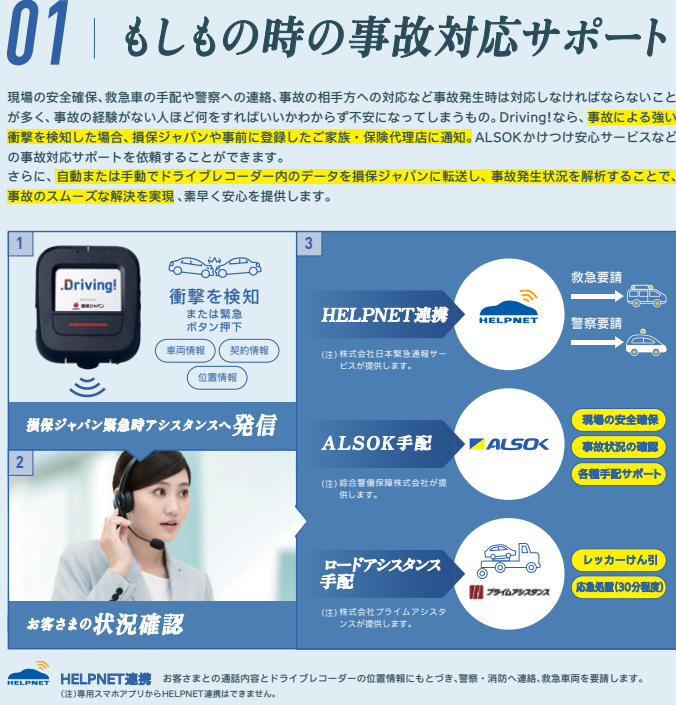

そこで、おススメいしたいのが損保ジャパンのつながるドラレコDriving!です。自動車保険の特約として、損保ジャパン指定のドライブレコーダーを設置を頂くだけです。

損保ジャパンのつながるドラレコDriving!は優れているのは、事故による強い衝撃を検知した場合、自動的に損保ジャパンや事前に登録したご家族・保険代理店に通知してくれるのです。自分で事故報告を行うこともせず、保険会社へ事故報告が行えます。これは便利です。さらに事故をして不安な状況で、警備会社のALSOKによるかけつけ安心サービスなどの事故対応サポートを依頼することもできるのです。

高性能のカメラで、画像も200万画素あります。事故時の信号の色、相手のナンバーなど夜間でもハッキリ確認できます。これだけ、優れた機能の損保ジャパンのドラレコ特約ですが、あまり広がっていなかったのです。理由は世界的な半導体の不足で、製品の製造が滞っていたからです。それが昨年より解消されてきて、今年になってからドライブレコーダーの生産状況の好転、お客さまからの早期再開のご要望を踏まえ、一定の制約事項はありますが、新規販売を再開しています。

自動車保険にご加入の方でしたら、月額850円でかけつけサービスやドラレコの使用料を含めて、月850円で特約として付帯できます。ぜひ、ライフラインへご相談ください。自動車サービスにに強い弊社ですから、安心して設置も行えます。

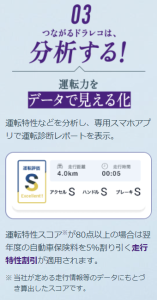

このドラレコ特約はドライブレコーダー機能のさらなる活用、事故時における“つながる”安心のさらなる向上のため、ドライブレコーダーとWi-Fiでつながる専用スマホアプリを無料で提供しています。Wi-Fi接続することで、ドライブレコーダー内に記録された動画を専用スマホアプリで簡単に確認できます。

ドライブレコーダーには安全運転診断機能もあります。そこで取得した走行情報をもとに、安全運転特性のスコアが80点以上の場合には、翌年度の自動車保険料を5%も割り引くサービスもあります。損保ジャパンのドラレコの設置で自然と安全運転になりますよね。お客さまの運転特性にもとづいた納得感のある保険料となります。

安全運転のコツは急アクセル、急ブレーキ、急ハンドル、制限速度超過を避けた運転を心がけることです。これで、運転特性スコアで80点の高得点を取得しやすくなります。

損保ジャパンの「Driving!」には様々な特典がありますので、ぜひ自動車保険のご相談はライフラインへお越しください。5月7日(土)から5月22日(日)までDriving!のテレビCMを全国放映します。こちらもご参考にしてください。

注)「Driving!」は「ドライブレコーダーによる事故発生時の通知等に関する特約」に付帯されるサービスの名称です。「つながるドラレコ」とは、損保ジャパンが提供する通信型ドライブレコーダーを指します。

おがわ通信 4月号

保険金を使って住宅を修理しましょう!

という詐欺まがいの勧誘が増えています

火災保険や地震保険の請求事例が起きたら

保険代理店にすぐ相談ください

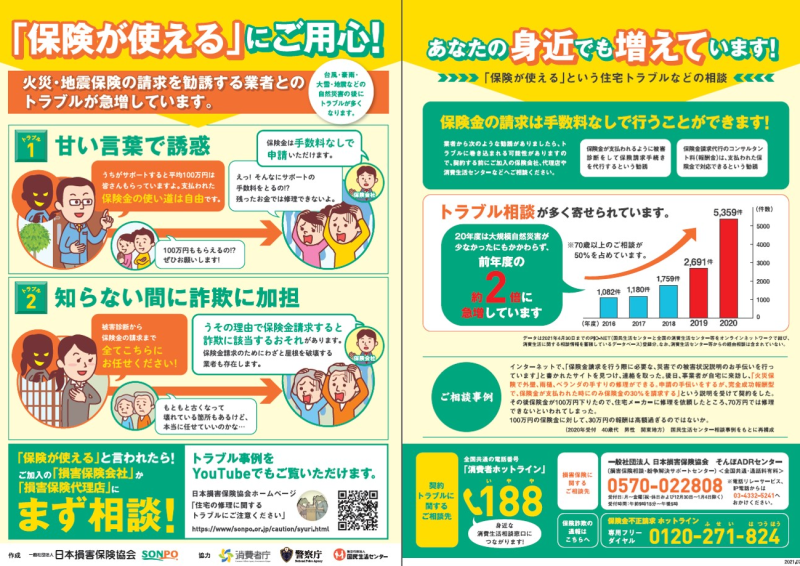

昨今の自然災害の多発を受けて、保険会社は多くの保険金を火災保険で支払ってきました。しかし、火災保険は火災のみの保険と勘違いしている方も多く、特約によって、台風、大雨、大雪、地震、土砂崩れなど様々な自然災害の被害も火災保険から保険金を支払うことができるのです。

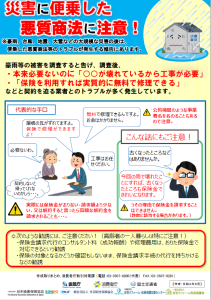

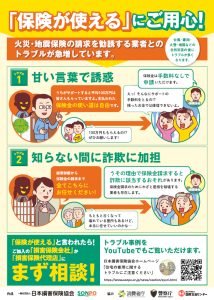

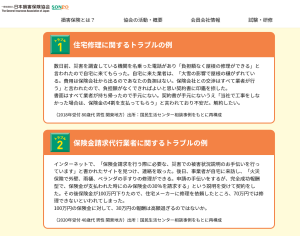

ご自身の加入内容を理解していないため、保険金の請求漏れも多くあるようです。そこに目をつけた住宅修理業者が、火災保険を使うと、住宅の修理ができますと、訪問営業や電話営業を行っています。

中には、火災保険に入っていれば、「保険が使える」と言って強引に勧誘する業者も多く、様々なトラブルが増加しています。

まずは住宅診断と言って、修理が必要そうな箇所を見つけて、保険金の請求サポートを行ってくれるのですが、サポート料は保険金の30%~60%を請求するなど法外な金額になり、修理費用が足りなくなるケースを聞いています。さらに、修理する業者はその会社ですから、修理費用全額とサポート料で高額な利益を得ているのです。悪質ですと詐欺行為です。

自然災害による住宅の損害については、多くの場合、加入しているすまいの保険(火災保険、地震保険等)で補償されます。しかしながら、自然の消耗もしくは劣化または性質によるさびなどによって生じた損害はお支払いの対象とはなりません。あくまでも、不測的、突発的、外来による偶然の事故での被害に対して保険金が支払われるのです。そのため、修理業社が保険金がで出るから修理しましょうと言っても、保険会社の調査で消耗や劣化となったら、一切保険金が出ません。修理代は全額自腹になります。得するのは修理業社だけです。

このような勧誘については、住宅の修理を業者と契約する前に、ご契約している損害保険会社または損害保険代理店へご相談ください。この住宅修理の保険金請求トラブルは一般社団法人日本損害保険協会のHPで事例を紹介して注意喚起しています。ぜひ、ご覧ください。

https://www.sonpo.or.jp/news/caution/syuri.html

自然災害の増加で年々火災保険、地震保険の保険料が値上がりしています。保険の制度上、事故率があって保険料が計算されているのですから、当たり前のお話ですが、更新のたびに値上がりするのは、なかなか納得できないのものです。そこで、事前情報です。今年の10月に火災保険の料率改定が予定されていて、さらに火災保険の保険期間が最長5年に短縮されるようです。昔なら35年の保険期間でしたが、近年で10年になり、そして5年が最長期間と時代とともに短縮化しています。これも全て自然災害の増加によるものです。

近々、火災保険の更新がある方などは、保険料の値上がりリスクを避けるために、早めに保険の見直しを行っています。新規加入される方も含めて、今年は火災保険の総点検を行ってみるのが良いでしょう。ライフラインではファイナンシャルプランナー資格を有するスタッフが常駐しています。税務、法務、社会保障、不動産の知識を持って、相談に応じます。是非ご相談ください。来店でも、オンラインでも、電話でもお気軽にお申し付けください。

おがわ通信 3月号

ちょとしたことで大損害になる時代だからこそ、賠償リスクを真剣に考えましょう

事業活動保険は会社を守ってくれる

大事な保険です

コロナ禍で、まだまだ「まん延防止措置」が続いております。そして、今年の卒業式は一体どうなるんだろうと、ご契約者様のお子様方を心配して日々心苦しくなっています。ワクチンの3回目接種が進んでいますでの、どうか感染拡大がストップして笑顔で卒業式を祝えるように祈っております。

さて、今回は事業を営んでいる方に役立つ話を提供いたします。最近はクレームを言った方が強いという風潮があります。勿論、被害を受けて、迷惑を被ったのならクレームを言って賠償してもらうのは当たり前のことですが、ちょっと違うのでは? と思うことも多々あります。言われたことで加害者になった瞬間、悪者のように扱われますし、ネットの書き込みで炎上しようものなら社会から抹殺される事態になることもあります。賠償責任というのは、民事訴訟がからむと非常に難しい事態になって大事件になってしまいます。私たちは中小企業だから大丈夫ということはない時代です。今回は賠償リスクについて真剣に考えてみましょう。驚くような事例を損保ジャパンの担当者S氏に教えてもらったので紹介致します。

ジャムの種類の違いで1000万円以上の出費

お菓子製造会社が真ん中にジャムが乗っているクッキーを製造していました。ある時、誤ってイチゴジャムを乗せるところを、オレンジジャムを乗せて卸会社へ販売してしまいました。パッケージはイチゴジャムの箱ですので、中身が違うわけです。すると、卸した会社から、もしオレンジにアレルギーがあった子供が食べてアナフィラキーショックで死亡したら大変なことになると事態が大事になったのです。1センチも満たない大きさのジャム違いで、死亡事故が起きるとは思えませんが、卸した会社は販売して全国の小売店へ配送する責任があります。謝罪広告と間違ったお菓子の情報を記事として、全国紙3紙へ載せるように騒ぎました。費用は1千数百万円かかったそうです。小さなお菓子製造会社ですから、1千万円を超える出費は倒産の危機です。しかし、損保ジャパンの保険に加入していて、限度額の1千万円の保険金が出たそうです。自己負担は数百万円で済み、経営危機を乗り切ったそうです。

この保険が事業活動保険なのです。業種に応じて、様々にアレンジできるので、無駄なく卒なく設計できて保険料も以前の賠償保険関係よりリーズナブルですし、時代に応じた細かな特約が開発されていますので、この事業活動保険だけであらゆるリスクをカバーできます。

今回のクッキー事件でのポイントは、アレルギーが出たり、死亡事故が出たりの損害事故は起きていないのに保険金が出たことです。ジャムの過誤によって起きるであろう事故を未然に防ぐ対策費用に保険金が出たのが凄いところです。プロの保険マンとしても、S氏にこの話を聞いて驚きました。何て、良い保険だと! 製造業務過誤賠償責任補償特約でした。 さらに、リコール費用補償特約を付帯していれば、クッキーを回収する費用も保険でカバーできたはずです。残念ながら、その当時はリコールの特約がまだ発売されていなかったので、加入されていませんでしたが、現在では加入できます。

会社のパワハラ問題も解決してくれる

では、もう一つ。都内の不動産会社で営業の仕事をされていた30代の男性が体調を崩し入院しました。営業チーム仲間は心配してお見舞いに行ったり、仕事のカバーをしたりと復帰を応援していたそうですが、残念ながら体調が戻らず退社するとになったそうです。その後、その30代の男性から不動産会社へ訴えが起こされました。上司から無理なノルマを課されたため、無理に夜遅くまで仕事をさせられたと言うのです。また、ノルマを達成しないと仲間の前で怒鳴られて心身ともに疲弊して病気になったというのです。こういうパワハラ問題は最近多く発生しています。昭和の営業はもう古いのでしょう。気合と根性で何度でも断られても訪問しろとか、土下座しろとか言っていた時代から、いまは穏やかに接してお客様本位で営業する時代です。社内の風土も変わらなければいけないのでしょう。上司の方も悪気はないけれども、部下がパワハラと捉えたらパワハラになるのです。私からしたら、今の方が怖い時代です。仕事を辞めざるを得ない状況にさせられたので、賠償請求がされました。相手側には弁護士がついて、訴訟も辞さない構えでしたが、会社は数百万円を支払って示談という形で対応しました。この際も事業活動保険が役立ちました。雇用慣行賠償責任補償特約を付帯していましたので、免責10万円を会社が自己負担して支払いが無事終わりました。

上記2例の様に、クレームから発展した賠償トラブルは年々増えています。時代とともに会社の抱えるリスクは変化してきますので、もし事業活動総合保険を知らなかったり、加入されていない事業主の方がいらっしゃれば、是非ライフラインの経験豊かなコンサルタントに相談してください。御社の抱えるリスクを親身分析し、対応策をプランニング致します。

おがわ通信 2月号

新型コロナウィルス感染症への備えとして

入院パスポートをご提案します

オミクロン株の感染拡大により、日々関連する報道がされています。新型コロナウイルス感染症

に対する備えとして入院パスポートをおすすめし、お客さまへ安心をお届けください。

と、損保ジャパンより提案がありました。

新型コロナウイルスに感染し、医師の指示のもと自宅やホテルで療養する場合、入院とみなして保険金をお支払いする特別措置を実施しているからです。SOMPOひまわり生命でも自宅待機で入院日額が出ることで話題になりましたが、入院パスポートでも同様のサービスを行うことで、お客様本位のサービスをさらに提供することになりました。

また、入院パスポートが「2021年日経優秀製品・サービス賞」最優秀賞を受賞したことで、今後も話題性のある保険商品として、注目が集まっています。

1.「日経優秀製品・サービス賞」について 「日経優秀製品・サービス賞」とは、毎年1回、日本経済新聞社が主催し、日本経済新聞系列のメディアに掲載されたものの中から特に優れた製品・サービスを表彰するものです。1982年に始まり、今回で40回目となる賞です。損保ジャパンは2015年にスマイリングロードで受賞して以来の 受賞となりました。

詳細は「日経優秀製品・サービス賞2021」公式サイトをご覧ください。

公式サイト:https://www.nikkei.com/edit/news/special/newpro/2021/

2.受賞の背景 今回「入院パスポート」は、AIを活用して最短30分で保険金の支払いを可能にした商品の「開発力」や、保険の加入から保険金支払いまでスマホ完結の手続きを実現している「独自性」、また、 デジタル完結型のビジネスモデルを採用していることから、デジタル化社会においての「成長性」など、その他複数の審査項目で総合的に評価され受賞となりました。

保険商品の内容だけでなく、AIを活用した保険金支払いや、時代に合った自分一人でスマホで手続きできる点が評価されています。

とは言っても、自分で保険内容を確認して加入するのは難しいという方々も多いようです。そこで、ライフラインでは電話やテレビ電話(LINEなど)を駆使して、入院パスポートの加入案内も行います。現在加入の医療保険との重複しないように、より充実した医療保険になるよう、サポートいたします。

オミクロン株の猛威によって、まん延防止等重点措置はまだまだ続きそうです。弊社も50%はリモート営業を実施しているため、直接お会いしての保険相談が以前のように行えていませんが、スタッフ一同、電話やテレビ電話での保険相談に慣れてきました。オンラインでの説明も是非ご利用ください。以下、コロナ禍のおいての入院パスポートのポイントをおさらいしてみます。

<加入のメリット>

医師の指示による「自宅療養」の場合でも、入院準備保険金5万円および入院時選べるサポート(10万円限度)をお支払いします。

(注意点)

入院時選べるサポートにおいて、新型コロナウイルス感染症の陽性者、および濃厚接触者 の方のご自宅を訪問する提携事業者のサービス利用はできません。しかし、以下の場合は保険金をお支払いとなります。

①療養終了後の身の回りの世話のために、別居のご家族が駆け付けた場合の交通費

②療養中にお世話になった方への贈答品購入費

③介護が必要な別居の親の介護代行サービスを利用

<加入のメリット2>

1人暮らしのお子さまなど、遠方のご家族を被保険者としたお申込みも可能

<加入のメリット3>

過去に新型コロナウイルスに感染し、自宅やホテルで療養されたことがある方でも、現在療養中でなければお申込みが可能です。

(注意点)過去2年以内に新型コロナウイルス感染症で病院に入院された場合等、その他告知事項に該当する場合はご加入いただけません。

<加入の注意点>

申込日の翌月1日から保険期間(補償)が開始されます。したがって、3月1日を保険期間の開始日とするためには、2月28日までにお申込みいただくことが必要です。

おがわ通信 2022年1月号

新春

新年あけましておめでとうございます。

旧年中はひとかたならぬご厚情をいただき誠にありがとうございます。

コロナ禍の中、スタッフ一丸となり全力を尽くしますので、引き続きご支援いただきますようお願い申しあげます。

本年も皆様のご健勝とご発展を心よりお祈り申し上げます。

さて、昨年中には損害保険部門、生命保険部門ともに多くのご契約をお預かりさせて頂きました。感染予防の観点から、リモートでのご対応、電話でのご対応が続いております。直接お会いしてご説明できなくても丁寧に保険説明に取り組んできました。しかし、直接お会いするのが本来の営業姿勢でございます。至らぬ点がまだまだございますが、誠心誠意をもって保険相談を行ってまいりますので引き続きよろしくお願い申し上げます。

令和4年 元旦

株式会社ライフライン スタッフ一同

年始の緊急連絡先

●自動車保険・UGOKU(移動の保険)の事故受付

事故サポートセンター 0120-256-110 / 0120-258-110(旧日本興亜損保でご契約の方)

ロードアシスタンス専用デスク 0120-365-110 / 0120-040-546(旧日本興亜損保でご契約の方)

LINEでのご連絡

●火災・傷害保険などの事故受付

0120-727-110 / 0120-250-119(旧日本興亜損保でご契約の方)

LINEでのご連絡

●海外旅行保険の事故受付

海外ホットライン 0120-08-1572 / 海外ホットライン有料 018-888-9547

LINEでのご連絡

31 ~ 40件 / 全228件