月間ニュースレター

おがわ通信12月号

クレジットカードを持っている方にこそおすすめの海外旅行保険

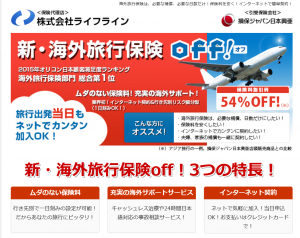

新・海外旅行保険【off!】

こんにちは。めっきり冷え込んできてすっかり師走らしいです。今回のコラムのテーマは海外旅行保険です。

よくお客様からクレジットカードにセットされている海外旅行保険があるから十分ですと言われることがあります。しかし、実際に補償内容を確認させて頂くと、条件付きで補償される場合や、保険金額が低い場合、そして携行品補償に自己負担額がある場合など、やはり十分とは言えないことが多いです。

とは言っても、補償内容が足りないからと言って、重複して新たに加入するのは嫌だな~という方もいらっしゃいますよね。

新・海外旅行保険【off!】では、ご自身で保険金額を設定することで、例えば携行品補償を自己負担額(免責金額)なく契約いただくことが実は可能なのです。ここが新・海外旅行保険【off!】の優れた点で、オーダーメイドプランで自由に設計を行えば、クレジットカードの補償内容に足りない補償部分だけをプラスすることが可能なのです。

「もっと治療費用を厚くしたい」「航空機寄託手荷物遅延等費用がないと不安」といったクレジットカードの海外旅行保険を利用している人の本音のニーズに応えているのです。

では、損保ジャパン日本興亜のホームページでも紹介していますが、具体的な自由設計の方法を紹介します。

ネット加入なら保険料の割引が50%前後に

損保ジャパン日本興亜のHPからから抜き出してみました。クレジットカードカードの海外旅行保険に治療費用と疾病死亡と航空機寄託手荷物遅延等費用が付帯していないため、新・海外旅行保険【off!】で充実させた例です。盗難などの心配もあってか、携行品損害に50万円の補償をプラスしてあります。これも自由設計のスゴ技です。

さらにさらに凄いのは、このプラン内容でハワイ7日間の旅行へ行く保険料が2,960円です。ネット加入なら割引率が50%近い新・海外旅行保険【off!】の保険料も本当に凄いです。

どの国でもキャッシュレス治療サービスを受けられる

新・海外旅行保険【off!】の優れた点は、海外で怪我や病気になって治療を行った費用を全額負担してくれるだけでなく、海外では高額になる治療をキャッシュレスで受けられる点です。病院に行く前に海外メディカルヘルプラインにご連絡いただければ、損保ジャパン日本興亜と提携している病院にてキャッシュレス治療サービスを受けることができます。

ただし、保険契約証等を病院へ持参しないとキャッシュレスで治療が行えないので、旅行中はパスポートと同様に常に携帯しておくことが重要です。

さらに現地からの連絡先では日本語で対応してくれるので安心です。さらに事故時の緊急連絡先では24時間日本語で対応してくれるから本当に安心ですね。

申込は45日前から可能

『被保険者(=ご旅行者)が海外旅行の目的をもって住居を出発してから住居に帰着するまで』を補償するため、必ずインターネットでは自宅出発前までにお申し込み手続きを行ってください。お申し込みできる期間は出発の45日前からですので、お正月休みの海外旅行でしたら今すぐ加入できます。

加入するならライフラインのHP!!

様々なメリットを紹介してきましたが、実際加入するならライフラインのホームページからが便利です。以下ダイレクトに加入手続きへアクセスできますのでご利用ください。

インターネットに不慣れな方で、手続きがうまくできない場合は是非ライフラインまでご来店ください。スタッフが親切に対応させて頂きます。

末尾ながら、本年も弊社をご愛顧頂き誠にありがとうございました。昨年に増してご成約を頂戴することができましたこと心より御礼申し上げます。

来る2017年におかれましても皆様のご多幸を祈念に申し上げます。

株式会社ライフライン 代表取締役社長 小川訂

●株式会社ライフライン 電話0494-22-7050

https://www.lifeline117.co.jp/off/

おがわ通信11月号

特約があって良かった!と絶賛される

ロードアシスタンス運搬後諸費用特約

こんにちは。日増しに寒くなっておりますが、皆様お元気にお過ごしでしょうか? 手洗い、うがいと良い睡眠をとって体調管理をしっかり行いたいものです。

さて、今回は自動車保険のロードアシスタンスについてです。もし自動車事故が起きたら、まず事故対応のために保険代理店の担当者に連絡してその後の処理を行います。双方の話し合いによって事故の過失割合が決まり、保険会社を通じて保険金を支払ってもらいます。お互いにケガが無ければ万々歳です。

事故処理はプロに任せているから安心なのですが、事故をしたその瞬間から現実問題に直面します。そう、自動車が使えなくなる事です。自動車が使えないということは買い物へ行ったり、子供を送っていったり、通勤するという日常生活ができなくなります。生活の足でもあり、仕事の足でもある自動車が利用できなくなったら、皆さんはどうしますか? やっぱり代車が必要ですよね。修理から戻ってくるまで代車さえあればひと安心です。

そこでご案内したいのが、ロードアシスタンス運搬後諸費用特約です。この特約はご契約の自動車が、ロードアシスタンス特約の支払対象となる事故、故障またはトラブルにより走行不能となり、かつレッカーけん引された後に被保険者が負担された次の所定の費用をお支払いする特約です。

宿泊 費用保険金⇒1事故1被保険者につき1万円限度

移動 費用保険金⇒1事故1被保険者につき2万円限度

引取 費用保険金⇒1事故につき15万円限度

代車 費用保険金⇒1事故につき1日あたりの代車費用の額に利用日数を乗じた額を限度

自動車保険にコストをかけたくなくて、最低限の補償で良いよ! なんてお声を聞くことがあります。しかし、学校、通勤、生活と日常を支えてくれる事故後の『代車』にはレンタカーの代金がかかります。いま時、修理工場が無料で代車を出すことはありません。代車費用は自腹です。それを救ってくれるのがロードアシスタンス運搬後諸費用特約なのです。

この特約さえつけておけば、代車費用を保険でまかなえるのです。それも保険料が数百円レベル(月払い)の低コストでレンタカーが利用できるのです。

損保ジャパン日本興亜の自動車保険『THE クルマの保険』にはロードアシスタンスが無料でついているから安心と勘違いされていると大変です。この機会に、今すぐライフラインの担当者に確認やご相談ください。

「ロードアシスタンス運搬後諸費用特約」は、車両保険の適用がないご契約にも付帯できますので見直しのチャンスですよ。

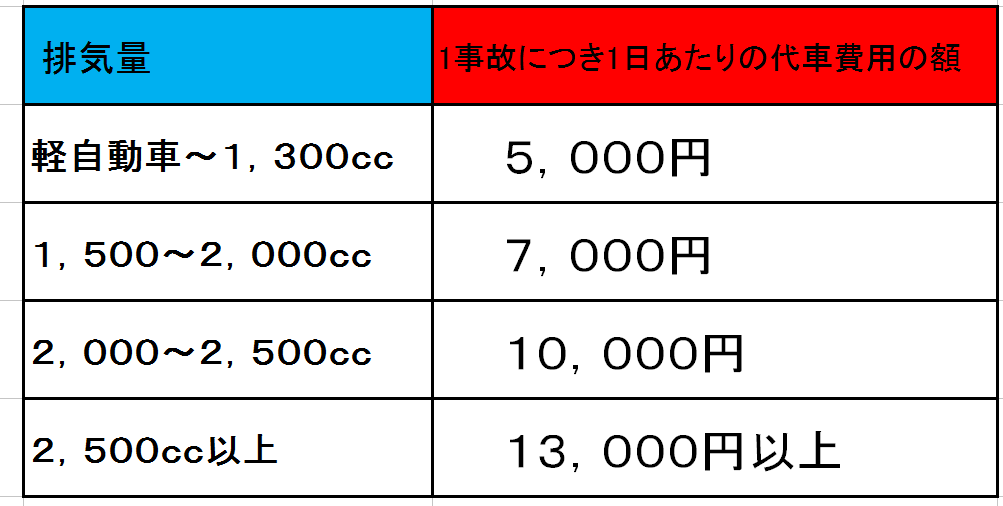

代車費用の額は5,000円から設定する

ロードアシスタンス運搬後諸費用特約の役立つ点を説明してきましたが、では代車費用の保険金額の設定を解説しましょう。

ポイントは今自分が乗っている自動車の排気量です。排気量によってレンタカー代金は変わるからです。例えば、軽自動車に乗っている方なら、1事故につき1日あたりの代車費用の額を5,000円以上に設定すれば、どこのレンタカー会社からでもほぼ自己負担が無く借りられると思います。以下、目安の金額を案内します。

事故・故障時代車費用特約もある

「ロードアシスタンス運搬後諸費用特約の代車費用補償」の他に、レンタカー代金をカバーしてくれる特約がもう一つあります。「事故・故障時代車費用特約」です。違いは車両保険を適用したご契約の方でしたら「事故・故障時代車費用特約」を付帯できるのです。

車両保険に加入されているお客様は、こちらも検討の対象となりますが、適用条件が異なりますので、ライフラインの担当者にしっかりご相談ください。

ご契約の自動車がロードアシスタンス特約の支払対象となる事故・故障またはトラブルにより走行不能となり、かつレッカーけん引された場合と、または車両保険の支払対象となる事故によりご契約の自動車に損害が生じた場合に、修理期間のレンタカー費用をお支払いします。

支払対象となる期間が限定は、「レンタカーのご利用開始日からその日を含めて30日」かつ「事故発生日などの翌日から起算して1年以内」を限度とします。

また、「ロードアシスタンス運搬後諸費用特約」で対象となる場合に加えて、事故時にレッカーけん引をしない場合も補償の対象となります。

年末年始の忙しい時期に、自動車事故が起きて自動車が使えなくて困った! なんてトラブルを避けるためにも、この11月は自動車保険の点検をしてみてはいかがでしょうか。

またライフラインでは『LLレンタカー』がございます。軽自動車から8人乗りのワンボックス車まで車種豊富で、迅速に代車を手配致します。交通事故の連絡の際に、代車の予約も同時に行えて非常に便利ですので併せてご利用ください。皆様のご来店お待ちしております。

おがわ通信10月号

自動車・バイクを購入したら必ず加入する自動車保険

自賠責保険の重要性

自賠責保険は交通事故による被害者を救済するため、法律に基づいてすべての自動車・バイクに加入することが義務付けられている強制保険です。もちろん50ccの原動機付自転車なども対象になっています。

交通事故の被害者の救済を目的としているので、『対人賠償』に限られています。ケガや死亡、後遺障害に保険金が支払われ、自動車の破損に支払われることはありません。

もし、事故を起こした加害者に賠償金を支払う能力がない場合、被害者は自賠責保険から限度金額まで保険金を受け取ることができます。

なお自賠責保険では、他人を事故に巻き込んだ加害者に、たとえ過失がなくても賠償責任が発生するのが一般的です。これを『無過失責任』と呼んでいます。

簡単に言うと、普通に運転していて運転ミスもない場合でも、相手の被害者がケガをした場合でも賠償する責任があるということです。

急に交差点で自転車が飛び出してきて、ぶつかったとしても賠償責任が問われ、支払わなければなりません。

被害者に100%の過失があるケースは別ですがこれまでの事例で被害者に全ての過失があったと認められた事故はあまりありません。ほとんどの場合で加害者が賠償責任を負うことになります。

【自賠責保険の支払い額(上限) ※1事故あたり、被害者1人に対する支払限度額】

死亡 3,000万円

ケガ 120万円

後遺障害 75万円~4,000万円(程度に応じて)

自賠責保険は『対人賠償』だけ

だからこそ、任意保険の内容が重要!!

実際問題、交通事故で他人を死亡させてしまったり、重い後遺障害を負わせてしまった場合などは、1億、2億といった賠償金を支払うことが多々あり、とても自賠責保険の賠償金だけでは足りません。

例えば、交通事故で被害者を死亡させてしまい、賠償金2億円を払う必要になった場合。自賠責保険では3,000万円しか保険金が払われません。残りの1億7,000万円は自分で支払わなければなりません。1億を超えるお金を自腹で支払える人は殆んどいません。だからこそ、皆さん任意の自動車保険に加入するのです。

任意保険では自賠責保険では補償できなかった、被害者の車の修理代、ガードレールを壊した時に補償してくれる『対物賠償』もあります。また事故に遭って自分達がケガをしたり死亡した場合に補償してくれる『人身傷害』もあります。さらに自分の車の壊れたところを補償してくれる『車両保険』まであります。

自動車・バイクを運転する人にとって、①自賠責保険(基本)+②任意保険(充実)を組み合わせて初めて安心した保険になるのです。だからこそ、自賠責保険の内容と意味をしっかり理解した上で、任意保険の内容を決めなければなりません。

そのため、ライフラインでは自動車保険の専門家がこの点を踏まえて懇切丁寧に自賠責保険と任意保険の内容を説明しております。満期が近づいていなくても、今の保険の点検の意味でもご来店頂きご相談ください。

自賠責保険と任意保険を

損保ジャパン日本興亜に統一する

自動車事故というのは責任割合の決定が複雑で、お互いに支払い額が決定するまで何度も保険会社とやり取りが必要になり、煩雑な事務処理を行うのは本当に大変です。そこで、良い方法を教えましょう。自賠責保険と任意保険の保険会社を同じにするのです。自賠責保険は国が定めた保険ですから、保険会社が変わっても保険料は同じです。と言うことは、保険会社を同じにすれば、事務処理もスムーズに行えて事故後の処理も楽々です。さらに自賠責保険と任意保険に加入する代理店を弊社ライフラインに統一すればより安心です。

もし車検が近いようでしたら、自賠責保険はライフラインで加入するとディーラーさんへ一言伝えてください。責任持って迅速に対応致します。

250cc以下のバイクは

インターネットで加入するのが便利

もし事故があって加害者になったら、うっかりでは済まない賠償金額を自腹で支払わなくてはなりません。毎日乗っている通勤の足なら、自賠責保険の意識はありますが、たまに乗る程度の方ならなかなか期限が切れているなとは気づきにくいでしょうし、わざわざ保険代理店へ来店して加入手続きするのは正直億劫かもしれません。そこで、ライフラインではインターネットで加入できる 『i 自賠』 を用意しました。

クレジットカード決済ですから、現金いらずでお手軽です。24時間対応、最長1カ月前から加入できますので、本当に便利です。この機会に是非ご活用ください。

『i自賠(アイジバイ)』

インターネットで24時間いつでもバイク自賠責保険にご加入できる、損保ジャパン日本興亜の自賠責保険

おがわ通信9月号

9月1日は防災の日を機会に地震保険を見直そう

来年1月から地震保険料がアップ。

さらに保険金の支払い方が変わります

▲損保ジャパン日本興亜から出ている地震についての小冊子

みなさんこんにちは。9月1日は何の日でしょうか? 安倍総理が朝からテレビで呼びかけていましたよね。そう、『防災の日』です。9月1日を含めてこの一週間は防災週間となっていて、防災知識の普及のための講演会、展示会等の開催、防災訓練の実施、防災功労者の表彰等の行事を地方公共団体などで実施することになっています。南海トラフで巨大地震が発生する可能性が高まっているような報道も耳にします。9月は防災用品の点検を行ってみましょう。

では『防災の日』はなぜ設定されたのでしょうか? これは1923年9月1日に発生した関東大震災にちなんで制定されました。地震による火災で死者・行方不明者が10万人を超えた大参事でした。

そこで、今回は地震保険の最新情報をお伝えしましょう。実は来年、2017年1月より地震保険の保険料が全国平均で5.1%アップする予定なのです。2014年7月に地震保険料率が引き上げられたばかりですが、改めて行われた被害予測シミュレーションによる危険度計算の結果で、全国平均で料率をさらに19%引き上げる必要があることがわかりました。ただし一度の引き上げでは影響が大きいため、料率は段階的に引き上げられることになっており、まず1回目となる2017年1月の改定では全国平均5.1%の引き上げが予定されています。引上げ率、引下げ率は所在地(都道府県)や建物の構造によって異なり、保険料が上がるケースもあれば、下がるケースもありますが、多くの都道府県では値上げ方向になります。

また、現在は①全損、②半損、③一部損の3区分となっている損害区分が、2017年からは4区分に変更になります。①全損、②大半損、③小半損、④一部損の4区分となる予定です。半損が2段階に分割されたことで、これまでより被害の実態に近い補償が受けられるようになりそうです。

| 地震保険金の支払い区分 改定前(3区分) | |

| 全損 | 100% |

| 半損 | 50% |

| 一部損 | 5% |

| 地震保険金の支払い区分 改定後(4区分) | |

| 全損 | 100% |

| 大半損 | 60% |

| 小半損 | 30% |

| 一部損 | 5% |

来年だけでなく今後も段階的に地震保険の保険料がアップすることが予定されています。というかほとんど決まっています。もし、火災保険の見直しや、地震保険の加入を検討中でしたら、この値上がりの前に行うことをお勧めいたします。またまた、見直しが必要かどうか分からない方のために、ライフラインでは値上げの前キャンペーンとしまして、火災保険&地震保険の無料で証券確認サービスを行うことにしました。この機会にぜひご来店ください。

地震保険についておさらいしましょう!

2016年4月の熊本地方を震源とする地震では、規模の大きい揺れが何度も発生したことで、その都度多くの家屋が倒壊しました。今後も首都直下地震や南海トラフ地震などの巨大地震が想定される中、地震保険への関心はさらに高まっていくと考えられます。今一度、地震保険についておさらいをしてみたいと思います。

地震・噴火による火災、また地震・噴火による津波による損害は火災保険では補償されません。そのため火災保険にプラスして地震保険に加入する必要があります。地震保険は法律に基づいて政府と損害保険会社が共同で運営する公共性の高い保険で、どの損害保険会社で加入しても補償内容や保険料は共通なのです。

地震保険は単独で契約することはできず、火災保険とセットで加入します。すでに加入している火災保険にあとからつけることも可能です。建物と家財が補償の対象となっていて、保険金額は建物で5,000万円が上限で、家財で1,000万円が上限となっています。ただし30万円える貴金属、宝石、書画、骨董品、通貨や有価証券は地震保険の対象とはなりません。

東日本大震災以降、地震保険の加入率は年々上昇しており、2014年度に新規で契約された火災保険のうち地震保険に加入した割合は59.3%というデータがあります。実際に被災した場合、被害が甚大で地震保険金だけで家を再建したり、全家財を新たに買ったりして元通りにするのは無理かもしれませんが、これまでの経験によって保険会社の調査・被害決定が迅速になってきて保険金の支払いが早くなっています。生活をすぐに再スタートする事に役立っているのです。

地震保険の補償内容について知りたい方は、この機会にライフラインの専門スタッフにご相談ください。懇切丁寧に説明させて頂きます。

おがわ通信8月号

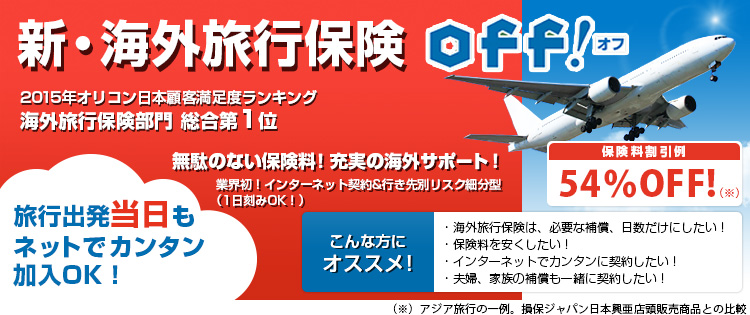

海外旅行保険部門 総合第1位

この夏! 海外旅行へ出かけるなら

「新・海外旅行保険off!(オフ)」

大人も子供も楽しみな夏休み。今年は新しく8月11日に「山の日」という祝日が誕生しました。もし8月12日(金)も休みになったら、今年の夏休みは8月11日(木)~8月16日(火)の6連休となります。これは家族で海外旅行へ出掛けるチャンスですね。

そこで、今回のコラムでは海外旅行へ安心して出発できるために海外旅行保険のお話をさせて頂きます。何となく出発前に旅行会社の方に勧められて加入している方が多いようですが、実際にどれだけ役立って我々を助けてくれるのか? 損保ジャパン日本興亜の「新・海外旅行保険off!(オフ)」の事例から紹介致します。

①病気・ケガの場合のお支払い事例

アメリカで交通事故

友人の運転する車に乗っているときに、車が道路を外れてスピン。右手を骨折してしまい、手術をして5日間入院。(20代男性)

旅行先での治療費用 2,239,426円

帰国後の治療費用 51,810円

合計 2,291,236円

アメリカで溺れて意識不明

海水浴中に溺れて意識を失い、ICUへ。約1か月入院したのち、看護師付き添いのもと、プライベートジェット機で日本まで搬送された。(20代女性)

旅行先での治療費用 (保険金額全額) 5,000,000円

帰国後の治療費用 (保険金額全額) 10,000,000円

合計 15,000,000円

中国で路線バスに搭乗中、トラックが衝突

乗っていた路線バスにトラックが衝突し、足を骨折。事故の後、病院に搬送されたが、その後2度転院し、転院先の病院で手術を受ける。事故の発生の日から17日後、看護師付き添いのもとで日本に帰国した。(20代男性)

旅行先での治療費用 625,793円

搬送費用(現地緊急移送・日本への帰国費用等) 6,038,750円

合計 6,664,543円

スペインでホテルのベランダより落下

ホテルのベランダより誤って落下。頭蓋骨や両足首等、複数箇所に骨折を負う。現地公立病院へ救急車にて運ばれ、入院、手術となる。看護師付き添いのもと帰国する。(40代男性)

旅行先での治療費用 2,368,932円

救援者費用 3,399,196円

合計 5,768,128円

アメリカで急性心筋梗塞にかかり入院

滞在中に咳と吐き気で受診したところ、急性心筋梗塞と診断され、そのまま入院した。救援のため、日本から家族がかけつけた。(60代女性)

旅行先での治療費用 10,000,000円

救援者費用 3,114,449円

合計 13,114,449円

②他人の物を壊した(賠償事故)場合のお支払い事例

フランスのホテルでバスタブのお湯をあふれさせ、賠償

ホテルでバスタブのお湯をあふれさせ、階下と周囲の部屋が使用できなくなったことで、ホテル側から損害の賠償を求められた例。(女性)

賠償責任保険金 12,438,470円

シンガポールでレンタル携帯電話を盗まれ、レンタル会社から請求

リュックの外ポケットに入れたレンタル携帯電話を盗まれ、レンタル会社から賠償を求められた例。

賠償責任保険金 15,000円

インドネシアで他の旅行客のカメラとコンピュータを壊してしまった

椅子の上に置いてあった他の旅行客のカメラとコンピュータを落としてしまい破損。損害の賠償を求められた例。

賠償責任保険金 100,000円

③持ち物が壊れた・盗まれた場合のお支払い事例

デンマークで貴重品が盗難に

コペンハーゲンにて買い物中、リュックサックを開けられて、中に入っていた貴重品類(宝石・アクセサリー・カメラ等)を盗まれた。(女性)

携行品損害保険金 176,358円

④航空機や預けた荷物の到着が遅れた場合のお支払い事例

乗り継ぎをしたところ、目的地に手荷物が届かない

シンガポールの空港で乗り継ぎをしたところ、目的地の手荷物受取所でスーツケースが出てこなかった。3日後に受け取り、その間に必要となった身の回り品(歯ブラシ、髭剃り、Tシャツ、短パン、スリッパ、下着、帽子)を現地で購入した。

航空機寄託手荷物遅延等費用 17,940円

フランスで航空会社がストライキに

パリに向かう予定だったが、航空会社のストライキのため欠航。別便のキャンセル待ちをしたが乗れず、翌日の飛行機となった。宿泊代が発生し、予約していたパリのホテルもキャンセル費用が発生した。(女性)

航空機寄託手荷物遅延等費用 17,940円

どうですか? 代表的な事例だけ紹介しましたが、こんなにたくさんの事故に対応して我々を助けてくれるのです。インターネットで簡単に設計できて、そのまま加入できますから便利です。ライフラインのホームページから設計⇒加入ができますので是非ご利用ください。

今回紹介した損保ジャパン日本興亜の「新・海外旅行保険off!(オフ)」がオススメなのは、ネット申込みで保険料が安くなるだけでなく、24時間365日間日本語で対応するなどサポートが充実しているからです。

もし旅行先で病気や怪我をしたら、病状、滞在地、診察希望時間帯にあわせて病院や医師を紹介し、なんと予約までしてくれます。また重症で動けない緊急時には宿泊施設のフロントと連絡をとり、往診手配・救急車を手配してくれます。さらにさらに! 必要があれば電話による医療通訳サービスを行ってくれます。そして凄いことに、提携する医療機関でしたらキャッシュレスで治療が出来るのです。

海外旅行へ行くなら損保ジャパン日本興亜の「新・海外旅行保険off!(オフ)」で決まりですね。ご不明な点がございましたらお気軽にライフラインの店舗へお問合せください。

2016年 7月号

超高齢化時代に向けて

認知症サポーターの

普及を推進しましょう

こんにちは。7月になって梅雨も終盤。今年は少雨のため夏の水不足が心配ですから、まだまだ雨が降って欲しいところです。海の日の前までしっかり降って、それを境にスカッと梅雨明けしてくれたら嬉しいですね。

さて、7月には18歳選挙権が実施される参議院選挙がありますが、今回のコラムではその選挙でも注目されている少子高齢化問題について触れます。ズバリ『認知症』問題です。

簡単な講習で

認知症サポーターになれる

超高齢化に伴い、認知症・介護が社会問題になっています。認知症は誰にでも起こりうる脳疾患です。記憶障害から周囲の人間関係が損なわれたり、家族が疲れ切って共倒れしたりするニュースを聞くことが多くなっています。認知症の人を抱えた家族は介護の大変さを周囲から理解を得られず、社会的に孤立することもあります。しかし、周囲の人が認知症を抱える方々の悩みを理解すれば、ちょっとした気遣いも生まれるのではないでしょうか?

そんな思いから、ライフラインのスタッフS君が厚生労働省が施策し推進している『認知症サポーター』になるべく講習会に参加してきました。

認知症サポーターとは『NPO法人地域ケア政策ネットワーク全国キャラバンメイト連絡協議会』が実施する「認知症サポーターキャラバン事業」における認知症サポーター養成講座を受講修了した人のことです。講座は専用のテキストを使用し60~90分間で行われます。講習料は原則無料ですが、交通費などの実費は自己負担です。気軽に取得できて社会貢献できます。またボランティアだから何かしなくてはという気負いも必要ありません。と言うのも、認知症サポーターに期待されることは認知症を理解し、認知症の人やその家族の応援者であれば良いからです。

【認知症サポーターに期待されること】

1 認知症に対して正しく理解し、偏見をもたない

2 認知症の人や家族に対して温かい目で見守る

3 近隣の認知症の人や家族に対して、自分なりにできる簡単なことを実践

4 地域でできることを探し、相互扶助・協力・連携、ネットワークを作る

5 まちづくりを担う地域のリーダーとして活躍する

ひと声かける優しさが

認知症に悩む人を救う

平成26年9月時点で、認知症サポーターは全国に540万人存在し、その証としてオレンジリングを付帯されます。乳がんのピンクリボンと同様に、今後はオレンジリングを街中で見かけることが多くなるでしょう。サポーターは認知症を正しく理解し、認知症の人や、その人を取り巻く家族の良き理解者たりうる存在です。サポーター各自が出来る範囲での活動でも構いません。認知症で困っている人や家族を目にした時に「何かお困りですか?」と声を掛けるだけでも認知症の方や困っている家族は救われた思いがするのです。

具体的な例として、認知症でありながらクルマの運転を続けるケースが多くあります。家族は事故でも起きたら大変だと日々心配していますが、認知症のご本人は家族の説得を聞きません。現役引退したくない思いで免許返納は行わないのです。そんな心配事の相談を受けて、説得してくれる窓口を紹介するのも認知症サポーターの役割なのです。

免許返納の説得を行ってくれるのはまず『地域包括支援センター』というところです。それでも駄目なら、その地区の警察署の担当が説得を行います。最終的には免許センターと連携していますから、相談を行っていれば強制的に免許更新を行わないことも可能なのです。ちょっとした相談を行ったことで、抱えている悩みが解消できる仕組みになっているのです。

認知症サポーター養成講座は都道府県及び市町村の認知症対策窓口や高齢者支援を担当する課にて開催の受付を行っています。 開催には概ね10人以上(地域によって異なる)の参加人員を集められる「地域住民・職域・学校・団体・企業などの従事者」であればどなたでも受講できます。学生でもサポーターになれますし、警察官は全員受講しています。人に優く温かい地域作りのために、認知症サポーターになってみてはいかがでしょうか。

認知症を引き起こす主な原因は

アルツハイマーが50%

認知症は老化ではなく脳疾患だと話しました。具体的に認知症となる脳疾患と、その割合を紹介します。アルツハイマーが約50%と認知症の大多数を占めます。記憶障害、見当識傷害を起こし、うつや妄想などの症状が出ます。この状態になると、在宅介護であってもケアの人手が必要で介護費用が増えます。公的な介護保険の給付では支払が不足するため、民間の保険会社から出されている介護保険の必要性が高まっています。

将来、家族に迷惑を掛けたくないために民間の介護保険に加入する高齢者も増えていますし、親御さんの介護のためにお子さんが加入するケースも年々増えています。

注意点は保険会社によって要介護2で保険金が出るものと、要介護3からしか出ないものがあります。この点はライフラインのスタッフにご相談ください。

さて、一見認知症の症状に見えますが治療で回復する脳疾患もあります。脳腫瘍、慢性硬膜下血腫、甲状腺疾患です。こちらは介護保険ではなく、入院・手術に対応した医療保険や三大疾病で給付される保険が適しています。治療をするための保険ですね。

認知症のことを考えると、介護保険と医療保険をバランスよく加入しておくことが大切でから、この機会にライフラインでご相談ください。

【認知症の原因疾病の割合】

約50% アルツハイマー病

約15% レビー小体型認知症

数% 前頭側頭型認知症

約15% 脳血管性認知症

約20% その他(クロイツフェルト・ヤコブ病、AIDSなどの感染症、アルコール中毒)

2016年6月号 『個人賠償責任特約』に加入しているか 今すぐ保険内容を確認しよう!!

日常生活の事故をしっかりサポートしてくれる

『個人賠償責任特約』に加入しているか

今すぐ保険内容を確認しよう!!

ジメジメと梅雨の季節になってきましたが、皆さまお変わりなくお過ごしでしょうか?

週末になるたびに雨が降って家族でお出かけが出来ない! なんて声も聞こえてきます。そこで今回のコラムは日常生活のトラブルから守ってくれる保険について説明します。下記の事故が起きた場合、どんな保険が我々を守ってくれるでしょうか?

① 買い物の途中にお店の商品を落とし壊してしまった。

② 散歩中に飼い犬が他人を噛んで大ケガをさせた。

③ 子供が遊んでいるときに他人の自動車にキズをつけた。

④ 自転車で走行中に歩行者と接触事故。ケガを負わせた。

⑤ トイレから水漏れ発生。階下に水漏れの被害を与えた。

⑥ ベランダの鉢植えが落下して歩行者に大ケガをさせた。

⑦ ゴルフ場でクラブを振るべきでないところで素振りをして他人を負傷させた。

実は一つの特約でこれら全部のトラブルに対して保険金が出て、我々を救ってくれるのです。

ズバリ言います。『個人賠償責任特約』なのです。『個人賠償責任特約』は自動車保険や火災保険、傷害保険、海外旅行保険などに付帯できる特約です。特約ですから、単独で加入することがないため自動車保険などの契約の際に加入していることもありますが、反対に保険料の節約としてできるだけ特約を外してしまって加入していない例も多く見受けられます。実はこの『個人賠償責任特約』の保険料は自動車保険(損保ジャパン日本興亜での試算)に付帯した場合で月々およそ180円(年間2,100円)。月々数百円で日常生活のトラブル(法律上の損害賠償責任)を補償してくれる本当の役立つ特約なのです。

個人賠償責任特約の概要を記すと、国内外を問わず、日常生活において、お客さまご自身またはご家族の方が他人にケガを負わせたり、他人の物を壊したりした結果、法律上の損害賠償責任を負担することによって被る損害を補償します。

ただし、ご本人やご家族が他人から預かったり借りたりしている物を壊した場合の事故は補償の対象外となります。

子どもが自転車で他人にぶつかりケガを負わせた!

実際にあった事故事例を紹介しましょう。

自転車に乗っていた子どもが、交差点で歩いてきたおばあさんと衝突。おばあさんは転んで手首を骨折する大けがをしてしまいました。2週間の入院治療と1か月の通院治療が必要になり、子どもに過失があったため、損害賠償金を合計で20万円支払うことになった例では、火災保険に個人賠償責任特約が付帯されていて補償されました。

個人賠償責任特約は、スポーツをしているときも補償される場合もあります。 スポーツ中の事故については著しいルール違反や危険なプレーなどがないかぎり、賠償責任は発生しないと考えられていますが、スキーヤー同士の接触事故などで加害者に賠償責任があると認められる場合は個人賠償責任特約で保険金が支払われます。また、ゴルフ場構内でクラブを振るべきでないところで素振りをしていて、通りがかりの他人にクラブがぶつかり負傷させた。スポーツ中ではあるが、クラブを振っていた人(被保険者)が周囲を確認していないという過失があるため保険金が出るのです。

さらにゴルフ場敷地内での事故であれば、ゴルフカートによる事故も補償されています。

賠償責任と言う法律的な判断があるので難しく考えがちですが、要は事故で他人へ被害を与えた場合はおおよそ補償されるということです。

補償対象とならない事故とは…

何とも頼もしい特約ですが、やはり保険ですから日常生活の事故トラブルなら何でも補償してくれるわけではありません。対象とならない事故(主なもの)もありますので以下のルールを記しておきます。

1) 職務の遂行中の賠償事故

2)車両(船舶・航空機等も)の所有や使用・管理により発生した事故

3)闘争行為(いわゆるケンカ)

4)他人からの借り物を壊した場合の賠償事故

5)同居の親族に対する損害賠償

など

1)の職務遂行に起因する事故(飲食店で料理を客の服にこぼした等)や車両に関する事故は、それを補償する保険(業務向けの賠償保険や自動車保険)があるので、そちらでの対応となります。

3)のケンカは当然自己責任のことですから補償外は納得できます。

気になるのは4)の「他人からの借りた物」という項目です。他人の物であっても借りている人の所有・使用・管理下にあれば(管理財物・借用財物などといいます。)対象としないという規定になっています。

5)の同居の親族に対する損害賠償も対象となりません。分かりやすく言うと、子どもが親の腕時計を落として壊した際に親が子に損害賠償を求めることは法的に認められないからです。

スポーツ中の事故は判断が分かれる面があります。例えばPTAのママさんバレーの練習中にレシーブをしようとしたところ他の選手とぶつかり負傷させた場合は賠償責任がないと判断されていて補償されません。またテニス中に打ったボールが相手選手の目にあたってケガをした場合も賠償責任がない事故となり補償されません。

一般的にスポーツ中の事故については、著しいルール違反や危険なプレーなどがないかぎり、賠償責任は発生しないと考えられているため補償外になるケースが多いのです。しかし、事故の発生原因をしっかり報告することで保険対象となる場合もあります。まず事故が起きた場合は諦めずライフラインの担当にお気軽にお尋ねください。

示談交渉サービスが重要

日常生活のトラブルを救ってくれる個人賠償責任特約ですが、加害者と被害者で保険金額の決定など交渉が必要になります。過去には当事者自身で行っていたのですが、損保ジャパン日本興亜では国内の事故にかぎり、損害賠償に関する示談交渉サービスを行っています(特約の種類によっては示談交渉サービスがつかないケースもあります。)。これは便利です。損害賠償事故はお互いの感情が複雑に絡みますので、当事者同士で示談交渉するのは非常に労力がかかります。さらにこじれて感情的になってしまうと当事者者同士の話し合いで示談することは困難となります。そのため第三者を通じて示談交渉を進める方がスムーズなのです。

示談交渉サービスは被保険者(個人賠償責任の補償を受けられる方)および被害者の方の同意があれば利用できますので安心です。ただし、賠償責任額が明らかに個人賠償責任特約の保険金額を超える場合は対応できませんので保険金額は大きめに設定しておくことは大切です。

まずは個人賠償責任特約に加入しているか

今加入の自動車保険、火災保険、傷害保険を確認しよう

保険料もお安くて付帯しているかどうか記憶にない方も多い特約ですが、日常生活のトラブルで大きな支えとなってくれます。この機会に加入しているかどうか点検してみてはいかがでしょうか? 自動車保険、火災保険、傷害保険などに付帯されているケースが多いので、証券を持参してライフラインへ相談に来てください。スタッフが丁寧に点検します。事故が起きてからでは遅いですからいますぐ予約のお電話をください。

2016年5月号 5月になったら紫外線対策と外出する時の『保険』を確認しよう

5月になったら紫外線対策と外出する時の『保険』を確認しよう

平成28年4月14日に起きた熊本地震はいまだ復旧の目途が立たず心苦しいかぎりです。被災された方々へ心よりお見舞い申し上げます。

当コラムでもここ一年、地震について書くことが多くなっております。地震保険の必要性をいっそう痛感しております。

今回の熊本地震ですが、気象庁が1949年に震度階級を設定してから、国内で震度7の観測は東日本大震災に続いて4回目だそうです。九州エリアでは初めての観測です。活断層の研究が進んでいますが、日本国内で安全といえる地域はないのかもしれません…。

皆さまも防災グッズの準備や、被災した時の連絡方法など家族間で話し合ってください。

紫外線は5月が最も多いと言うには本当?

さて、今回の話題は『紫外線』です。日々新緑が清々しく感じられる季節になり、ゴールデンウィークもあって出掛ける機会が多くなってきます。よく5月は紫外線が最も多くなると言われています。そのため日焼け止めクリームの宣伝や日傘のシーンがテレビなどで頻繁に見られます。では、本当に5月は紫外線が多いのでしょうか? そこで気象庁のホームページを調べてみました。ちょうど良いQ&Aがありましたので以下抜粋して紹介しましょう。

Q1 紫外線量が1年で最も多いのは何月ですか?

Q2 紫外線は5月が最も多いと聞いたのですが?

一方、気象庁で観測しているUV-B領域の紫外線および紅斑紫外線は、そのほとんどがオゾン層で吸収されます。上空のオゾン量は、日本付近では春に多く、夏から秋にかけて少なくなる季節変化をしています(ただし、南西諸島付近では冬季に最も少なくなります)。このオゾン層の季節変化によって、UV-A領域とUV-B領域の紫外線の季節変化は異なっているのです。

(気象庁 HPより抜粋)

つまり紫外線には種類があって、そのうちのUV-Aという紫外線が5月から多くなるから5月は紫外線が最も多いと言われる根拠のようです。6月、7月は梅雨(曇りが多い)の影響もありますから、事実上5月から注意が必要になるのでしょう。

紫外線UV-Aと

紫外線UV-Bの違いとは

紫外線は夏に強く、冬には弱まりますが、これは、紫外線が大気層(オゾンなど)を通過する距離と関係があります。例えば日本の場合、太陽が最も近づく夏至の頃は、紫外線が大気層を通過する距離が短いため、強い紫外線のまま頭上に降り注ぎます。反対に、太陽が最も遠ざかる冬至の頃は、紫外線が大気層を通過する距離が長くなるため紫外線も弱まります。

そしてUV-Bは冬に比べ夏はおよそ5倍に増えます。そのため夏至に近い5月頃から紫外線ケアが必要と言われますが、では紫外線のUV-Aとはいったいどういう紫外線なのか? UV-Bと併せて調べてみました。

UV-A

肌の奥まで届く紫外線で肌のシワなど老化を増長する

紫外線の約9割はUV-Aで、肌が黒くなるというような日やけは引き起こしにくいのでUV-Bよりも肌への影響は少ないように見えます。しかし波長が長いため雲や窓ガラスも通り抜けて、肌の真皮にまで到達し肌のハリ、弾力に大切なコラーゲン線維・エラスチン線維を切断させ、シワやたるみ(光老化)の原因になると言われています。 また皮膚の細胞を遺伝子レベルで傷つけ、皮膚の免疫力も低下させます。しかも紫外線UV-Aは、オゾン層を通り抜けやすく、常時、紫外線UV-Bの20倍以上も地上に降り注いでいます。雲や窓ガラスを通り抜けやすいという性質を持っているので、曇りの日も日当たりの良い家の中でも対策が必要です。

UV-B

肌を赤くする紫外線で皮膚ガンや白内障の原因に

長時間の日光浴で肌が真っ赤に焼けたり、水膨れができたり…。このように肌が赤くなる日やけ(サンバーン)の主な原因となるのが紫外線UV-Bで、エネルギーが強く、肌表面の細胞を傷つけたり、炎症を起こしたりするので、皮膚ガンやシミの原因になります。ただし、波長が短い分、紫外線UV-Aに比べるとオゾン層や上空の雲に阻まれ、地上に到達する量は全紫外線量の約10%と少量です。

日常生活の中で、例えば日傘を使うなど、極力直射日光に当たらないように心がけることだけで、ある程度防御することができますが、大量に浴びると免疫力の低下や、皮膚ガンや白内障を引き起こす恐れがあると研究されています。

5月は日焼け止めと日傘に加えて外出時の『保険』の確認も行いましょう

気候も良く、外出したくなる5月からは紫外線の対策はオゾン層が破壊され続けている現状では必ず必要なことです。特にレジャーや旅行へ出かける際には必ず日焼け止めクリームや日傘は必ず持っていきましょう。UVケアされた洋服なども販売されています。特にお子さんがいらっしゃるご家庭こそ、じわじわ悪影響を蓄積する紫外線対策は真剣に行いたいものです。

紫外線対策は各ご家庭で行えますが、旅行に出掛けた時のケガや病気、様々なトラブルはやはり旅行保険が重要です。5月はゴールデンウィークもあって海外旅行へ行く方も多いでしょう。そんな方のためにネットすぐ加入できる損保ジャパン日本興亜の『新・海外旅行保険off!』をお薦めします。保険料も割引があって、補償内容充実しています。下記から簡単に加入できますので、ご活用ください。

また、気候が良くなってバイクで気分よく出掛ける方が多くなっています。久しぶりとあって、つい自賠責保険が切れていた! ということも多いようです。自賠責保険に加入しないで運転すると法律により罰せられ、1年以下の懲役または50万円以下の罰金、さらに違反点数6点となり、ただちに免許停止となります。 外出する際は、旅行保険と自賠責保険の確認は必ず行いましょう。

損保ジャパン日本興亜の海外旅行保険。必要な補償、必要な日数だけ!保険料を安く!インターネットで簡単契約!

『新・海外旅行保険off!』

インターネットで24時間いつでもバイク自賠責保険にご加入できる、損保ジャパン日本興亜の自賠責保険

『i自賠(アイジバイ)』

2016年4月号 気持ちよく新年度をスタートさせるために 今年も地震の対策をしっかり考えましょう

今年も地震の対策をしっかり考えましょう

春爛漫。今年も桜が見事でした。新年度も始まって、皆さん新しい生活をスタートしていらっしゃるのでしょうね。応援しております。

今回のおがわ通信は3.11東日本大震災での教訓を風化させないためにズバリ地震対策についてです。この3月にはテレビの情報番組で地震の際の防災グッズの紹介や準備方法など連日行っていました。しかしあまり基本的なことが特集されていなかったので気が付いたことを記してみます。

大きな地震が発生した時の対処方法とは?

地震が発生した際の情報配信には3段階あります。まず地震発生後、大きな揺れが到達する前に通知される「緊急地震速報」です。次いで地震が発生した約90秒後に地震の揺れを観測した時間と震度3以上を観測した地域を通知する「震度速報」。その後、随時配信される「地震情報」です。

では、テレビやラジオ、インターネットなどで、自分の住んでいる地域に「地震情報」が発表された場合、どんなことに注意しどう対応すればいいのでしょうか? 3.11の教訓通り、海岸付近にいる場合は情報を常に意識して津波の危険が発生したら至急高台へ避難しましょう。

家屋が損壊するなどの大被害が起きていなくても、発生した地震がより大きな地震の『前震』の可能性もあります。安心せず警戒をして数日は過ごしましょう。また余震が続くおそれもあるため、非常用持ち出しバッグを玄関に準備しておく。その上で下記のような対策を行うと良いと言われています。

【家の中を再点検】

②高いところにある重量物は下ろす

③窓ガラスに飛散防止フィルムを貼っておくか、カーテンを引いておく

④就寝時に枕元に懐中電灯・着替えを置いておく

【貴重品や必要不可欠なものを確認】

②持病の薬がある場合は、水と一緒に持ち出せるようにまとめる

③現金や通帳などの貴重品はまとめておく

【備蓄品、地震対策グッズの確認】

②バール、ノコギリ、ジャッキなどの救助用具を用意

③空いている容器や風呂の浴槽に、水をためておく

④冷凍庫に保冷剤(またはペットボトルなど)を多めに入れておく

そして、地震の揺れが強かった際には電話が輻輳(ふくそう:通話が集中して回線がパンクして通話がつながらない)を起こしますので、インターネットを活用してメールやLINEなどで連絡したり、災害伝言ダイヤル171で連絡したりしましょう。

阪神・淡路大震災の悲劇

なぜ地震で火災が発生するのか?

阪神淡路大震災では木造家屋が密集した地域で火災が延々と続きました。なぜ大地震になると火災が起きるのでしょうか? 食事時で火を使っていることでガスへ引火することが原因でもありますが、実は電気も原因なのです。大地震によって停電します。その後回復した時に差し込まれているコードに一気に電流が流れ漏電によって火事になるようです。倒れた冷蔵庫やテレビもあれば、落下した電気ストーブやオーブントースターもあります。破損した電化製品はまさに発火装置となりえるのです。大きな地震の場合はコンセントも抜いたり、ブレーカーを落としたりすると良いでしょう。

消火活動の問題点もあります。地震による停電 断水で消防水利がほとんど利用できなくなり消火活動ができなくなる。通信障害で火災通報が受信しにくくなり、かつ火災以外の救助で消火人員や消防車などが不足することで、火災被害甚大になるのです。

スプレー型簡易消火器と

充電できるラジオは必要不可欠

水、食料、非常用持ち出しバッグなどの対策備品を備えることは大切ですが、安全面を考えて自宅の家具を配置してタンスや冷蔵庫などの大型家具を倒れないように固定することも重要です。これは倒壊によって脱出が出来なくなり火災に巻き込まれる事を防ぐためなのです。

特に一人暮らしのワンルームタイプだと、家具が倒れたら玄関を塞ぐかたちになります。さらに火事を出さないよう、スプレータイプの簡易消火器をキッチンに常備しておくと良いと聞きます。地震対策のためだけでなく、この機会に普段の生活での失火対策としてもコンロ周辺に用意してはいかがでしょうか。

ちなみに、防災用品の一つにラジオは不可欠ですが、ラジオ放送は携帯やスマートフォンでも受信できる時代になっています。もしこれからラジオを準備するなら、ハンドルを回す手巻き式充電機能があって、携帯やスマートフォンの充電もできるUSB端子があるタイプが今の時代には便利とか思います。

防災意識を風化させないためにも

『防災ジャパンダプロジェクト』がある

実は損保ジャパン日本興亜では、防災・減災などに役立つ様々な活動を行っています。

未来を担う子どもたちとその保護者を対象に、NPO法人プラス・アーツおよびパペットシアターゆめみトランクと協働で、防災について学習・体験してもらうプログラムである「防災ジャパンダプロジェクト」を展開しています。

パペットシアターゆめみトランクでは、オリジナルの防災ストーリー『さんびきのこぶた危機一髪!』を上演しています。さんびきのこぶたが地震、竜巻、大雨など、さまざまな困難に見舞われます。そんな危機を「あわてない、あわてない」と繰り返し乗り越えていきます。何が起きても「まず落ち着いて行動しよう」というメッセージを込めた人形劇を発信することでいざという時に落ち着いて行動できることを伝えています。

またNPO法人プラス・アーツでは、『万が一の災害発生時に役立つ技』を楽しみながら学べる体験型防災ワークショップを実施しています。ワークショップはスタンプラリー方式で、下記のような①~④のプログラムを体験してスタンプを集めた参加者には参加賞を進呈しています。

①ジャッキアップゲーム

ジャッキを用いてケガ人をガレキの下から救出する方法が学べるプログラム

②毛布で担架タイムトライアル

毛布等の身近にある物を用いた担架の作り方やケガ人の搬送方法が学べるプログラム

③防災カードゲーム「なまずの学校」

地震発生から避難生活までに発生する様々なトラブルの解決方法を考えるカードゲーム

④防災カードゲーム「シャッフル」

いざというときに使える道具の作成方法などを学べるカードゲーム

目立たない地道な活動ですが、継続して行うことで地震をはじめとする防災、減災の意識が薄れないように啓蒙を行っています。本当に大切な事だと思います。詳細は下記のURLまで。

▼防災ジャパンダプロジェクト

http://www.sjnk.co.jp/csr/environment/eco/bousai/

地震対策について気が付いた事を記してきましたが、最後はやはり『地震保険』についてです。地震保険は火災保険に付随して加入するものですが、加入されていない方がまだまだ多いようです。原因は地震保険についてよく知らないからだと聞きます。また説明されても複雑で良く分からないとも聞きます。そういう方のためにライフラインでは地震保険に詳しいスタッフが対応しております。新年度を安心してスタートできるために、地震保険についてご相談ください。お待ちしております。

2016年3月号 マイナス金利政策で分かった!保険こそ庶民の味方です

マイナス金利政策で分かった!

保険こそ庶民の味方です

皆さんこんにちは! 長瀞・宝登山の蝋梅(ろうばい)も見頃が過ぎて、3月からもう梅まつりが開催されます。景色に黄色、桃色、緑と彩りが加わるにつれて春の暖かさが増してきています。良い季節ですね。

さて、今回は経済と保険の話です。今年になって0金利政策から、マイナス金利政策に舵を取った日本銀行ですが、この影響でタンス預金に拍車がかかって、自宅に置く金庫の売り上げが上がっているそうです。

一般的に、我々が銀行に預金すると微々たるものですが利子がついて少しずつ預金が増えます。これがマイナス金利になると、預金している分の利子を銀行へ支払わなければならなくなり預金が減っていくことになります。

とは言っても、今回の「マイナス金利」は日本銀行と各銀行の間での金利の話で、一般の我々が利用する銀行の預金の利子がすぐマイナスになるわけではありません。ご安心ください。

しかし、いま預けている銀行の金利がマイナス金利にはならなくても、将来的にATM利用料、振込手数料などの銀行利用料が上がるとも言われています。もし1万円をATMから出金する度に手数料100円を取られたら、10万円×10回で1,000円となります。普通預金の金利が年0.001%(大手都市銀行2016/2/26時点)の時代に、%(1,000円÷10万円)分が目減りするわけです。これはショックです。実質のマイナス金利となるわけですから…。そう考えると、タンス預金のほうがマシと思うのも納得できる面があります。

マイナス金利政策の発表後

保険の見直しが増えている

マイナス金利政策後、ライフラインでも保険の見直しに訪れる方が増えました。不景気だから保険料を低く抑えたいという相談内容もありますが、それより銀行にお金を預けっぱなしにするより保険をうまく活用した方が良いという相談が増えているのです。

なぜ相談が増えているのかと言うと、支払った保険料に対して戻ってくる満期返礼金や、解約した時に戻ってくる解約返戻金が想像以上に高い保険があることを知ったからです。皆さんワイドショーのお得情報コーナーやインターネットなどで勉強されているようですが、やはり実際の商品性は分からない事が多いようです。

キーワードは『資産性が高い』保険になりますが、これは損害保険にも生命保険にも両方にあります。今回は損害保険の商品を記してみます。詳しい内容は専門のスタッフに説明を受けた方が良いので、ぜひお気軽にご来店ください。

これまでは保険は掛け捨てで貯蓄は別々に考えることが多かったですが、マイナス金利以降は保険で補償と貯蓄性を両立していく時代に変化しているようです。是非、ご来店ください。

積立傷害保険『THE ケガの積立保険』

ライフスタイルに合わせた選べる補償と満期が楽しみな、積立型の傷害保険です。

積立火災保険『THE すまいの積立保険』

ワイドな補償でゆとりの生活をしっかりサポートする積立型の火災保険です。

101 ~ 110件 / 全228件