月間ニュースレター

おがわ通信 4月号

一瞬で全てが奪われる! 自然災害の最大の脅威

地震についてもっと考えよう

愛媛県今治市と西条市にまたがる大規模な山林火災について、今治市の徳永繁樹市長は31日、延焼のおそれがなくなった状態とする「鎮圧」を宣言されました。

愛媛県今治市と西条市にまたがる大規模な山林火災について、今治市の徳永繁樹市長は31日、延焼のおそれがなくなった状態とする「鎮圧」を宣言されました。

この火災による建物被害は22棟。今治市で住宅5棟、空き家6棟、倉庫など10棟が全焼したほか、西条市で寺院1棟の一部が焼けました。今治市の被害は、いずれも山林から離れた場所で、強風によって火の粉が飛び散る「飛び火」で炎上したとみられるようです。

新年度を迎える時期に、このような自然災害が起きるのはとても残念です。被災された方には心よりお見舞い申し上げます。

自然災害で最も大きな被害となるのが地震です。最近は地震発生が聞かなくなっていますが、そういう時程、地震について考えておきたいものです。そこで、3月号に引き続き、今回も地震保険についてお勉強してみたいと思います。

地震保険の必要性についてですね。地震大国である日本に住む私たちにとって、地震はいつどこで起こるかわからない身近なリスクです。地震による被害は火災保険では補償されないため、地震保険は、万が一の事態に備えるための重要な選択肢となります。

地震保険には、以下のようなメリットとデメリットがあります。

地震保険のメリット

地震による損害を補償: 地震、噴火、津波を原因とする火災、倒壊、埋没、流失による建物や家財の損害が補償されます。火災保険では補償されない損害に対応できます。

①生活再建の助けとなる:

地震で家を失った場合、住宅ローンの支払いが残る可能性や、住居の再建費用が必要になります。地震保険金は、当面の生活費や住宅ローンの返済、住まいの修繕・再建費用などに充てることができます。

②迅速な保険金支払い:

大規模な災害時には、被災者の生活を支えるため、保険金が迅速に支払われるよう努められています。

③税制上の優遇措置:

地震保険料控除により、支払った保険料に応じて所得税や住民税の負担が軽減されます。

④割引制度:

建物の免震・耐震性能に応じて、保険料の割引が適用される場合があります。

地震保険を検討する際のポイント

地震保険は、加入すれば必ず安心というわけではありませんが、万が一の経済的な負担を軽減するための有効な手段の一つです。ご自身の状況やリスク許容度などを考慮して、以下の5つのポイントを考えて加入を検討することをおすすめします。

意外と知られていないのが、地震保険は、火災保険にセットして加入する必要があるのです。現在、加入されている火災保険に地震保険をセットしていない場合でも、火災保険の契約期間の途中でも、地震保険に加入することができますので、ライフラインのスタッフに是非ご相談ください。

地震保険の保険金額は、火災保険の保険金額の30%~50%の範囲内で、建物は5,000万円、家財は1,000万円が上限となります。そのため、損害額の全額が補償されるわけではありません。一部損では保険金が支払われない場合がある: 損害の程度が一部損に満たない場合は、保険金が支払われないことがあります。

①お住まいの地域の地震リスク:

地震の発生頻度や過去の被害状況などを考慮しましょう。

②建物の構造と耐震性:

耐震性の高い建物は保険料が割引される場合があります。

③住宅ローンの残高:

地震で家を失った場合でもローンの支払いは続くため、残高が多い場合は特に検討が必要です。

④貯蓄額:

万が一の際に、自己資金でどの程度対応できるかを考慮しましょう。

⑤家財の状況:

家具や家電製品など、家財の再購入費用も考慮しましょう。

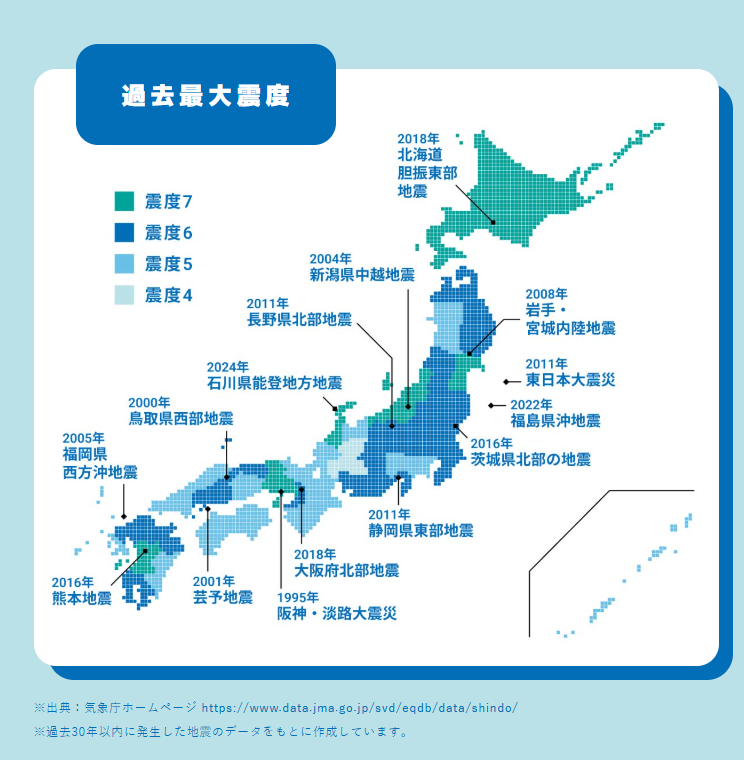

南海トラフ地震はいつ起きる?

南海トラフでは、過去1400年間に約100~200年の間隔で大地震が発生しています。直近では、1944年の昭和東南海地震と1946年の昭和南海地震が発生しました。

今後30年以内にマグニチュード8~9クラスの地震が発生する確率は、2025年1月1日時点で約80%と評価されています。

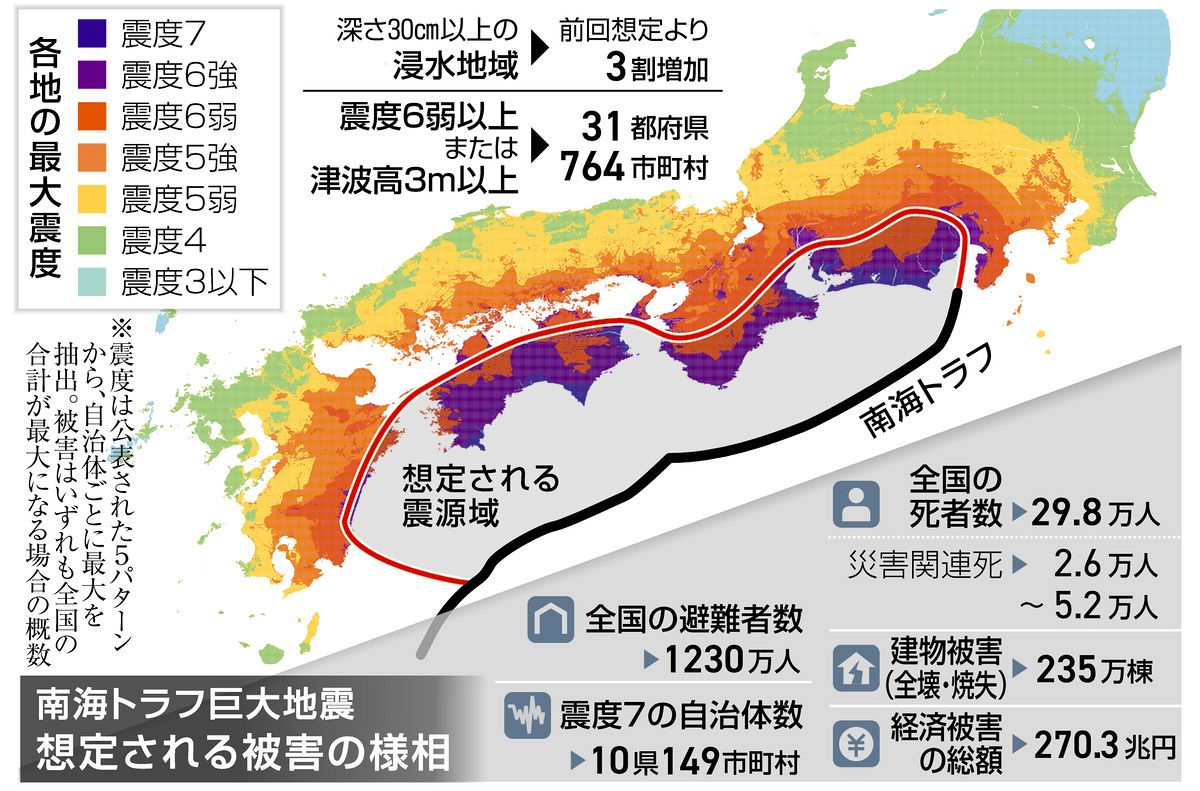

政府は、最新の科学的知見に基づき、南海トラフ地震の被害想定を見直しています。2025年3月には新たな被害想定が公表され、最大で死者約29万8千人、経済被害270兆3千億円とされています。

結論として、南海トラフ地震がいつ起きるかを正確に予測することはできません。しかし、今後30年以内の発生確率は高いと評価されており、いつ発生してもおかしくない状況です。そのため、日頃から地震に備えておくことが非常に重要です。

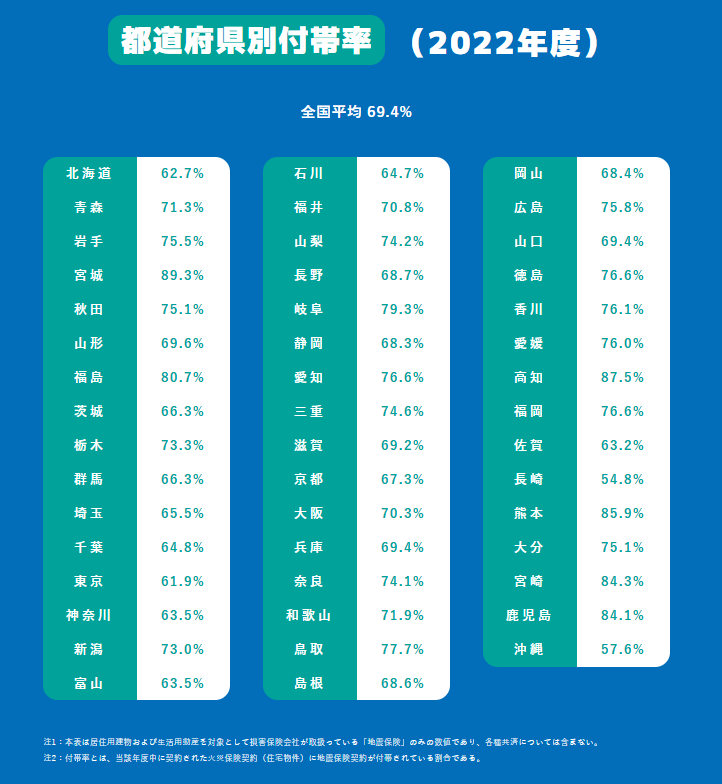

保険料は地域によって異なる

地震保険の保険料は、お住まいの地域(都道府県)と建物の構造によって決まります。これは地震の発生確率や被害度を計算して、公的機関で算出したものです。また、建物の免震・耐震性能に応じた割引制度や地震保険料控除もあるので、契約の際に忘れずに確認しましょう。なお、地震保険は国の制度に乗っ取った制度で、その保険料に民間の損害保険会社の利潤は含まれていません。保険会が変わっても地域が同じなら保険料は同じなのです。

保険料の違いとともに、都道府県別に地震保険の加入率が異なります。埼玉県は平均加入率より低い結果となっています。地震被害にあった地域である宮城県、福島県、熊本県や南海トラフエリアの地域は概ね70%以上の加入率になっています。

保険料はこちらの資料をご確認ください。

https://www.jishin-hoken.jp/faq/pdf/jishin202312.pdf

地震保険料には税金の控除がある

払込んだ地震保険料が、その年の契約者の所得税および個人住民税から控除されます。

●所得税:地震保険料の金額(最高50,000円) ●個人住民税:地震保険料の1/2(最高25,000円)

詳しくはこちらよりご確認ください。

https://www.jishin-hoken.jp/price/

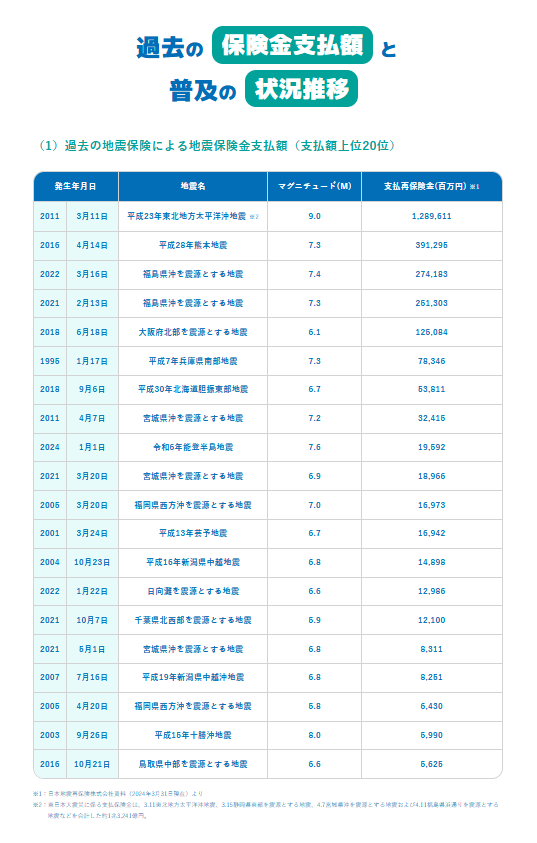

地震保険の支払いが年々大きなる傾向に

下の表を見ていただくと、年々地震保険の支払金額が大きくなっていることが分かります。地震の大きさであるマグニチュードに応じて被害が大きくなっているのと、保険制度がしっかり行き届いたことで、保険金の支払いがしっかり行えている結果だと思います。国の制度である地震保険の役割が果たせているのです。これだけの保険金を支払っても、保険制度が機能しているのですから、もっと皆さん地震保険に加入するべきだと私は思っています。

火災保険は加入しているけど、地震保険は加入しない。そんなことがないように、しっかり保険について考えてみてください。様々な情報をライフラインのスタッフが提供致しますので、是非ご相談ください。

1 ~ 1件 / 全1件