月間ニュースレター

おがわ通信 6月号

6月は実は水害が発生する季節なのです。

水害の増加で、火災保険が改訂!

10月以降、保険料が値上がりします

あっという間に6月です。5月21日に沖縄、奄美が梅雨入りし、6月に入ると九州以北(北海道を除く)でも順次梅雨入りが宣言される見通しですね。

今年は5月で台風一号が発生しました。大きな被害がなくて、一安心ほっとしております。しかし、自然災害の危機は年々被害が大きくなる傾向ですし、昨年は6月1日から3日かけて梅雨前線が本州付近に停滞。台風2号が沖縄にかなり接近したこともあり、西日本から東日本の太平洋側を中心に大雨となり、7人の死者・行方不明者が出たほか、全国で8000棟以上の住宅被害が発生しました。台風シーズンの9月よりも、6月から、大雨などの水災が起きることに注意は必要なのです。

そこで、今回のコラムでは火災保険の最新情報について案内を致します。

実は今年の10月より火災保険の改定があります。損害保険料率算出機構が火災保険の参考純率(=保険料を決めるための基準)の改定を発表しました。

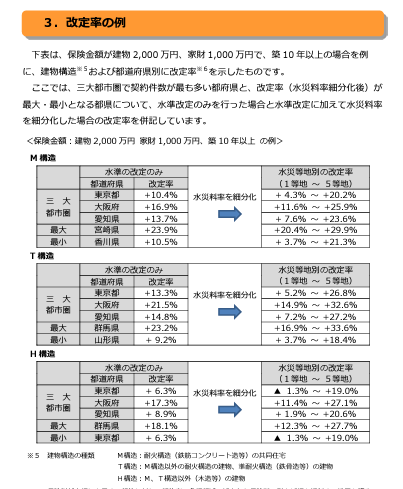

それによると、住宅総合保険の参考純率は全国平均で13.0%の引き上げとなり、新たに「水災に関する料率」を5区分に細分化する、とのことです。これにより、2024年10月以降には、各社による火災保険料の値上げが予定されています。

保険料の算出する基準の数値ですので、13%分そのまま保険料が上がるという事ではありませんが、各社値上がりは必至です。

地震保険では地域性によって、保険料の料率に差がありましたが、今回からは水災においても地域性別にリスクを分類して、保険料が変わるようになります。

これによって、保険料が最も安いグループである「1等地」から最も高い「5等地」と5段階で区分されます。それぞれの区分に合わせた水災料率に基づいて保険料を算出することで、契約者間の水災リスクの違いによる保険料の負担の公平化を図ることが目的なのです。

つまり、建物の所在地は、水災料率の改定において、火災保険料に特に大きく影響を及ぼす要素となります。建物の所在地の水災等地が、1等地から5等地のいずれに該当するかは、損害保険料率算出機構が提供している「水災等地検索」https://www.giroj.or.jp/ratemaking/fire/touchi/ ツールで調べることができます。

火災保険の保険期間が

基本的に1年ごとに更新する方針に!

弊社取扱いの損保ジャパンでは、今年の10月以降、火災保険の保険期間を1年に推進することになりました。5年の長期も引き受けはできますが、加入に条件があるようですので、詳細が分かり次第ご案内致します。また、2024年10月改定前の中途更改後の契約については保険期間を1年とする引受方針としますので、内容を確認のうえ、お客さまへ丁寧なご説明が必要となります。1年契約を推進する理由は自然災害の増大と被害の甚大化する時代に合わせて、年ごとに保険料を見直す必要性があるためです。

事故が起きやすい古い建物の引き受けも変わります。40年超の建物はこれまでは保険会社に事前申請して審査の上で引き受けていましたが、10月以降の新規契約は、新設する『個人用火災総合保険 引受チェックシート』の全ての条件を満たした場合、引受条件を保険期間1年、かつ、免責金額10万円とすることで代理店完結で引受可能(当社社員への事前照会は不要)となりました。

【目的・背景】

■火災保険の収支は着実に改善傾向であるものの、自然災害の更なる激甚化・頻発化など、今後も厳しい環境変化が見込まれています。 社会インフラでもある火災保険を安定的かつ持続的に提供していくために、対策を実施します。

■リスクに見合わない引受け(保険料、補償内容・引受条件、保険期間)を続けることは、更なる保険料水準の引上げや引受制限につながるため、 将来的に多くのお客さまの期待に応えることができなくなります。

■様々な対策の実施により、収支を安定的に確保することで、当社商品の魅力や付加価値を更に高め、お客さまに選ばれる火災保険の提供を目指します。

さらに、細かな改定としては以下の項目があります。

共通項目

・自然災害リスク対策として、リスク対象ごとの最低免責金額導入、臨時費用保険金の廃止・縮小

個人用火災保険

・築年数別料率の細分化および料率水準・長期係数の引上げ

・水災料率の地域別細分化(5区分)

・築古・長期契約の基準代理店手数料率の引下げ

・築30年以上の建物を含む契約における、風・雹・雪災の免責5万円の自動設定

企業用火災保険

・普通火災保険・店舗総合保険等を企業総合補償保険に一本化

・物件規模別・築年数別の料率体系導入、料率水準の引上げ

・高損業種の料率引上げ、免責金額高額化、基準代理店手数料率の引下げ

・自然災害リスクの最低免責金額の導入(一部業種を除く)

・保険期間を最長1年または3年とする対象業種・物件の拡大

・臨費なしプランの標準化、臨費30%・500万円限度の販売停止

公的機関での決定事項ですので、保険会社は従うしかありません。今後の火災保険は自然災害の発生によって、保険料や保険内容が変化していきます。ライフラインではそんな時代の変化に合わせて、火災保険のご提案を行って参ります。いつでも、お気軽にご相談ください。

1 ~ 1件 / 全1件