月間ニュースレター

おがわ通信 3月号

他人事ではない!

自転車「青切符」制度開始と、

私たちが今すぐ見直すべき「備え」の正体

こんにちは、損保ジャパン代理店のライフラインです。

日ごとに春の訪れを感じる季節となりました。4月からの新生活に向けて、自転車を新調したり、通勤・通学のルートを確認したりしている方も多いのではないでしょうか。

しかし、今年の4月は例年とは大きく異なります。日本の交通史上、極めて大きな転換点となる**「自転車の青切符制度(交通反則通告制度)」**がいよいよ導入されるからです。

今回は、この制度変更が私たちの生活にどのような影響を与えるのか、そして「自転車保険」がなぜ今まで以上に重要になるのかについて、プロの視点から詳しくお伝えします。

1. なぜ「青切符」が導入されるのか? 街に溢れる「危険な日常」

これまで、自転車の交通違反に対する取り締まりは、主に「指導・警告(白切符)」、あるいは非常に悪質な場合の「赤切符(刑事罰対象)」の二極化されていました。しかし、赤切符は手続きが煩雑で、実際に検察へ送致されても起訴されるケースが少なかったため、実質的に「違反してもお咎めなし」という空気が蔓延してしまった側面があります。

皆さんの周りでも、次のような光景を毎日見かけませんか?

・「スマホ片手」にふらつきながら走る人

・「電動アシスト自転車」で子供を前後に乗せ、歩行者をすり抜けるように爆走する人

・「右側通行(逆走)」や「一時停止無視」を当たり前のように行う人

これらはすべて、重大な事故に直結する危険行為です。警察庁の統計でも、自転車が関与する交通事故の割合は高止まりしており、その多くに自転車側の違反が確認されています。

こうした「マナー任せ」の限界を打破するために導入されるのが「青切符」です。16歳以上を対象に、信号無視や一時不停止、通行区分違反などに対して、**自動車と同様に「反則金」**が課せられるようになります。これは「自転車も車と同じ責任を負う」という国からの強いメッセージなのです。

2. 「青切符」が保険に与える決定的な影響

「反則金を払えば済む話だろう」と考えるのは早計です。損害保険のプロとしてお伝えしたいのは、**「事故が起きた時の圧倒的な不利」**についてです。

これまでの自転車事故では、自動車と自転車の事故であれば、弱者保護の観点から「自転車側の過失」が低く見積もられる傾向がありました。しかし、青切符制度が始まり、自転車が明確に「車両」としての責任を問われるようになると、現場での違反の有無がこれまで以上に厳格に調査されます。

過失割合の逆転・悪化

事故を起こした際、警察によって「一時不停止」や「右側通行」などの違反が認定され、青切符が切られれば、それは動かぬ証拠となります。結果として、過失割合が自分に不利になり、相手への賠償額が増えたり、自分のケガの補償が削られたりするリスクが格段に高まります。

「自動車保険と同等」の法的責任

これからの自転車は、文字通り「エンジンがないだけの車」として扱われます。事故後の示談交渉においても、「知らなかった」「ついうっかり」では済まされない時代が到来したのです。

3. 自転車事故の賠償額は「人生を破壊する」レベル

自転車事故による賠償額がどの程度か、ご存知でしょうか。

過去には、小学生の自転車と歩行者が衝突し、歩行者が意識不明の重体となった事故で、約9,500万円の賠償を命じられた判例があります。

最近の電動アシスト自転車は、車体重量が重く、ひと漕ぎで強い推進力を得られます。これに大人や子供の体重が加われば、衝突時の衝撃エネルギーは相当なものです。もし相手が働けなくなったり、将来にわたって介護が必要な状態になったりすれば、賠償額は1億円を優に超える可能性があります。

「たかが自転車」という認識は、もはや通用しません。無保険で事故を起こせば、個人の資産だけでは到底賄いきれず、一生をかけて償い続けることになりかねないのです。

4. 損保ジャパンの保険が「最強の味方」になる理由

自転車事故への備えとして、私たちが自信を持って損保ジャパンの保険をおすすめする最大の理由は、**「強力な示談交渉サービス」**にあります。

事故が起きた際、最も精神的に追い詰められるのは「相手方との直接交渉」です。

「相手が怒鳴り込んできた」

「法外な賠償金を請求されている」

「相手の弁護士から連絡が来て、どう答えていいかわからない」

こうした極限状態の中で、専門知識のない個人が冷静に交渉を進めるのは不可能です。ましてや、今回の法改正で「交通違反」のレッテルを貼られている場合、相手方の追求はより厳しくなるでしょう。

プロがあなたに代わって「すべて」を担います

損保ジャパンの個人賠償責任特約(または自転車保険)には、原則として示談交渉サービスが付帯しています。

直接交渉の代行: 経験豊富なプロの示談交渉担当者が、あなたに代わって相手方や相手の弁護士と直接話し合います。

法的な根拠に基づく解決: 過去の膨大な判例データに基づき、適切な過失割合を算定。感情的な対立を避け、法的に正当な解決へと導きます。

事故受付から支払いまで一貫サポート: 電話一本で事故受付を行い、その後の経過報告から保険金の支払いまで、ライフラインと損保ジャパンが連携してあなたを支えます。

このサービスがあるかないかで、事故後の精神的な負担、そして最終的な解決までのスピードは天と地ほど変わります。

5. あなたの保険は「本当に」大丈夫ですか? 最終チェックリスト

自転車保険(一般的には個人賠償責任保険と傷害保険のセット)への加入は、今や多くの自治体で義務化されています。しかし、「入っているから安心」と中身を確認していないケースが非常に多いのも事実です。

以下の3つのポイントを、今すぐチェックしてみてください。

チェック1:賠償責任の「限度額」はいくらか?

古い保険や、クレジットカードのおまけの保険だと、限度額が1,000万円や5,000万円に設定されていることがあります。前述の通り、今の時代は**「1億円以上(できれば無制限)」**の補償が必須です。

チェック2:「家族全員」がカバーされているか?

特に、スマホ操作をしがちな中高生のお子様、自転車通学を始めたお孫様、認知機能に不安が出てきたご高齢のご両親など、同居のご家族全員が補償の対象になっているかを確認してください。

チェック3:「示談交渉サービス」は本当についているか?

これが最も重要です。他社の安い共済や簡易的な保険には、このサービスが付いていないケースがあります。万が一の時、自分で交渉の場に立たされるリスクを避けるため、必ず確認してください。

6. ライフラインが皆さまにできること

私たちライフラインは、単に保険を販売するだけの代理店ではありません。地域の皆さまの安全と、万が一の際の生活を守ることが使命だと考えています。

「自動車保険に特約でつけているはずだけど、詳しい内容はわからない」

「子供が一人暮らしを始めたけれど、自転車保険はどうすればいい?」

「そもそも今のルールで、今の保険が通用するのか見てほしい」

どんな些細な疑問でも構いません。4月からの新制度を前に、ぜひ一度、お手元の保険証券を手に私たちへご相談ください。

自転車は、正しく乗れば生活を豊かにしてくれる便利な道具です。しかし、一瞬の不注意で「加害者」になり、自分や家族の人生を台無しにしてしまうリスクも秘めています。

青切符制度の開始を、安全運転への意識を高める「チャンス」と捉えましょう。私たちは、損保ジャパンの強固な補償と示談交渉サービスを武器に、皆さまが安心して自転車に乗れる毎日を、全力でサポートいたします。

お問い合わせはライフラインまで。

(電話番号:0254-22-7050 / 営業時間:9:00〜18:00)※お手元に保険証券をご用意いただくとスムーズです。

【編集後記】

私たちも街を歩いていると、逆走してくる自転車にヒヤッとすることがあります。「自分だけは大丈夫」という過信を捨て、ルールを守り、万全の備えを持つこと。それが4月からの新しいエチケットです。

おがわ通信 2月号

【経営者・総務部長必見】政府労災だけで足りる?

企業を守る「上乗せ補償」の決定版ガイド

「従業員が仕事中にケガをしても、うちは政府の労災保険に入っているから大丈夫」「現場には下請けや一人親方もいるけれど、それぞれで入っているはずだから問題ないだろう」

もし、あなたがそのようにお考えであれば、今すぐその認識をアップデートする必要があります。政府の労災保険は、あくまで「労働者に対する最低限の生活保障」を目的とした制度です。

企業が負うべき「安全配慮義務」や、現代の複雑な労働紛争、そして現場に混在する多様な働き手をカバーするには、残念ながらあまりにも不十分と言わざるを得ません。

本コラムでは、損保ジャパンの代理店として数多くの現場を見てきた視点から、政府労災の知られざる「落とし穴」を指摘した上で、なぜ今「業務災害補償制度(ビジマス等)」を中心とした上乗せ補償が不可欠なのか、5つのポイントで解説します。

知っておきたい

「政府労災」の3つのデメリットと限界

政府の労災保険(労働者災害補償保険)は、公的な制度ゆえに「融通が利かない」側面が多くあります。

① 申請手続きの重荷と認定の遅さ:

労災事故が発生すると、膨大な書類作成に加え、労働基準監督署による厳しい調査が行われます。認定までに数ヶ月を要することも珍しくなく、その間、会社は従業員やその家族からの不安や不満に直接さらされることになります。

② 「過労死・メンタル疾患」への厳しい目:

現代社会で急増している精神疾患。しかし、政府労災でこれらが認定されるには、業務との因果関係を証明する極めて高いハードルがあります。認定されない場合、従業員側は「会社の管理不足」を訴え、直接会社に牙を向くことになります。

③ 「慰謝料」は1円も出ないという現実:

これが最大の盲点です。政府労災が支払うのはあくまで「休業補償」や「療養給付」です。遺族から「安全配慮義務違反」で数千万〜数億円の損害賠償(慰謝料)を請求された場合、政府労災は1円も肩代わりしてくれません。

民間保険で「上乗せ」する

5つの決定的なメリット

政府労災の不足分を補い、会社を全方位から守るのが、損保ジャパンの「業務災害補償制度」「ビジマス」「労災災害総合保険」「傷害保険」です。これらを導入するメリットを5つのポイントにまとめました。

① 【スピード】

政府の認定を待たずに独自の基準で支払い政府労災の認定は時間がかかりますが、損保ジャパンの「業務災害補償制度(ビジマス)」や「傷害保険」であれば、原則として政府の認定を待たず、事故の事実確認ができ次第スピーディーに保険金をお支払いできます。事故直後の物入りな時期に、企業がいち早く「見舞金」を渡せることは、従業員や家族との紛争を未然に防ぐ「誠意」の証となります。

② 【賠償対応】

数億円規模の訴訟リスクから会社を守るもし過労死や事故で訴えられたら?「業務災害補償制度」や「労災災害総合保険」には、法律上の損害賠償責任をカバーする「使用者賠償責任補償」をセットできます。近年、労災訴訟の賠償額は高騰しており、1億円を超える判決も珍しくありません。高額な慰謝料や、多額の費用がかかる弁護士費用を保険で賄えるため、万が一の際も会社のキャッシュを減らすことなく対応可能です。

③ 【利便性】

売上高だけで全従業員・下請けまでカバー従来の保険は、加入時に従業員の氏名を一人ずつ登録する手間がありました。しかし、「業務災害補償制度(ビジマス)」なら、前年度の売上高を申告するだけで、正社員からパート、さらには現場に入っている下請け業者や一人親方まで一括で補償対象に含めることが可能です。入退社のたびに通知する手間がなく、補償の漏れも防げます。

④ 【福利厚生】

「病気」や「メンタル」のケアで求職者にアピール最近の補償はケガだけではありません。「がん」や「心疾患」などの病気による入院費用や、メンタルヘルス不調による休業をカバーする特約も用意されています。「ケガだけでなく、病気の時も会社が守ってくれる」という姿勢は、人材確保が難しい今の時代、求人における強力な武器になります。

⑤ 【税制メリット】

掛金は全額損金算入が可能法人が契約者となる場合、支払う保険料は原則として全額損金(経費)として処理できます。節税対策を行いながら、同時に企業のリスク管理を強化し、従業員の万が一に備えることができる。経営者にとって、これほど合理的で「リターンの大きい」投資はありません。

自社に最適なプランはどれ?(比較表)

企業の業態や守りたい対象に合わせて、最適な組み合わせをご提案します。

業務災害補償制度(ビジマス)

【一番人気】 事務負担を最小限にしたい企業様。ケガの補償と賠償責任を1つにまとめられ、下請け・一人親方も含めた包括契約が可能です。

労災災害総合保険

賠償金額を特に大きく設定したい建設業・製造業様向け。安全配慮義務違反による巨額賠償リスクに特化して備えられます。

傷害保険(普通傷害保険)

特定の役員や従業員に、より手厚い定額の補償(通院1日目からなど)をピンポイントで設定したい場合。

その「万が一」は、

明日起きるかもしれません

「うちは今まで事故がなかったから」「みんな気をつけてくれているから」多くの経営者様がそうおっしゃいます。しかし、どれだけ対策をしていても、事故をゼロにすることはできません。そして、一回の重大事故、一回の過労死訴訟が、数十年かけて築き上げた会社を倒産に追い込むこともあるのが現実です。

政府労災という「最低限の傘」だけでは、現代の激しい雨風を凌ぐことはできません。損保ジャパンの「業務災害補償制度」は、従業員への「誠意」の証であると同時に、社長が守るべき「会社」と「ご家族」を支えるための最強の防具です。今の補償内容で、もし明日「1億円の賠償請求」が来たら、あなたの会社は耐えられますか?

損保ジャパン代理店の私たちにご相談ください私たちは単に保険を売るだけでなく、貴社の業種特有のリスクを洗い出し、最適な守り方を共に考えるパートナーです。現在の保険内容が今の売上規模や人数に見合っているか?下請けさんまでしっかりカバーできているか?無駄な掛け金を払っていないか?まずは、現在の保険証券をお手元にご用意の上、「無料リスク診断」をご依頼ください。

貴社にとって「本当に必要な備え」を分かりやすくご提示いたします。お問い合わせは、お電話またはホームページのお問い合わせフォームよりお待ちしております。

2026年新年のご挨拶

新年あけましておめでとうございます。

旧年中は、皆様にご愛顧いただき、心より感謝申し上げます。私たち「ライフライン」は、地域に根差した保険代理店として、皆様の大切なライフプランを支えるために日々努力を重ねてまいりました。

2026年も、さらに皆様のお役に立てるよう、より一層のサービス向上に努めてまいります。保険に関するご相談やご質問がございましたら、どうぞお気軽にお声掛けください。

本年も変わらぬご愛顧を賜りますようお願い申し上げます。

午年(うまどし)について

「午年(うまどし)」は、十二支(干支)の中で「馬」にあたる年です。馬は古来より、人間にとって非常に重要な存在であり、移動手段や戦争の道具として欠かせない役割を果たしてきました。そのため、午年には「動力」や「前進」の象徴が込められており、エネルギーや活力が強調される年とされています。

午年の基本的な特徴

午年は、十二支の中でも特に活発でエネルギッシュな性格の年とされています。午年に生まれた人々は、一般的に 積極的 で 行動力がある とされ、何事にも前向きに取り組む性格が特徴です。また、好奇心旺盛で新しいことに挑戦することが好きな傾向があります。反面、少し 衝動的 な一面もあり、短気だったり焦りやすいこともあります。

馬の象徴としての特徴は、速さと力強さにあります。これは午年に生まれた人々が持つ「スピード感」や「行動力」にも通じており、速やかに物事を進める能力に長けています。ただし、あまりにも急ぎすぎてしまうことがあるため、慎重さやバランスを保つことが大切だとされます。

午年生まれの性格

午年に生まれた人々は、一般的に 自由奔放 で、他人に束縛されることを嫌う傾向があります。そのため、周囲の期待に縛られるよりも、自分のペースで物事を進めることを好みます。また、 社交的 で 人付き合いが得意 であるため、広い人脈を築くことができる場合が多いです。

一方で、 自己主張が強い 面もあり、時には他人との衝突が生じることもあります。特に、自分の考えや信念に強くこだわるあまり、周りとの調和が取れないことがあるため、その点には注意が必要です。

午年の人々は、 冒険心 や 開拓精神 を持っているため、何事にも果敢に挑戦することが多いです。このような性格が、創造的な分野での活躍を後押しすることもあります。特に、芸術や音楽、スポーツなどの分野で優れた才能を発揮することがあります。

午年の運勢と特性

午年は、全体的に 活力 と スピード の象徴ですが、その運勢は生まれた年の運命やその後の成長にも大きく影響を受けます。運勢においては、特に 上昇志向 や 自己実現 が重要なテーマとなりやすいです。そのため、目標に向かって積極的に行動を起こすことが、成功への鍵となります。

午年の年の特徴として挙げられることは、次のような点です:

積極的な行動力

午年は、物事を積極的に進めるエネルギーを持つ年であるため、何事にも勢いよく取り組むことができる一年になります。ただし、その速さや勢いが時に焦りや判断ミスを引き起こすことがあるので、バランス感覚が重要です。

挑戦の年

午年は、普段から好奇心旺盛で、チャレンジ精神に富んでいます。この年には、新しいことに挑戦することが大いに推奨されます。大きな変化を求めて、未知の分野に挑戦することで成長することができるでしょう。

人間関係の重要性

午年の人々は、社交的で人付き合いが得意ですが、時には自己主張が強くなることもあります。周囲との協調を大切にすることが、成功への道を開くカギとなります。

自由と独立

午年は自由を求める年でもあります。自分のペースで物事を進めたいという欲求が強く、束縛を嫌う傾向があります。そのため、自己管理能力を高めることが、より良い結果を生むでしょう。

仕事運

午年は、エネルギーに満ちているため、仕事においても大きな活躍が期待されます。積極的にリーダーシップを発揮したり、プロジェクトを先導することができるでしょう。ただし、焦りが先行して判断ミスを犯すことがあるため、冷静に考えることが求められます。

恋愛運

恋愛においては、情熱的で愛情深い一面が見られます。しかし、自己主張が強くなるあまり、相手の意見を聞き入れることが難しくなることもあるので、注意が必要です。相手と信頼関係を築くことが、良好な関係を続けるためのポイントとなります。

午年を迎えるにあたって

2025年の午年は、全体として新しいスタートを切るための良い機会です。この年に生まれる赤ちゃんは、自由な精神と前向きなエネルギーを持った人になることが期待されます。また、既に午年生まれの人々にとっては、新たな挑戦の年となり、これまでの努力が実を結ぶ時期でもあります。

特にこの年は、自己実現を目指して積極的に行動することが、個人の成長に大きく寄与する年となるでしょう。そのためには、スピード感を持ちながらも、計画的に物事を進めていくことが重要です。

午年は、エネルギッシュで前向きな性格の人々が多い年です。自由や冒険を愛し、何事にも挑戦する気概を持った人々が多いことから、この年に生まれる赤ちゃんや、この年を迎えるにあたっては、積極的に新しいことに挑戦し、自己実現を目指すことが大切だと言えるでしょう。

ライフライン

2026年 元旦

弊社が休業中の事故、トラブルに関しては下記までご連絡をお願い致します。

【年末年始 休業日】

2024年12月31日(水)~ 2025年1月4日(日)

●自動車事故にあったら ⇒ 0120-256-110

●自動車のレッカー手配など故障・トラブルは ⇒ 0120-365-110

●損保ジャパン

連絡先一覧

https://www.sompo-japan.co.jp/

インターネットでのご連絡

https://www.sompo-japan.co.jp/covenanter/acontact/entry/

LINEでのご連絡

https://www.sompo-japan.co.jp/covenanter/acontact/

電話でのご連絡

・自動車保険 電話0120-256-110

・ロードアシスタンス専用デスク 0120-365-110

・火災保険 傷害保険 電話0120-727-110

・海外旅行保険 0120-08-1572 / 海外ホットライン有料 018-888-9547

●SOMPOひまわり生命保険

保険金・給付金請求に関するお手続き・お問い合わせ

・電話 0120-528-170

ラインでのお手続き

https://www.himawari-life.co.jp/customer/line/

お問い合わせ全般

・電話0120-563-505

●第一生命保険

給付金・保険金専用ダイヤル

・電話0120-211-157

お問い合わせ全般

・電話0120-157-157

12月号 火災の意外な原因

年末の火災は “想像を超えてくる”

知らなければ防げない、

驚く火災原因とあなたの家の危険度

寒さが深まり乾燥が進む12月──。

この季節になると、火災のニュースを目にすることが増えてきます。

「コンロの消し忘れ」「ストーブの近くに洗濯物」など、火災の原因には“なんとなく思い当たる”ものがありますが、実際には 想像を超える原因 で住宅火災が発生しています。

本コラムでは、実際に起きた“驚くべき火災事例”を中心に、なぜ起きたのか、どう防ぐのかをわかりやすくご紹介します。

あなたの家でも起こり得ることばかりです。年末の今こそ、火災への意識を一度リセットしてみませんか。

■こんなことで!? 実際に起きた「驚きの火災事例」

① ペットがガスコンロに触れて着火、炎が広がり家が全焼

キッチンに備え付けられたガスコンロのスイッチは、軽い力で押せてしまう機種もあります。

猫がキッチンに飛び乗り、偶然スイッチに触れて点火。

その場に置いてあったふきんに火が燃え移り、瞬く間に炎が拡大。

外出中に火災が発生し、帰宅したときには家がほぼ全焼していた──という事例が実際にあります。

「まさかペットが…」は、もはや“あり得る危険”なのです。

② 猫が洗濯物にじゃれて電気ストーブにかぶせてしまい発火

冬場によく使う電気ストーブも、ペットにとっては“遊び場の延長”。

洗濯物にいたずらをして、ストーブの上にひょいとかぶせてしまうと、布が熱で炭化し、そこから火が出ます。

飼い主がその場にいないと、

「気づいたら部屋中が煙で充満していた」という結果にもなりかねません。

③ 油の染みた衣類を洗濯しても、乾燥機で再発火することがある

揚げ物や焼き肉などで衣服に油がつくことがあります。

普通に洗濯をすれば落ちると思いがちですが、油分は完全には落ちきらないことがあります。

油が繊維に残ったまま乾燥機で高温乾燥すると、

油が酸化 → 発熱 → 乾燥機内で自然発火

という流れで火災が起きるのです。

「洗ったのになぜ?」と誰もが思う原因ですが、実際に起きた火事であり、特に冬場は衣類乾燥機の使用頻度が上がるため危険が増します。

④ 花瓶を倒してこぼれた“水”が原因で火災に発展

Burned plug socket.

火災=火が原因と思われがちですが、

実は 水が原因で火事が起きることもあります。

花瓶の水が倒れてこぼれ、その水がコンセントにじわじわ染み込む。

→ しばらくしてショート(火花が飛ぶ)

→ 周囲の可燃物に引火

という流れで火災につながります。

「水だから安全」という思い込みが、逆に危険を見逃してしまうのです。

⑤ アロマオイルがついたタオルが“翌日に自然発火”、店舗が全焼

マッサージ店で起きた衝撃的な事例です。

アロマオイルのついたタオルを洗濯 → 乾燥機にかける →

その後、折りたたんで重ねておいたところ、

翌日、オイルが酸化して発熱し、タオルの中央部が高温に。

そのまま自然発火し、店内に燃え広がり全焼したというケースがあります。

オイルは種類によっては非常に酸化しやすく、

「時間差で発火」 するという特性を持つものもあります。

乾燥機で加熱されることで、その後の酸化がさらに進むという仕組みです。

⑥ モバイルバッテリーの長時間充電で発火、帰宅したら自宅が全焼

スマートフォンの普及に伴い、リチウムイオン電池の事故は年々増えています。

携帯用のモバイルバッテリーをずっと充電しっぱなしにして外出したところ、

内部の劣化した電池が暴走(熱暴走)を起こし発火。

その火が家具に燃え移り、誰もいない自宅が全焼──

帰宅した持ち主は愕然とした、という事例も報告されています。

リチウムイオン電池は、

・長時間の充電

・落下などの衝撃

・高温環境

が重なると、突然発火することがあります。

「スマホ周りは安全」という先入観は禁物です。

■ なぜ、こんな“予想外の火災”が起きてしまうのか?

共通しているのは、

「火の気がないと思っていた場所から火が出ている」

という点です。

火災は“明らかに危険なもの”を原因に起こるだけではありません。

火の気がなくても、熱・電気・酸化反応などによって、

思いもしない物から火が出ます。

また、冬場は乾燥・静電気・暖房・調理の機会増加など、

“火が生まれやすく、広がりやすい環境”が整ってしまう季節です。

■ 今日からできる、予防のポイント

● ペットのいる家庭

・キッチンへの侵入防止ゲート

・ガスコンロのチャイルドロック機能の使用

・電気ストーブの周囲は常にクリアスペースを確保

● 洗濯・乾燥

・油汚れの可能性がある衣類は「乾燥機禁止」

・オイル使用後のタオルは広げて十分に冷ます

・乾燥機のフィルター掃除を徹底

● 電気系統

・モバイルバッテリーの充電は就寝中・外出中にしない

・コンセント周りは水気に注意

・延長コードの劣化チェック

● 住まい全体

・火災警報器の電池確認

・ストーブの周囲に可燃物を置かない

・調理中はコンロから離れない

■ 火災は防げても、被害はゼロにはできない

―だからこそ、火災保険の“年末点検”をおすすめします―

火災の予防を徹底していても、

完全に火災発生をゼロにすることは不可能です。

しかも、ここまで紹介したように、

火災原因は「予想外のものばかり」。

火事はどれほど注意していても起こり得る災害です。

だからこそ、火災保険は

“最後の砦”として機能します。

しかし、火災保険は加入から数年が経つと、

・補償額が実際の建築費に追いついていない

・家財の金額が不足している

・自然災害の補償が足りていない

などの問題が生じがちです。

年末は、家計や生活を見直す絶好のタイミング。

「わが家の火災保険は大丈夫かな…?」と思われた方は、

ぜひ一度、補償内容の点検をおすすめします。

■ 保険代理店ライフラインが、あなたの“安心”を全力でサポートします

ライフラインでは、

・今の補償が適切か?

・保険料は抑えられるか?

・家財保険は足りているか?

・オプションは必要か?

など、お客様と一緒に丁寧に確認し、最適なプランをご提案しています。

驚く火災事例を知った今こそ、

「うちは大丈夫」と思わずに、まずはお気軽にご相談ください。

あなたの大切なご家族と住まいを守るために、

私たちライフラインが寄り添い、しっかりサポートいたします。

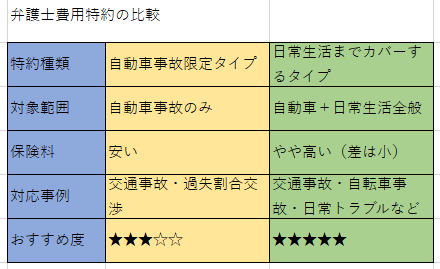

おがわ通信11月号 「自動車保険の弁護士特約について」

自動車保険についている弁護士特約には2種類ある?

実はとても役立つ弁護士特約

日常生活保障タイプがおすすめです

弁護士特約とは、交通事故などで相手方との示談交渉を行う際に、弁護士費用を保険会社が負担してくれる特約のことです。

交通事故の被害に遭った場合、相手方の保険会社と「損害賠償額」や「過失割合」をめぐってトラブルになることがあります。このような場合、弁護士を通じて交渉を行うことで、より適正な賠償を受けられる可能性が高まります。しかし、弁護士への相談や依頼には数十万円単位の費用がかかることもあり、個人で負担するのは大きな負担です。

弁護士特約に加入していれば、法律相談料や着手金、報酬金などを一定の限度額まで保険でカバーできるため、費用を気にせず弁護士に相談できます。

2種類の弁護士特約 ― カバー範囲の違い

弁護士特約には、大きく分けて次の2タイプがあります。以下、詳しく説明しましょう。

①自動車事故限定タイプ

→ 自動車事故に関するトラブルのみが補償対象

②日常生活までカバーするタイプ(「日常生活・自動車事故型」など)

→ 自動車事故に加え、日常生活での損害トラブルまで補償対象

それぞれの違いを、具体的な事例を交えて見ていきましょう。

①自動車事故限定タイプ

● 補償されるケース

車対車の交通事故(追突、出会い頭など)

車対歩行者、自転車との事故

同乗中や運転中の事故による被害

● 使える事例

例1)交差点で追突され、相手の保険会社から提示された示談金が低いと感じた。

→ 弁護士に依頼して交渉を行い、適正な賠償金を受け取ることができた。

例2)もらい事故の過失割合に納得できない。

→ 弁護士を通して交渉し、過失割合を有利に修正できた。

● 補償内容

弁護士費用(着手金・報酬金など):上限300万円程度

法律相談費用:上限10万円程度

● メリット・デメリット

メリット:

・自動車事故に特化しており、保険料が安い(年間数百円〜数千円)

・使う場面が明確で分かりやすい

デメリット:

・自転車事故や日常生活中のトラブル(近隣トラブル、買い物時の事故など)には使えない

②日常生活までカバーするタイプ

● 補償される範囲

自動車事故に加えて、次のような「日常生活における法律トラブル」まで補償します。

● 使える事例

例1)自転車で通学中、歩行者にぶつかってケガをさせてしまった

→ 相手方への損害賠償交渉に弁護士を依頼できる。

例2)ショッピングモールの駐車場で、他人に車を傷つけられたが、相手が修理費を払わない

→ 弁護士を通じて損害賠償請求が可能。

例3)ペットが他人にケガをさせた

→ 弁護士を通じて示談交渉・対応を依頼できる。

例4)ネット通販で高額商品を購入したが、届いた商品が全く違う

→ 弁護士に相談し、販売業者への返金請求や訴訟提起の検討が可能。

● 補償内容

弁護士費用(着手金・報酬金など):上限300万円程度

法律相談費用:上限10万円程度

(自動車事故限定タイプと同様の金額設定が一般的)

● メリット・デメリット

メリット:

・日常生活の幅広いトラブルに対応できる

・自転車や歩行者としての事故、買い物トラブルなどにも使える

デメリット:

・自動車事故限定タイプより保険料がやや高い(年間数百円〜1000円程度の差)

どちらを選ぶべき?

保険代理店ライフラインからの提案

結論から言えば、「日常生活までカバーするタイプ」への加入をおすすめします。その理由は3つあります。

① トラブルの多様化に備えられる

現代社会では、自動車だけでなく「自転車」「歩行」「ネット取引」など、思わぬ形で他人とのトラブルが発生する可能性があります。特に近年は、自転車事故による高額賠償事例も増加しており、数百万円〜数千万円単位の損害賠償が命じられるケースもあります。弁護士特約があれば、こうした場合にも冷静に法的対応が可能です。

② 費用差が小さい

自動車事故限定タイプとの保険料の差は、年間で数百円〜千円前後。1日あたり数円の違いで、日常生活すべてをカバーできると考えれば、非常にコストパフォーマンスの高い補償といえます。

③ 家族全員が利用できる

多くの弁護士特約は、契約者本人だけでなく、その配偶者・同居の家族・別居の未婚の子まで補償対象になります。たとえば、お子さまが自転車で歩行者にケガをさせた場合にも、保険で弁護士費用をまかなうことができます。家族全員の安心を考えるなら、「日常生活までカバーするタイプ」が断然おすすめです。

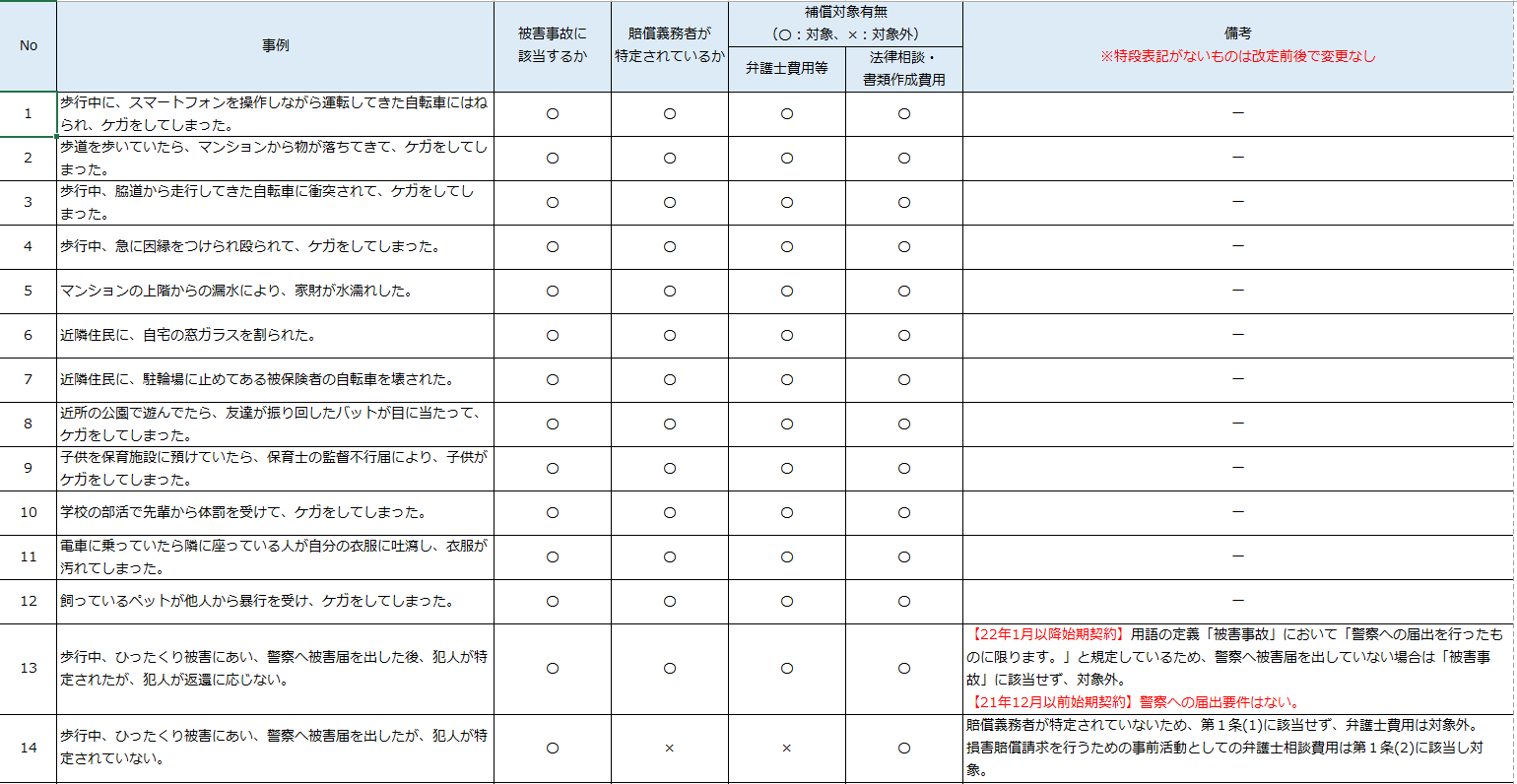

最後に、具体的な事例を記します。ご参考にしてください。

おがわ 通信 10月号

大切な家族の未来を守るために認知症に備えましょう

SOMPOひまわり生命の

「笑顔をまもる認知症保険」がお勧め

現代社会において、認知症はますます身近な問題となっています。高齢化が進む中で、認知症の予備軍とされる方々が増え、家族や社会の負担が大きくなっています。しかし、早期に適切な対策を講じることで、予防や支援を受けやすくなり、より安心して日々の生活を送ることができます。今回は、認知症対策のための保険がどのように役立つのか詳しく解説いたします。

1. 認知症の現状とその影響

認知症は、記憶や思考、判断力などが徐々に低下し、日常生活に支障をきたす病気です。高齢者の約7人に1人が認知症を患っているとされ、今後もその数は増加する見込みです。認知症の進行に伴い、患者本人の生活が困難になるだけでなく、家族や周囲の人々にとっても大きな負担となります。

認知症を予防する方法や治療法はまだ確立していないため、いかに早期に発見し、適切な支援を受けるかが重要です。そこで注目されるのが、認知症対策としての保険です。

2. 認知症保険の必要性

認知症の発症後、生活に必要な支援が急増することが多いため、経済的な準備をしておくことが不可欠です。認知症を患った場合、以下のような問題が発生します。

医療費や介護費用:認知症患者は、医療機関での診療や薬物療法、さらには介護が長期的に必要となります。

生活費の負担:介護が必要な場合、生活スタイルが大きく変わり、追加的な支出が発生します。

介護施設への入居費用:認知症患者が在宅介護で対応できなくなった場合、介護施設に入居することになりますが、これには高額な費用がかかることがあります。

こうした負担を軽減するために、認知症保険は有効な手段です。認知症保険は、認知症を発症した場合に備えて、必要な支援を提供する保障を含んでいます。

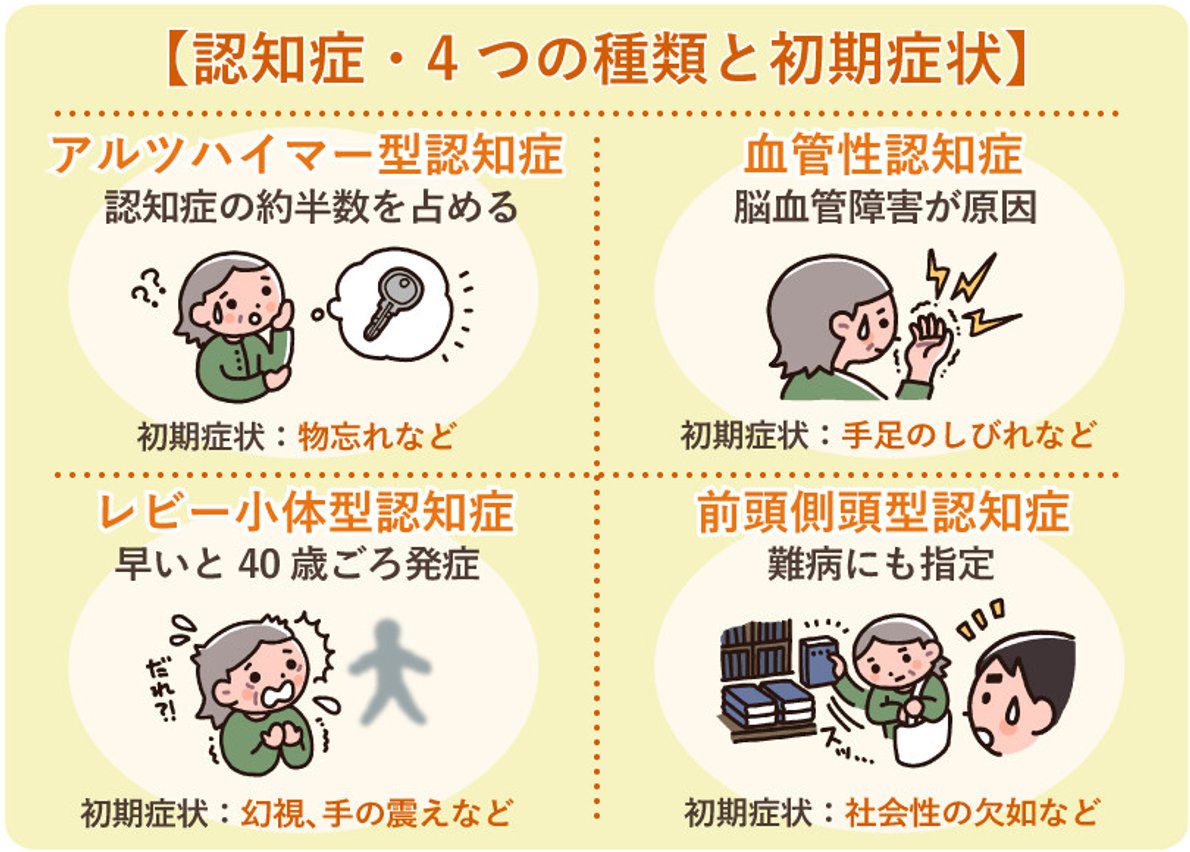

3. 認知症保険の特徴と種類

認知症保険には、主に以下の種類があります。

① 介護保険特約付き保険

介護保険特約付き保険は、認知症を発症した際に介護が必要となった場合、その費用を補填する保険です。医療費だけでなく、介護が必要な場合の生活支援費用も含まれます。

例えば、以下のような保障内容があります。

在宅介護費用:自宅での介護に必要な費用(訪問介護、デイサービスなど)を補償。

施設入居費用:認知症患者が介護施設に入所する際の費用を補填。

② 認知症専用の保険

認知症に特化した保険は、認知症の進行に応じて給付金が支払われるタイプの保険です。たとえば、認知症の診断が下りた場合に一時金が支払われ、その後の介護が必要になった場合に、追加的な支援が行われることがあります。

また、認知症を早期に発見するための検査費用や、治療・予防プログラムのサポートを行う保険もあります。これにより、病気の早期発見が進み、早期の対応が可能になります。

今回はSOMPOひまわり生命の「笑顔をまもる認知症保険」がどのように認知症に備え、どのような補償が受けられるのかについて詳しく説明します。

「笑顔をまもる認知症保険」とは?

「笑顔をまもる認知症保険」は、認知症のリスクに備えるための保険です。この保険は、万が一認知症と診断された場合に、生活支援や介護に関する金銭的な支援を行うことを目的としています。認知症になった場合、精神的な苦痛や生活の変化だけでなく、介護サービスの利用費用や日常生活のサポートが必要になるため、金銭的な援助が欠かせません。この保険は、そんな時にあなたをサポートするために設計されています。

以下、詳しく、笑顔をまもる認知症保険の特徴について解説致します。

1. 認知症診断後の一時金支給

認知症と診断された場合、保険契約に基づいて一時金が支給されます。この金額は、治療費や介護サービス、生活支援の費用など、今後の生活をサポートするために使うことができます。診断が確定した後、すぐに受け取れるので、経済的な不安を軽減することができます。

2. 介護サービスのサポート

認知症を患った場合、日常生活において介護が必要となることが多いです。この保険では、介護サービスの利用に対する費用をカバーするため、介護サービス費用の負担を軽減することができます。これにより、専門的なケアを受けやすくなり、ご本人やご家族の生活の質を守ることができます。

3. 生活支援サポート

認知症により、日常生活での支援が求められる場合があります。買い物代行や掃除、食事の準備など、生活全般の支援を受けることができます。支援内容やサービスの種類についても、柔軟に対応してくれる点が特徴です。

4. 介護施設の費用補助

認知症患者の多くは、最終的に介護施設での生活が必要となります。施設への入所にかかる費用も高額なため、これを補助するための費用が支給されます。これにより、介護施設に入ることが経済的な負担にならず、安心して生活を送ることができます。

5. 家族へのサポート

認知症になった場合、ご本人だけでなく、そのご家族にも大きな負担がかかります。この保険は、ご家族が適切なサポートを受けるための情報提供や相談窓口も充実しています。専門家によるカウンセリングや介護のアドバイスなど、家族も安心できるような体制が整っています。

認知症保険は早期の加入が大切

認知症の発症は予測が難しく、早期の加入がリスクを最小限に抑えるために大切です。年齢が若いうちに加入することで、保険料が安くなる場合もあります。加えて、早期に備えておくことで、万が一認知症と診断された場合でも、金銭的な支援を確保することができます。

保険料の負担軽減を相談できます

「笑顔をまもる認知症保険」の保険料は、契約内容や保障額に応じて設定されており、予算に合わせたプランが選べます。保険料が生活に負担をかけないように設計されているため、安心して継続的に加入することができます。また、保険料の支払い方法も柔軟に選べるため、ご自分のライフスタイルに合わせた選択が可能です。

弊社スタッフへご相談ください

「笑顔をまもる認知症保険」は、認知症というリスクに備え、経済的な不安を軽減するための保険です。認知症が発症した場合でも、生活支援や介護サービスを受けることで、質の高い生活を維持することができます。特に高齢化社会においては、認知症保険への加入がますます重要になっています。早期に加入することで、安心した未来を守りましょう。

今からでも遅くはありません。ぜひ、SOMPOひまわり生命の「笑顔をまもる認知症保険」で、あなたとご家族の未来に備えましょう。

おがわ通信 9月号

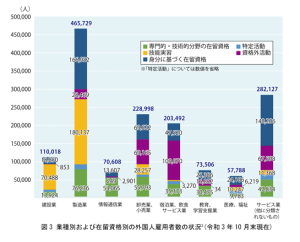

年々増加する! 外国人労働者の労災対策に

損保ジャパンの

「ビジネスマスタープラス」をご提案します

近年、日本の人手不足は深刻化し、製造業・建設業・介護・サービス業を中心に外国人労働者の受け入れが急速に進んでいます。厚生労働省の調査によれば、日本で働く外国人労働者数は年々増加し、すでに200万人を超えています。今後もこの流れは続き、多様な国籍・文化背景を持つ労働者が日本社会において重要な役割を担うことは間違いありません。

一方で、外国人労働者の労災事故は年々増加しています。言語の壁や日本の作業ルールへの不慣れ、安全教育の不足といった要因から、労働災害に巻き込まれるケースが日本人労働者に比べて高い水準で報告されています。企業にとっては、労働災害による休業補償・医療費対応だけでなく、企業の評判リスクや人材定着への影響も避けられません。

そこで、経営者の皆様にご提案したいのが「損保ジャパン ビジネスマスタープラス」です。本資料では、外国人労働者を雇用する企業が直面する課題と、ビジネスマスタープラスを活用した効果的な労災リスク対策についてご説明いたします。

1. 外国人労働者を巡る現状と労災リスクの増加

1-1 外国人労働者の増加

厚生労働省のデータでは、外国人労働者数は過去10年で約2倍に増加しました。特に技能実習生や特定技能制度の導入により、建設・製造・介護・農業分野での就労者数が急速に拡大しています。実際に、外国人労働者の労災発生率は日本人労働者より高く、休業災害や死亡災害の割合も大きいという調査結果が出ています 。

。

1-2 外国人労働者が労災に遭いやすい背景

言語の壁:日本語での安全指導が十分に伝わらず、理解不足から事故が発生。

文化・習慣の違い:安全意識や労働環境の基準が母国と異なり、危険を回避できないケース。

未熟練業務の集中:危険性の高い作業や単純労働を任されやすく、事故発生率が高い。

教育体制の不足:現場の人手不足により、安全教育や研修に十分な時間が割けない。

2. 労災発生時の企業への影響

2-1 法的責任と経済的負担

労災事故が起きれば、労災保険による補償が行われますが、使用者責任が問われるケースも多々あります。遺族からの損害賠償請求や裁判リスクもあり、企業にとって大きな経済的負担となり得ます。

2-2 外国人特有の追加リスク

母国への送還・移送費用:事故後、治療や帰国に関する費用負担が発生。

コミュニケーションコスト:通訳や外国語での説明資料作成など、対応負担が増加。

企業イメージの低下:外国人労働者を大切にしていない企業というレッテルがつくと、採用活動や取引関係に影響。

2-3 人材確保への悪影響

外国人労働者の間で「安全に働けない会社」という噂が広がれば、今後の人材採用に深刻な支障をきたします。労働環境の安全性は、優秀な人材を定着させるための必須条件といえます。

3. 損保ジャパン「ビジネスマスタープラス」でできること

3-1 製品概要

「ビジネスマスタープラス」は、中小企業・個人事業主を対象とした総合保険で、事業活動に伴うさまざまなリスクを幅広くカバーします。その中でも特に「使用者賠償責任保険特約」により、労災事故に伴う企業の賠償責任を補償できる点が大きな特徴です。

3-2 主な補償内容

使用者賠償責任補償:労災事故により労働者やその家族から損害賠償請求を受けた場合の費用を補償。

争訟対応費用:裁判や弁護士費用など、訴訟対応に必要な費用をカバー。

海外送還費用(オプション対応):外国人労働者の事故時に帰国が必要となった場合の対応をサポート。

休業補償への上乗せ:労災保険だけでは不足する生活費をカバーし、従業員の安心につながる。

3-3 外国人労働者へのメリット

外国人労働者は、母国と異なる環境で働くことに不安を抱えています。事故後の補償やサポート体制が整っている企業であれば、安心して働くことができ、結果として離職率低下や人材定着につながります。

4. 導入メリットの整理

4-1 企業経営者にとっての3つのメリット

①不測の労災事故に備え、経済的リスクを軽減。

②外国人労働者への安心提供により、人材定着・採用力アップ。

③CSR(企業の社会的責任)やESG経営の観点からも、安全に配慮する企業姿勢をアピール可能。

4-2 外国人労働者にとってのメリット

母国語が通じない環境でも安心して働ける上に、万が一の事故でも、十分な補償があることで家族も安心できる。その結果、「安心して働ける会社」として信頼感が高まる。

4-3 社会的なメリット

外国人労働者の増加は日本社会に不可欠な流れであり、労災リスクにきちんと備える企業が増えることで、社会全体の労働環境改善にもつながります。

5. 労災の事例紹介

ケース1:建設現場での転落事故

技能実習生が高所作業中に転落し、長期の入院が必要となったケース。労災保険で基本補償は受けられたが、家族から追加の損害賠償請求を受け、企業は大きな経済的負担を抱えた。

→ ビジネスマスタープラス加入企業であれば、使用者賠償責任保険が補償し、企業負担を大幅に軽減可能。

ケース2:工場での機械事故

製造業の外国人労働者が機械に手を挟み、後遺障害を負った事例。通訳を介しての訴訟となり、弁護士費用がかさんだ。

→ 争訟費用補償により、企業の法務コストを吸収できる。

まずはご相談ください

外国人労働者の受け入れは、日本経済を支える上で不可欠な流れですが、同時に労災リスクの増加という現実があります。企業がリスクを正しく認識し、従業員を守る仕組みを導入することは、経営者の責任であると同時に、企業の未来を守る投資でもあります。

「損保ジャパン ビジネスマスタープラス」は、労災事故に伴う企業のリスクを幅広くカバーし、経営者と外国人労働者の双方に安心を提供する最適なソリューションです。

今後の人材確保・企業イメージの向上のためにも、ぜひこの機会に導入をご検討ください。

詳しい内容はライフラインのスタッフが丁寧にご説明いたします。

おがわ通信 8月号

レジャーやイベントが多い夏はケガの事故も増える季節

ケガの保険には熱中症や物損など

幅広く役立つ補償があります

今回は夏休みで出かけることも多いので、イベントやレジャー、旅行などの機会が増えますので、ケガの保険について私なりに気になることをご案内致します。

万が一、あなたやご家族の方が事故に遭ったとき、経済的な負担を軽減し、安心して治療やリハビリに専念できるよう、ケガの保険に加入することをおすすめします。日常生活や、レジャーなどもシーンで、事故などで骨折や打撲、捻挫と色々とケガをすることがあります。以下、その事例をお話いたします

【実例1:日常生活での突然の事故】

例えば、日常の散歩中に転倒して骨折をしたとします。骨折の治療には入院や長期のリハビリが必要になり、医療費も高額になることがあります。特に、交通事故以外でも、階段でつまずいたり、滑ったりして骨折するケースは意外と多いものです。

このようなとき、ケガの保険に加入していれば、入院費や治療費、さらには休業補償もカバーできます。結果的に、ご本人やご家族の経済的な負担を軽減できますよね。

【実例2:レジャーや趣味の活動中の事故】

趣味のゴルフや登山、アウトドア活動中に事故に遭ったケースもあります。例えば、登山中に足をひねって骨折した場合、医療費や登山用具の修理費、交通費などがかかります。もしケガの保険に加入していれば、こうした突発的な出費を心配せず、安心して趣味を楽しめます。

【実例3:子どもや高齢者の事故】

小学生などのお子さんや高齢者のいる家庭では、ちょっとした段差や滑りやすい場所での事故も多く見られます。子どもは元気いっぱい動き回るため、怪我をしやすく、高齢者は骨折のリスクも高まります。こうした家庭では、ケガの保険に加入していることで、万一のケガの治療費や入院費をサポートでき、ご家族の安心につながります。

ケガの保険は色々と特約があって

知らないと保険請求していないこともある!

ケガの保険(損保ジャパンではTHEカラダの保険)にはケガの補償以外に、様々な特約がついています。その特約について知らずに、保険金の請求を行っていないことも多くありますので、今回はケガの場合で、こんな時、保険金は出るの? 出ないの? をピックアップして記します。特約についても、分かりにくい点もピックアップ致しました。

実際に事故が起きた場合は、事故の内容を確認したうえで有無責の判断が行われますので、ご案内には注意してください。また、限度額や支払方法などについては約款を確認してください。

●携行品損害補償って、どこまで保険が使えるの?

【保険の対象になる例】

・スキー、スノーボードの板

・楽器(楽器の弦の切断等、楽器固有の免責事項がありますので注意してください。)

・スキューバダイビング用品

・ゴルフ用品

・通貨

【保険の対象にならない例】

・サーフボード

・漁具(「THE カラダの保険」では対象外。2022年10月以降保険始期より傷害総合保険等でも対象外。)

・釣竿等漁具は保険の対象に含まれません。

・携帯電話・スマ-トフォン

・眼鏡(サングラスを含む)・コンタクトレンズ

・ラジコン模型

・ノート型パソコン(タブレット型コンピューターを含む)

●往診は通院保険金として見てくれる?

事故により足を負傷したが、通院が困難なため往診により治療を受けた場合は、実は往診日は通院保険金の支払対象となります。往診による治療も通院と同じ扱いとなりますので、覚えておいてください。

●熱中症はケガの保険の対象ですか?

2025年1月1日以降保険始期契約には、すべてのプランで熱中症特約は自動セットされます。 ただし、以下の場合は熱中症特約はセットできません。

・交通傷害限定特約をセットする場合

・傷害・所得プランで契約パターンを所得のみとする場合

また、介護保険金特約をセットしている契約で熱中症特約(傷害条項用)がセットされる場合は、熱中症特約(介護保険金特約用)も自動でセットされます。

●同一事故によるケガのため、複数の医療機関に同じ日に通院した場合、通院保険金は2日分の認定になりますか?

通院保険金は1日分の認定となります。午前中にA病院、午後にB病院へ通院した場合など、同日に複数の医療機関に通院したとしても、通院保険金は1日分の認定となります。

●交通事故で手と足の2か所を骨折した。別日で両方とも手術をしたが、手術保険金は2回分支払われますか?損保ジャパンのTHE カラダの保険では、手術保険金は、2回分支払われます。(複数回支払可)。THE カラダの保険以外では手術保険金は、1事故に基づく傷害について1回の手術になっていましたので、実際の場合は確認することが必要です。

●ギプス等による固定期間は非通院日も通院保険金の支払対象となりますか?

実は、支払対象となりません。「THE カラダの保険」では、固定期間によるみなし通院は対象外となりました。以前のケガの保険ではギプスをしていると、通院として日数をカウントしていましたので、勘違いすることが多いのでご注意しましょう。

●日帰り入院は保険金の支払対象となりますか?

日帰り入院は、入院保険金の支払対象となります。日帰り入院とは、1日のみ病室を使用することで。すなわち入院日が退院日となる入院で、入院料が病院に支払われている明細になっていると入院保障の対象になります。

なお、過去の損保ジャパンの傷害総合保険では、日帰り入院に該当しない場合で、手術保険金の支払対象となる手術を受けた場合(外来日帰り手術を受けた場合)については、入院保険金日額の5倍をお支払いしていました。ここも勘違いしやすいので、実際の時には弊社ライフラインの専門スタッフにご相談ください。

おがわ通信 7月号

損保ジャパンに不正アクセスのサイバー事故が発生

サイバー保険のご案内は

保険代理店の重要課題です

弊社取扱いの保険会社の損保ジャパンが去る4月21日に、第三者により不正にアクセスされたことを発表さてれました。

すでに外部からのアクセスを遮断する措置を実施し、専門業者によるフォレンジック調査の結果、4月17日から4月21日までの期間、外部から侵入した第三者が、お客さまに関する情報にアクセスできる状態になっていたと推測されました。つまり、外部に漏えいした可能性があり、所管警察署へ不正アクセスの発生を申告しました。本件によるお客さまの情報が外部に漏えいした事実及び不正利用された事実は確認されていまませんが、6月11日に続報が発表されましたので、このコラムでご説明を致します。

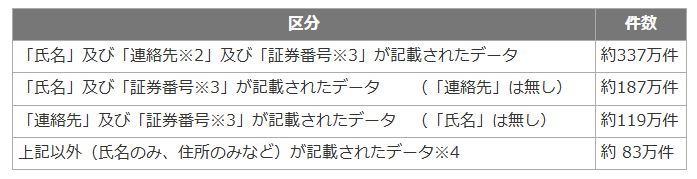

損保ジャパンから発表された最新の調査結果は以下の通りです。当該件数には重複している可能性のあるデータも含まれます。

(1)お客さま関連のデータ

氏名や証券番号、住所や電話番号、メールアドレスなども外部から閲覧されたおそれ、または漏えいの可能性があるようです。ただし、7月になってもその件に関わる被害などの報告は出ていないようです。今後も何か発表がありましたら、ライフラインでも情報を公開しています。

(2)代理店関連のデータ:約178万件

上記の他、当社のデータベースと照合しなければ個人を特定することができない、証券番号や事故番号(お客さまが保険金請求手続き等に利用される番号)のみのデータが約844万件あります。

※外部から閲覧されたおそれ、または漏えいの可能性のある情報の項目は次のとおりです。

すべての情報が同一ファイルで閲覧可能な状態となっていたものはありません。

・ お客さま関連:氏名、生年月日、性別、住所、電話番号、メールアドレス、保険料支払口座情報(1,638件)、証券番号及び事故番号、被保険者名

・ 代理店関連 :保険募集人氏名、募集人ID、生年月日(9,366件)

(注)マイナンバーカード及びクレジットカード情報は含まれておりません。

再発防止策として

不正侵入の検知後は、Webシステムを停止し、ネットワーク遮断等の初動対応を即座に実施しております。当該システムは独立して稼働するWebシステムであり、他システムへの影響はないことを確認いたしました。また、損保ジャパンでは、お客さまの大切な情報を預かる責任ある企業として、セキュリティ対策の徹底を図り再発防止に全力を尽くしていることも発表しました。

もちろん、他システムに同様の脆弱性がないことや、Webサイトの不正アクセスの監視強化も徹底するようにしています。

情報漏洩の対象のお客さまへのご案内について

情報が漏えいした可能性のあるお客さまに対しては、順次、個別にご連絡する方針です。個別のご連絡が困難なお客さまについては、本公表をもってご連絡に代えさせていただいています。

本件につきましては、専門性が高いため、弊社のような代理店でなく下記の窓口までご連絡くださいますようお願い申し上げます。

【損害保険ジャパン株式会社 お客さま専用お問い合わせ窓口】

●電話番号:0120-688-083

●受付時間:平日 9:00~17:00

サイバー保険は必要だけど

加入しない人が多い理由

現代社会において、企業も個人もデジタル化の恩恵を受けていますが、同時にサイバー攻撃のリスクも年々高まっています。報漏えいや不正アクセス、ランサムウェア被害などが後を絶たない背景から、「サイバー保険」が注目されていますが、実際に加入している企業や個人は、まだまだ多いとは言えない状況です。その理由は主に以下のようなものに分類できます。

まず第一に挙げられるのは、「サイバーリスクに対する認識不足」です。

多くの中小企業や個人事業主、さらには一般の個人においては、自分がサイバー攻撃の標的になるとは考えていない傾向があります。「うちは大企業ではないから狙われない」「重要な情報なんて持っていない」という思い込みが根強く残っているようです。

しかし、実際には中小企業こそセキュリティ対策が不十分なケースが多く、攻撃者にとっては格好の標的になりやすい状況です。しかも、フィッシング詐欺やウイルスメールなどは無差別に送られるため、企業の規模に関係なくリスクは存在しています。それでもなお、「自分は大丈夫」という意識が、保険への加入を妨げています。

保険内容が分かりにくいのも

加入しない原因に

次に、「保険内容の理解不足」も大きな要因です。サイバー保険は他の損害保険とは異なり、補償内容が複雑で、何が対象になるのか、どこまでカバーされるのかを正確に把握するのが難しいところがあります。

例えば、情報漏えい時の通知費用、第三者への損害賠償、業務停止による損失補填、専門家による調査費用など、多岐にわたる補償項目が存在します。そのため、保険会社からの説明が不十分であったり、お客様が契約内容を十分に理解できていなかったりすると、「よくわからないものにお金を払うのはもったいない」という判断につながってしまうと考えられます。

サイバー保険はコストが高いと感じる

サイバー保険の保険料は、補償範囲や企業規模、業種、過去のセキュリティ事故の有無などによって大きく異なります。

特に中小企業や個人にとっては、年間の保険料が数十万円に及ぶこともあり、経済的な負担と捉えられることが多いです。コストとリスクのバランスを正しく評価することは難しく、「今のところ被害に遭っていないから、費用をかける必要はない」と考えてしまいがちです。加えて、保険料に見合うメリットを具体的にイメージできないという点も、加入をためらう要因となっているようです。

ウイルスソフトにコストをかけているから

サイバー保険は必要ないと思う

ウイルス対策ソフトやファイアウォールの導入、社内のセキュリティ教育など、すでに何らかの対策を講じている企業では、「これだけやっていれば大丈夫」と思い込み、保険に頼る必要性を感じないケースがあります。しかし、どれだけセキュリティ対策を講じていても、100%の防御は不可能と言われています。むしろ、技術が高度化するにつれ攻撃手法も巧妙になっており、完璧な防御は存在しないという事実を理解しなくてはいけません。

火災保険や自動車保険に比べるとまだ歴史が浅く、ITやセキュリティの専門知識を前提とした内容になっていることが多く、お客様にとっては選びにくい保険になっていて、情報収集や検討が面倒だと感じて、そのまま加入を見送ってしまう人も多いのが現実でしょう。

サイバー保険に加入する利点①

サイバー保険のメリットは、サイバー攻撃による被害の金銭的損失を補償してくれるという点が大きな利点です。ランサムウェアによってシステムが使用不能になった場合、復旧のための費用や専門業者への支払い、営業停止による損失など、企業にとって莫大なコストが発生します。サイバー保険は、こうした被害に対して経済的な補償を提供することで、企業の経営継続を支援します。

サイバー保険に加入する利点②

次に、事故発生時の対応支援が挙げられます。多くのサイバー保険には、専門のコンサルタントやセキュリティ企業と連携した「事故対応支援サービス」が付帯されています。情報漏えいが発生した場合、被害の拡大防止や調査、関係者への通知など、迅速かつ適切な対応が求められますが、こうした対応をプロのサポートを受けながら行えるのは大きな安心材料です。

サイバー保険に加入する利点③

さらに、企業の信用維持にも貢献します。サイバー攻撃を受けた際、情報漏えいや業務停止によって顧客や取引先の信頼を損なう可能性がありますが、保険による迅速な対応や補償によって、信頼回復を図ることができます。近年では、サプライチェーン全体のセキュリティ意識が高まっており、取引先から「サイバー保険加入の有無」を問われるケースも増えています。つまり、保険加入そのものが企業の信頼性を高める一要素となっているのです。

個人でもサイバー保険は必要

個人にとっても、サイバー保険は有効です。フィッシング詐欺や不正アクセスによる被害に対し、金銭的な補償やサポートを受けられる点は大きな安心です。テレワークの普及により、自宅のネットワークを狙った攻撃も増えており、企業だけでなく個人のリスクも無視できなくなっています。

サイバー保険に加入することは、万が一のサイバーリスクに備える重要な手段であり、経営の安定や社会的信用、さらには個人の安心にもつながる非常に有効な対策だといえます。

もっとわかりやすく説明します

ライフラインでは分かりにくい面があるサイバー保険を懇切丁寧に説明しております。交通事故と同じくらいの被害額にもなるサイバー攻撃に対して、加入しておけば良かったのに、何故? 案内してくれなかったの‼ とならないように、損保ジャパンの今回の事件を礎に、ご案内をいたします。お気軽にご相談ください。

おがわ通信 6月号

梅雨は気候の変動が激しく体調にも影響が出る時期です

生活環境も、体調も変わりやすい6月は

生保・損保を見直す時期です

日本の初夏を代表する気象現象として「梅雨(つゆ)」があります。一般的には6月初旬から7月中旬にかけて、日本列島の広範囲で曇天や雨の日が続く梅雨は、高温多湿な気候が特徴です。梅雨は農業にとって重要な時期である一方、私たちの生活にさまざまな影響を及ぼすことも事実です。ここでは、梅雨の時期に注意すべき点を、健康管理、住環境、衛生面、災害対策などの観点から詳しくご紹介します。

健康管理の注意点

梅雨の時期は気温の変化が大きく、湿度も高いため、自律神経が乱れやすくなります。これにより「梅雨だる」とも呼ばれる体のだるさや、頭痛、めまい、食欲不振などの症状が現れやすくなります。特に、気圧の変化に敏感な人は体調を崩しやすいため、十分な睡眠と栄養を取ることが重要です。最近では、これらの症状を総称して気象病と呼ぶそうです。今回は気象病について分かりやすく解説していきたいと思います。

【気象病の症状】

①めまいやふらつき

②倦怠感(身体のだるさ)

③頭痛

④肩こり、腰痛

⑤関節痛

⑥過去にケガや骨折をしたところが痛む

⑦気分が落ち込みやすい

低気圧が来ると気圧が変化します。耳の中には内耳という器官があり、気圧を感じるセンサーの働きをしていると考えられています。内耳から脳に信号が伝わることで、神経が過剰に興奮し、自律神経のバランスが崩れてしまうことで、気象病の症状が起こりやすくなると思われます。健常者に比べて、持病がある人が内耳のセンサーが働きやすくなっていることも分かってきています。

また、生活習慣が乱れている人やストレスが多い人は自律神経が乱れがちになり、気象病の症状が悪化しやすいと言われています。

対策は自律神経を整えることです。そのためには、交感神経や副交感神経が上手に切り替わるように自分の生活を見直すことから始めましょう。規則正しい生活やバランスの採れた食事、ストレッチや軽い運動などを行うことが重要です。

【自律神経を整える】

①毎日決まった時間に起きる

②1日中家の中にいない 外出もしてリラックスする

③バランスの良い食事を心がける

④ストレッチやウォーキングで身体をほぐして血流をよくする

衛生面に注意が必要

高温多湿になる梅雨では、食中毒のリスクも高まります。湿気と温度が細菌の繁殖に最適な条件となるため、調理後の食品の放置は避け、冷蔵保存を徹底しましょう。生ものは早めに消費し、調理器具の衛生管理にも注意を払いましょう。

さらに、カビやダニが繁殖しやすくなるため、アレルギーや喘息などの症状が悪化することがあります。こまめな掃除と換気を心がけ、湿度管理を徹底することが大切です。除湿機やエアコンの除湿機能を活用するのも有効です。

衣類と住環境の管理

梅雨時は洗濯物が乾きにくく、部屋干しによる湿気や臭いが気になることがあります。部屋干しの際は、風通しの良い場所を選び、扇風機やサーキュレーターで風を通すと早く乾きやすくなります。除湿機を併用することで、部屋干し臭やカビの発生を防ぐことができます。

また、カビの発生を抑えるためには、こまめな掃除と換気が欠かせません。特に水回り(浴室、キッチン、洗面所)では、使用後に水滴を拭き取る、換気扇を回す、抗カビ剤を使用するなどの対策を講じましょう。押し入れやクローゼット内も湿気がこもりやすいため、除湿剤の使用や定期的な換気が推奨されます。

食品の保存と衛生管理

前述の通り、梅雨の時期は食中毒の発生が増える傾向にあります。食品の取り扱いには一層の注意が必要です。買い物をした後は、なるべく早く冷蔵庫や冷凍庫に食品を保存し、生鮮食品はできるだけその日のうちに調理・消費するようにしましょう。

調理の際には手洗いを徹底し、まな板や包丁などの調理器具は、使い終わったら洗剤でしっかり洗浄し、熱湯消毒などを行うと効果的です。また、冷蔵庫の中も定期的に掃除し、庫内の温度が適切か(目安は0〜5℃)確認することも大切です。

災害への備え

梅雨の時期は、集中豪雨や土砂災害、河川の氾濫など、自然災害が発生しやすい季節でもあります。とりわけ西日本や山間部では、短時間に大量の雨が降ることによって被害が拡大することがあります。

地域のハザードマップを確認し、避難場所や避難経路を事前に家族と共有しておくことが重要です。また、非常用持ち出し袋の準備や、水・食料・懐中電灯・モバイルバッテリーなどの備蓄も忘れずに行っておきましょう。気象庁や自治体が発信する防災情報を受け取れるよう、スマートフォンのアプリや通知設定を活用すると、いざというときに役立ちます。

【梅雨による代表的な自然災害事例】

1. 平成30年7月豪雨(西日本豪雨)

発生時期:2018年6月28日~7月8日

被害地域:広島県、岡山県、愛媛県を中心に西日本全域

被害内容:記録的な豪雨により、土砂崩れや川の氾濫が多数発生。死者は200人以上、住宅の全壊・半壊・床上浸水など多数。「平成」で最多の雨量を記録した地域も。気象庁が「数十年に一度の大雨」として特別警報を発表。

2. 令和2年7月豪雨(2020年九州豪雨)

発生時期:2020年7月3日~7月31日

被害地域:熊本県、福岡県、長野県など

被害内容:球磨川が氾濫し、多数の家屋が浸水し、熊本県人吉市で甚大な被害。死者・行方不明者多数。梅雨前線が停滞し、長期間にわたり大雨が続いた。

3. 平成21年7月中国・九州北部豪雨

発生時期:2009年7月

被害地域:山口県、福岡県など

被害内容:土砂災害や河川の氾濫で住宅やインフラに甚大な被害。高齢者施設が被災し、多くの犠牲者が出た。時間雨量が非常に多く、予想以上の災害に。

梅雨の6月は保険の見直しが必要

梅雨の時期は不快な天候が続き、日常生活にさまざまな影響を及ぼしますが、事前の対策とちょっとした工夫で快適に過ごすことが可能です。体調管理、住まいの衛生、災害への備えなど、それぞれの観点から意識を高め、万全の体制でこの季節を乗り切りましょう。自然のリズムに寄り添いながら、梅雨の季節を健やかに、そして安全に過ごすことが、私たちの暮らしの質を向上させる第一歩となります。

それでも、影響を受けることがありますので、その時のためにご加入の保険の点検をすることをお勧めいたします。身体面は医療保険、傷害保険、がん保険、死亡保険などの見直しが必要ですし、災害面では火災保険、自動車保険、動産保険など本当に災害が起きた時に役立つ内容なのか? ライフラインの専門家に是非ご相談ください。

1 ~ 10件 / 全239件